10月1日,《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(以下简称《助贷新规》)已正式实施。

尽管新规已正式实施半月,仍有部分银行尚未披露合作名单,业内“观望情绪”依然存在。截至目前,新网银行、苏州银行、廊坊银行、渤海银行等暂未披露合作名单。

在新规落地之前,多家银行已相继公布互联网助贷合作机构名单(即“白名单”),显示出对监管合规要求的积极响应。

例如,9月22日济宁银行披露互联网助贷合作名单,共涉及7家平台机构,包括滴滴、抖音、度小满、京东、蚂蚁、网商银行和微众银行。

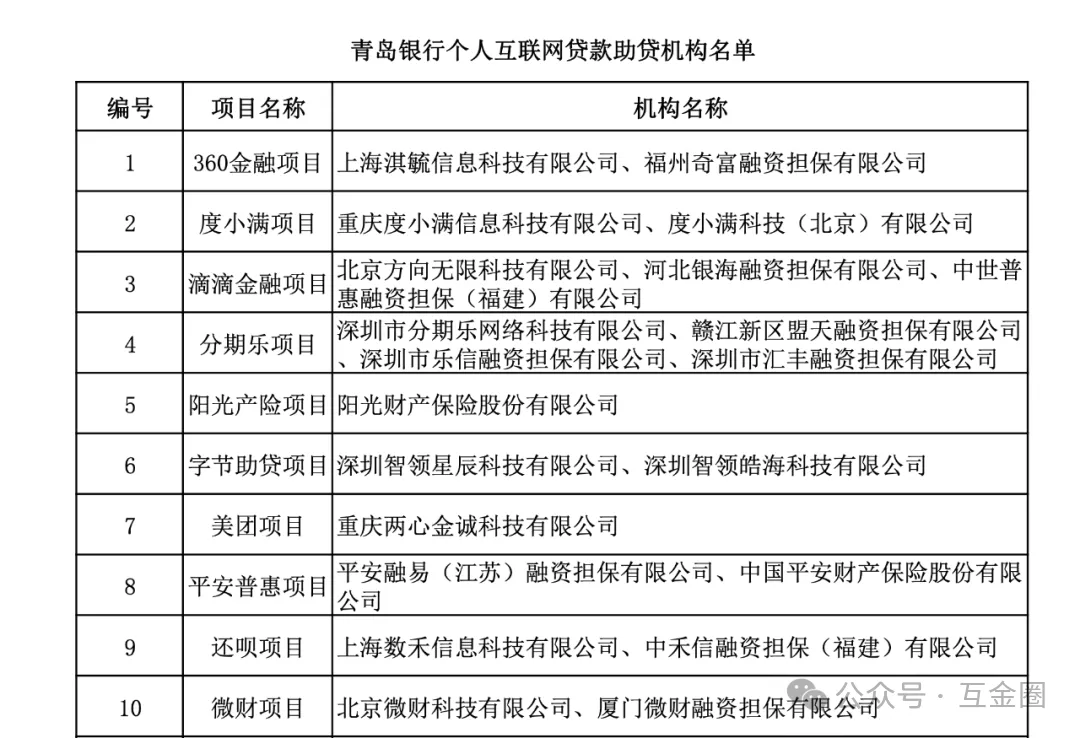

在同一天,青岛银行也对助贷合作机构名单进行了披露,360金融、度小满、分期乐、字节助贷、京东、美团、平安普惠、还呗、微财等均在合作名单之列。

银行助贷业务迎来强监管

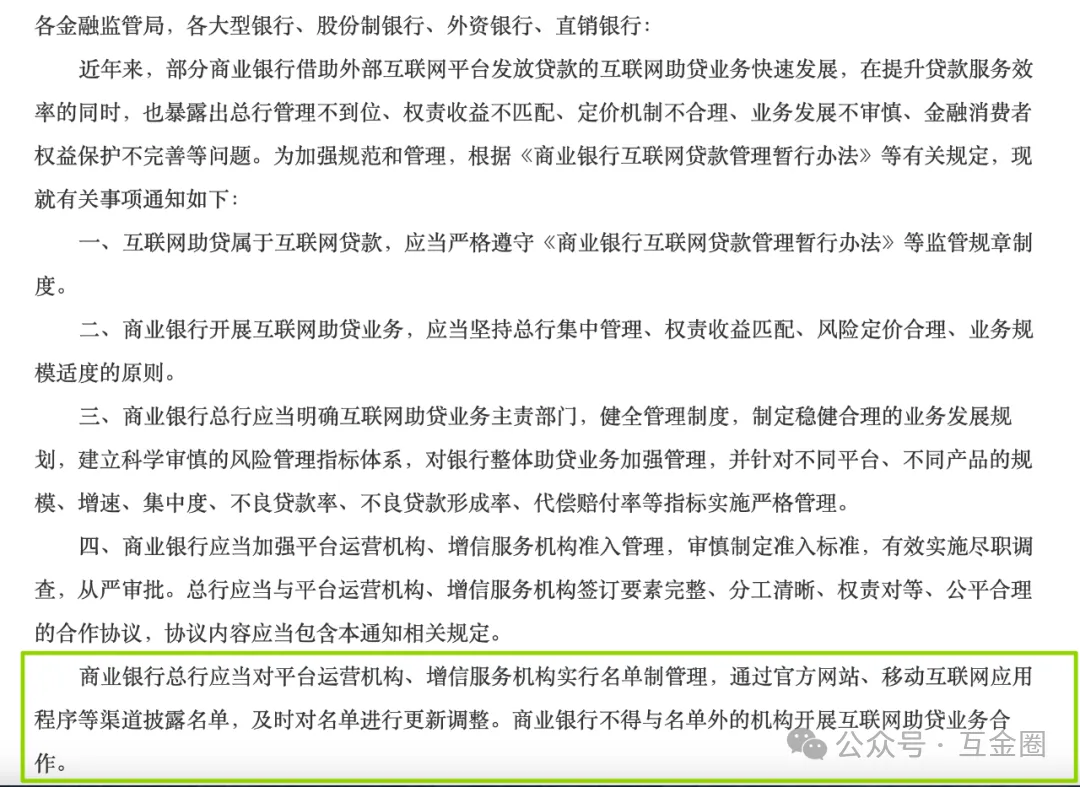

《助贷新规》的出台,从源头规范了银行与助贷机构之间的合作边界。

防止商业银行在互联网助贷业务中仅扮演资金提供方,将风险控制责任转嫁给合作平台,甚至对高利贷、乱收费等问题视而不见,进而出现侵害金融消费者权益的情况发生。

(图源:国家金融监督管理总局官网)

新规核心要求包含两点:一是商业银行总行坚持集中管理,需对平台运营机构、增信服务机构实行名单制管理,通过官网、APP等公开渠道披露合作名单并动态更新;二是划定红线,商业银行严禁与名单外机构开展助贷合作,从源头加强合规与管控。

《助贷新规》倒逼商业银行加强信息公开,提高合作透明度,穿透式管理,促使不合规的助贷/网贷平台逐步退出市场,对助贷/网贷行业的健康发展具有积极意义。

超60家机构已公示合作名单

据媒体统计,目前股份制银行、城商行、民营银行、外资银行以及消费金融公司中,已有超过60家机构(含银行及持牌消金公司)披露了互联网助贷合作名单。

其中,股份制银行中,招商银行、兴业银行、华夏银行、广发银行、平安银行、恒丰银行等均已发布名单;

城商行中,北京银行、徽商银行、广州银行、上海银行、天津银行、承德银行、济宁银行也完成了公示;

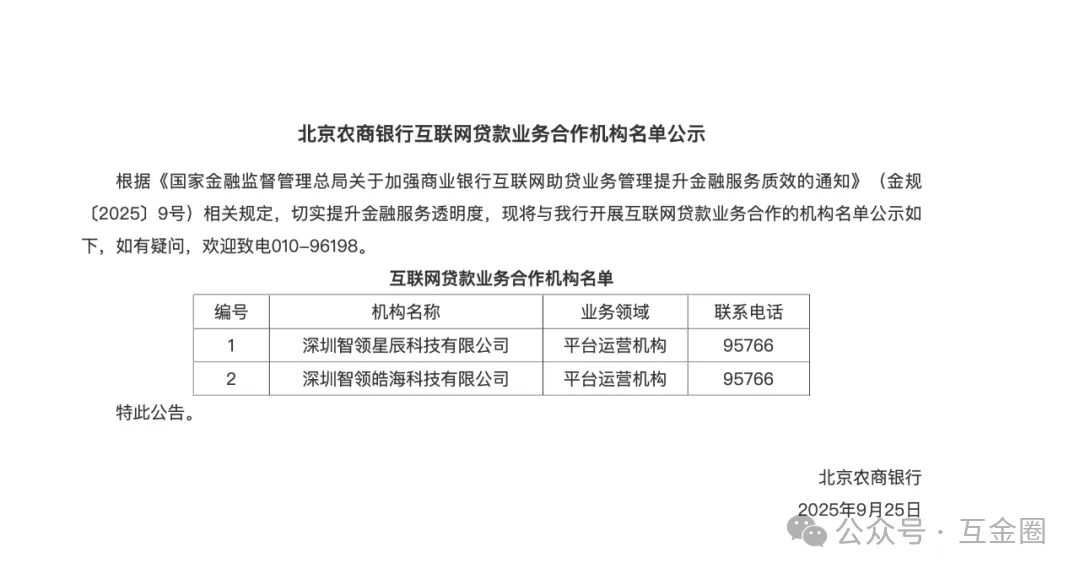

农商行中,目前仅有北京农商行等少数机构完成披露;

民营银行方面:微众银行、亿联银行、客商银行、金城银行、中关村银行、众邦银行、锡商银行、蓝海银行等已披露名单;

外资银行如富邦华一、开泰、韩亚、东亚、渣打银行等陆续公布合作名单。

此外,31家持牌消费金融公司也对获客、增信、催收等关键环节的合作机构进行了信息披露。

部分银行仍未公开名单

业内人士表示,一些银行对助贷名单披露态度谨慎,也有机构处于“观望状态”。

目前,尚未披露名单的银行数量不在少数,这在一定程度上也助长了观望情绪。

一位城商行信贷部门负责人向媒体透露“一些合作平台存在合规隐患,银行担心风险传导。”按照新规,银行需对合作平台设立更高门槛并严格控制综合融资成本,这意味着现有业务架构可能面临较大调整,推进节奏不可能一蹴而就。同时,对已合作的“灰色平台”进行清理也需要时间,若存在存量业务,不可能立即终止。

也有银行自身并未开展互联网助贷业务,而是发力自营贷款,因此不存在披露名单的问题。

利率合规成为最大考验

长期以来,互联网贷款投诉主要集中在“利率过高”“变相收费”等问题上。《助贷新规》要求银行应当完整、准确掌握增信服务机构实际收费情况,确保单笔贷款综合融资成本符合法律规定,维护借款人合法权益。

2017年,最高人民法院发布的《关于进一步加强金融审判工作的若干意见》中明确提出,金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持。

《助贷新规》更加明确了——“商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,明确综合融资成本区间,同时明确平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。” 斩断了部分助贷平台试图通过拆分费用、变更名目等方式掩盖借款人真实借款成本的路径。

银行合规压力上升

监管对助贷业务的从严态度已通过罚单释放信号——9月30日,因互联网贷款业务管理不审慎,国家金融监督管理总局对邮储银行、百信银行及其相关负责人合计处罚近4000万元。

这一罕见案例凸显监管对助贷业务的高度重视,同时也反映出银行互联网贷款业务合规的重要性。

具体来看,邮储银行因“相关贷款业务、互联网贷款业务、绩效考核、合作业务等管理不审慎”等违法违规行为,被罚没2791.67万元,相关责任人黄文贤被给予警告并罚款5万元。

中信百信银行因“相关互联网贷款等业务管理不审慎、监管数据报送不合规等”违法违规行为,合计被罚1120万元;相关责任人于晓红取消高级管理人员任职资格5年,朱祎敏被给予警告。

业内人士表示“由于部分互联网贷款平台业务存在合规问题,银行担心风险会向自身传导。”

监管部门希望通过制度化要求整顿行业乱象、压实银行主体责任,引导互联网助贷业务规范健康发展。

从行业走向来看,“白名单”管理的核心目标不仅是规范合作边界,更在于推动助贷业务从“规模扩张”转向“质量提升”。

在合规环境趋严背景下,银行也不愿因合规或利率问题引发投诉。而头部平台及互联网大厂通常更注重合规,因此也更受银行青睐。

长期来看,合规能力将成为银行选择助贷平台的核心标尺,行业“强者愈强”的格局或将进一步固化。未来,助贷行业“马太效应”将加剧,头部机构将获得更多市场份额,而不合规的机构则将逐步被淘汰。

这一过程中,如何平衡存量业务清理与新增合规合作,将是部分银行面临的关键考题。

本文综合自《21世纪经济报道》等媒体公开报道。

❄声明:此文仅出于传递更多信息之目的,不构成任何建议。

来源:互金圈

作者:欢哥

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。