2025年5月15日,阿里巴巴集团公布2025财年业绩,总营收达9963.5亿元,净利润1301.1亿元,同比增长77%。这个中国电商巨头在经历了市场份额被拼多多、抖音电商挤压的阵痛后,正通过"用户为先、AI驱动"战略重焕生机。阿里云智能集团季度收入增长加速至18%,AI相关产品收入连续七个季度实现三位数增长,国际数字商业集团收入同比增长29%。这家成立26年的互联网巨头,正站在从电商平台向科技公司转型的关键节点。

1999年,马云在杭州湖畔花园创立阿里巴巴时,可能不会想到这家公司会成长为影响全球商业格局的科技巨头。从最初的B2B业务阿里巴巴国际站,到2003年推出C2C平台淘宝对抗eBay,再到2008年上线B2C平台天猫,阿里巴巴用十年时间构建了中国电商的基础设施。

2014年,阿里巴巴在纽交所上市,创下当时全球最大IPO纪录。同年,阿里云成为国内首个盈利的云计算服务商,标志着公司从电商向科技领域的拓展。2016年,阿里巴巴收购东南亚电商平台Lazada,正式启动全球化战略。2023年,阿里巴巴启动"1+6+N"组织架构改革,将业务拆分为六大集团,为各业务独立发展和融资铺平道路。

截至2025财年,阿里巴巴已形成覆盖电商、云计算、物流、本地生活、数字媒体及娱乐等多元业务的商业生态。蔡崇信和吴泳铭在致股东信中强调:"未来十年,最大的增量和变量都是以AI为核心的驱动力带来的变革。"

四轮驱动:四大核心业务板块的营收贡献解析阿里巴巴的业务版图呈现出清晰的"四轮驱动"格局,四大核心板块贡献了超过80%的营收。

淘天集团作为"现金牛"业务,2025财年营收4498.27亿元,占总营收的45.15%,虽然增速仅3%,但5000万88VIP会员贡献了近四分之一的GMV,客单价达普通用户的3倍以上。

国际数字商业集团成为增长引擎,营收1323亿元,同比增长29%,占总营收13.28%。其中速卖通在欧洲市场表现亮眼,订单量同比增长70%,Lazada在东南亚市场市占率达32%。阿里国际站近7年GMV增长25倍,成为中小企业出海的重要通道。

云智能集团营收1180.28亿元,占总营收11.85%,同比增长11%。AI相关产品收入连续七个季度三位数增长,通义千问大模型全球下载量超3亿次,衍生模型超10万个,成为全球最大的开源模型家族。在Gartner 2024年《数据科学和机器学习平台魔力象限》中,阿里云跃升至挑战者象限,是唯一入围的亚洲云服务提供者。

菜鸟集团营收1012.72亿元,占总营收10.16%,跨境物流市场份额达28%,覆盖130多个国家和地区,海外仓面积超1000万㎡。AI分拣系统使效率提升40%,跨境物流时效缩短至3天。

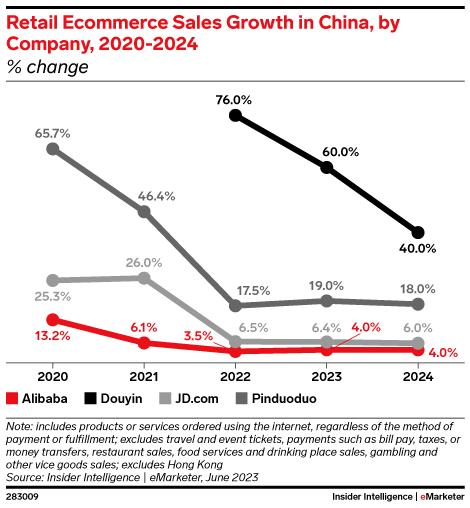

中国电商市场正经历前所未有的激烈竞争。根据网经社数据,

2024年淘天集团GMV约8万亿元,市场份额36%;

拼多多GMV 5.2万亿元,份额20.1%;

抖音电商GMV 3.43万亿元,份额18%。

阿里巴巴面临着来自拼多多的低价冲击、抖音电商的内容流量优势以及京东的供应链能力挑战。

拼多多凭借社交电商模式和"百亿补贴"策略,2024年营收达3938亿元,净利润1124.35亿元,同比增长87%,其高增长主要来自下沉市场和农产品上行。

京东以1.16万亿元营收保持稳健,但新业务仍处亏损状态。

抖音电商则通过短视频内容和直播带货,三年时间GMV突破3万亿元,货架场景贡献已超40%。

面对竞争,阿里巴巴构建了三重护城河:

一是生态协同优势,淘宝、天猫、1688、闲鱼等形成电商矩阵,菜鸟物流支撑80%订单72小时达;

二是技术壁垒,阿里云以35%的公有云市占率稳居第一,AI技术已应用于广告投放、智能客服等场景;

三是全球化布局,国际商业收入增速达29%,在东南亚、欧洲等市场建立本地化运营能力。

财务解码:稳健增长与战略投入的平衡艺术2025财年,阿里巴巴展现出强劲的盈利能力,经调整EBITA达1730.65亿元,同比增长5%。毛利率稳定在39%,净利率13.06%,高于行业平均水平。经营活动现金流1635.09亿元,为持续投入提供支撑。

资产负债表健康,现金及现金等价物达260亿美元,资产负债率41%,低于京东的41.46%和拼多多的37.96%。

2025财年阿里回购119亿美元股份,派发股息46亿美元,股东回报能力增强。

分业务看,淘天集团经调整EBITA 1962亿元,利润率43.6%;云智能集团经调整EBITA 105.56亿元,同比增长72%;国际数字商业集团经调整EBITA亏损151亿元,但亏损率同比收窄。

值得注意的是,阿里未来三年将投入3800亿元用于云和AI基础设施建设,相当于过去十年总和。这种高强度投入虽然短期影响现金流(自由现金流下降53%至738.7亿元),但为长期增长奠定基础。

战略重构:AI驱动与全球化2.0的新征程阿里巴巴将AI视为未来十年最重要的战略机遇,围绕"AI+云"打造第二增长曲线。

技术布局呈现"三层次架构":底层是AI基础设施,包括智算中心和算力网络,未来三年投入3800亿元;中层是基础模型平台,通义千问已开源200余个模型;上层是AI原生应用,如电商领域的"全站推广"工具提升商家广告效率40%,退货率下降18%。

在电商领域,阿里推出"淘宝闪购"切入即时零售,日订单突破1000万单;优化"全站推广"工具,中小商家使用率达60%;88VIP会员超5000万,贡献GMV 25%。这些举措推动淘天集团客户管理收入增长12%,扭转了此前的下滑趋势。

全球化2.0战略取得突破,国际数字商业集团收入1323亿元,同比增长29%。速卖通在欧洲市场订单增长70%,Lazada在东南亚市场份额32%,Trendyol在土耳其市场份额22%。通过"八先过海"计划,欧洲核心六国市场投入翻倍,美国市场提供智能履约方案。

组织架构上,阿里整合国内外电商业务成立电商事业群,由蒋凡担任CEO,形成"集中目标、统一作战"的集团军模式。同时出售高鑫零售、银泰等非核心资产,聚焦电商、AI+云两大主线。

未来图景:科技与零售深度融合的新范式阿里巴巴正从电商平台向科技零售服务商转型,这种转变折射出中国互联网行业的深层变革。IDC预测,到2027年全球电商软件市场规模将达165亿美元,年复合增长率14%,其中SaaS应用软件增速达18.8%。阿里巴巴通过"AI+云+电商"的协同,有望在这场变革中占据先机。

挑战依然存在:国内电商市场增速放缓至10%,国际市场面临地缘政治风险,AI投入回报周期不确定。但阿里的优势在于生态协同和技术积累,88VIP会员、菜鸟物流、阿里云形成的"铁三角",以及5000万中小企业客户基础,构成了难以复制的竞争壁垒。

蔡崇信和吴泳铭在致股东信中表示:"阿里的基因里没有守成,只有创造。今天的阿里巴巴,正在以创业者的姿态,开启面向AI时代的全新征程。"对于投资者而言,阿里巴巴的价值重估取决于三个关键指标:云业务利润率能否提升至20%以上,国际业务何时实现盈亏平衡,AI技术能否转化为电商的实际GMV增长。

在这场科技与零售的深度融合中,阿里巴巴既是参与者,也是定义者。它的转型之路,或许正是中国互联网企业从规模扩张向价值创造转变的缩影。