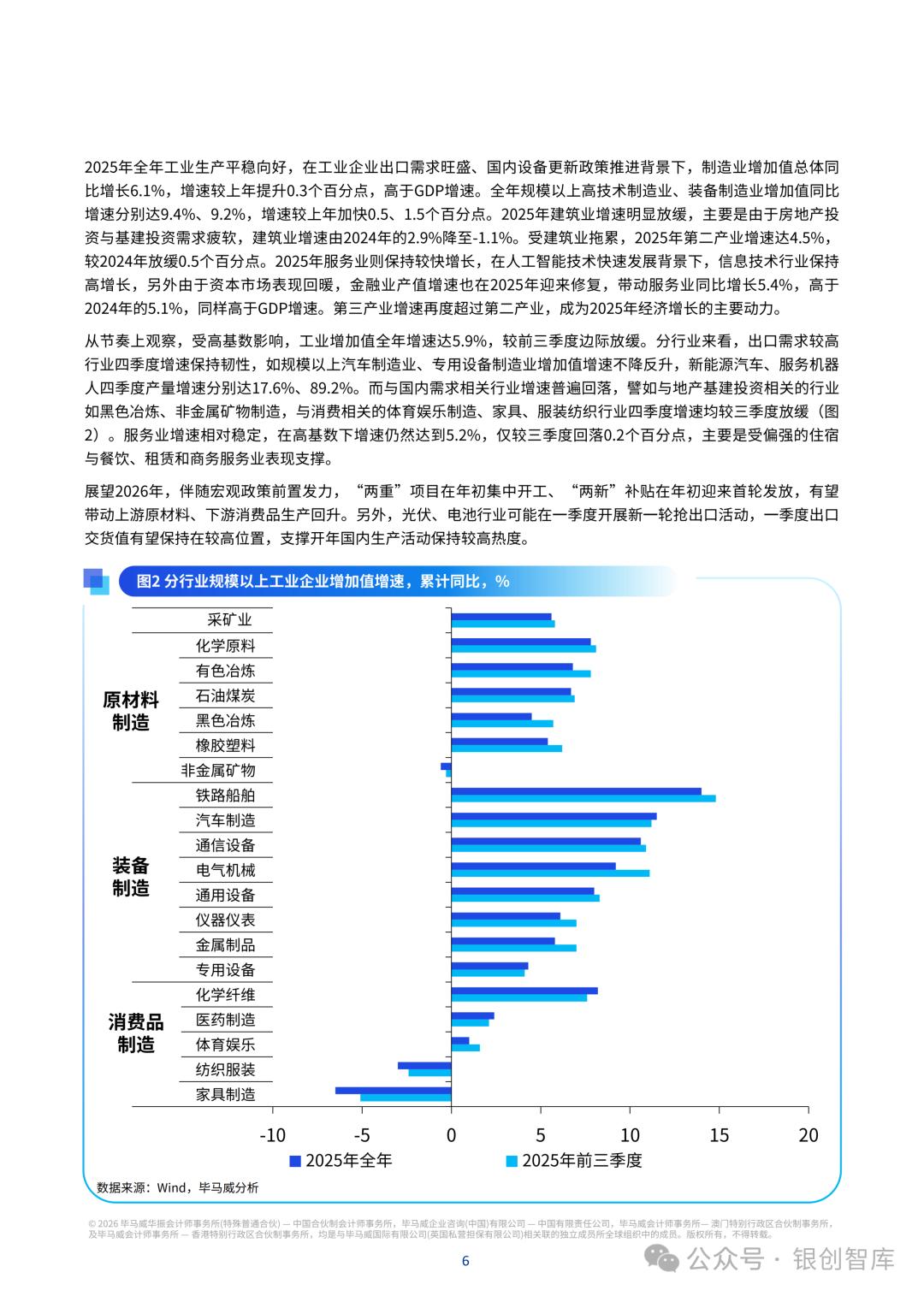

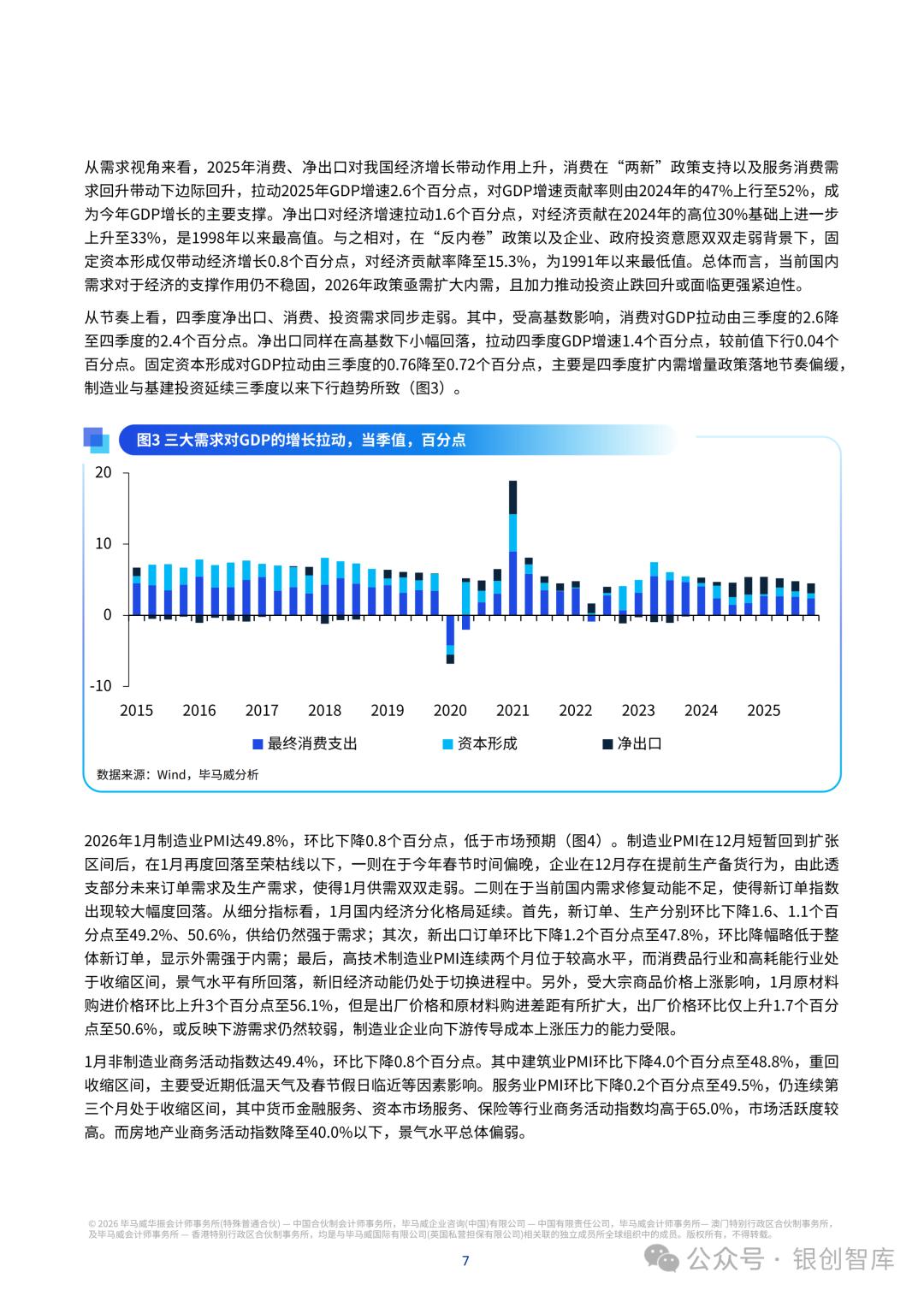

经济总量达 140 万亿元,实际 GDP 同比增长 5.0%,完成年度目标;四季度增速 4.5%,外需为主要支撑,消费与投资延续疲软。

结构呈现四重分化:供需错配、内外需分化、新旧动能切换、宏观数据与微观体感差异,传统行业 “内卷” 与新兴产业扩张并存。

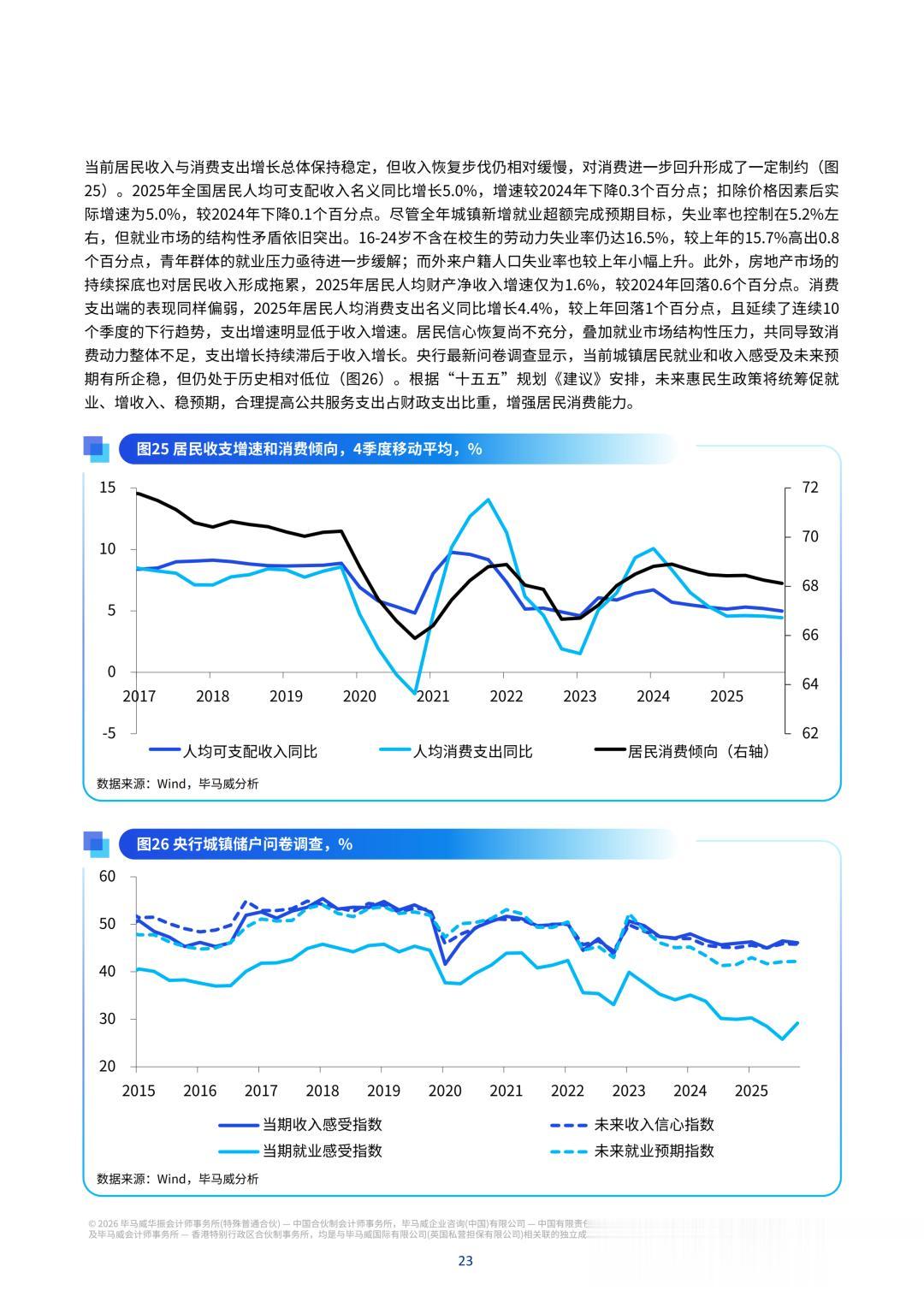

消费:社零累计增 3.7%,四季度首现 2023 年以来季度负增长;服务消费、悦己消费韧性较强,以旧换新政策效应边际减弱。

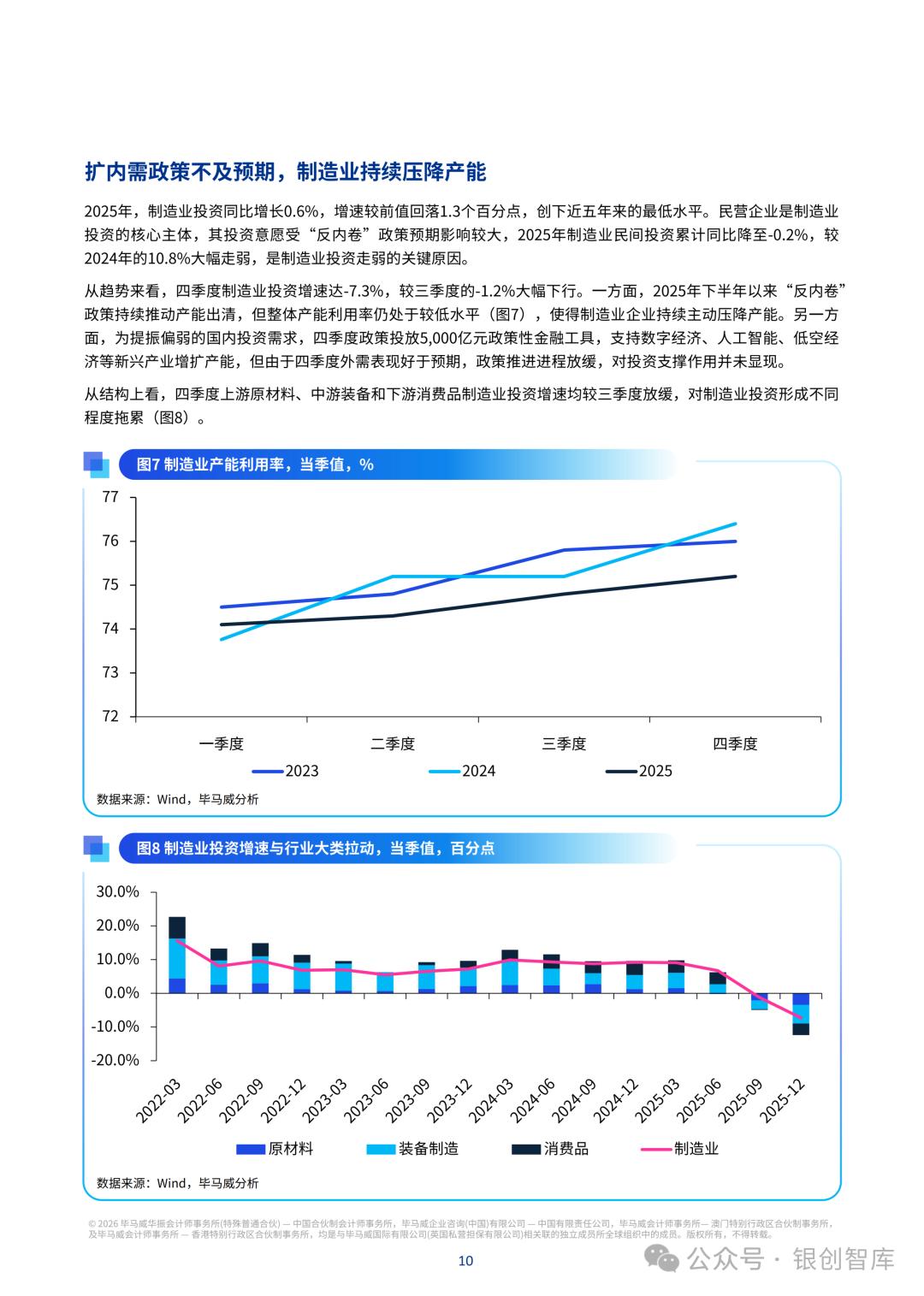

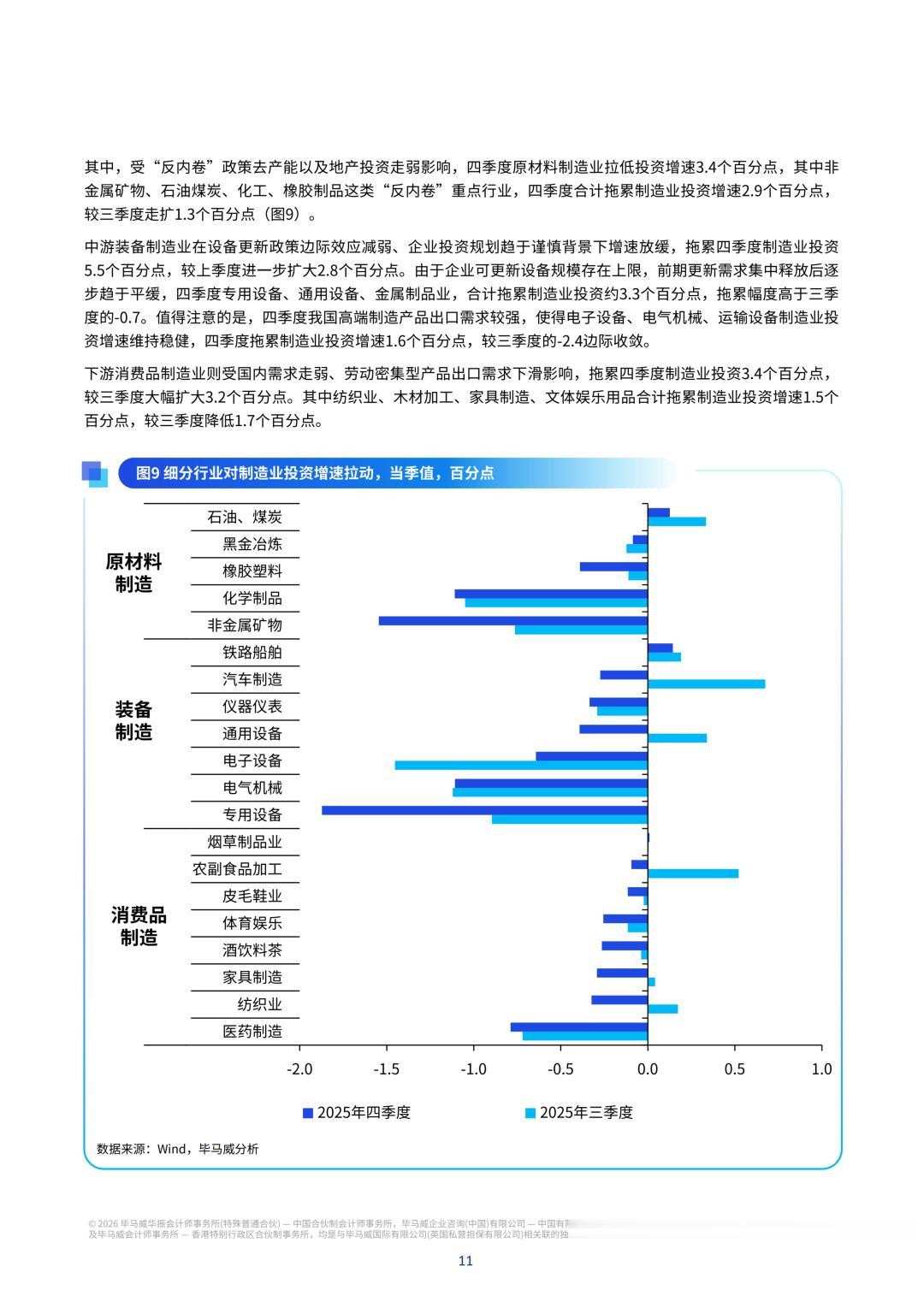

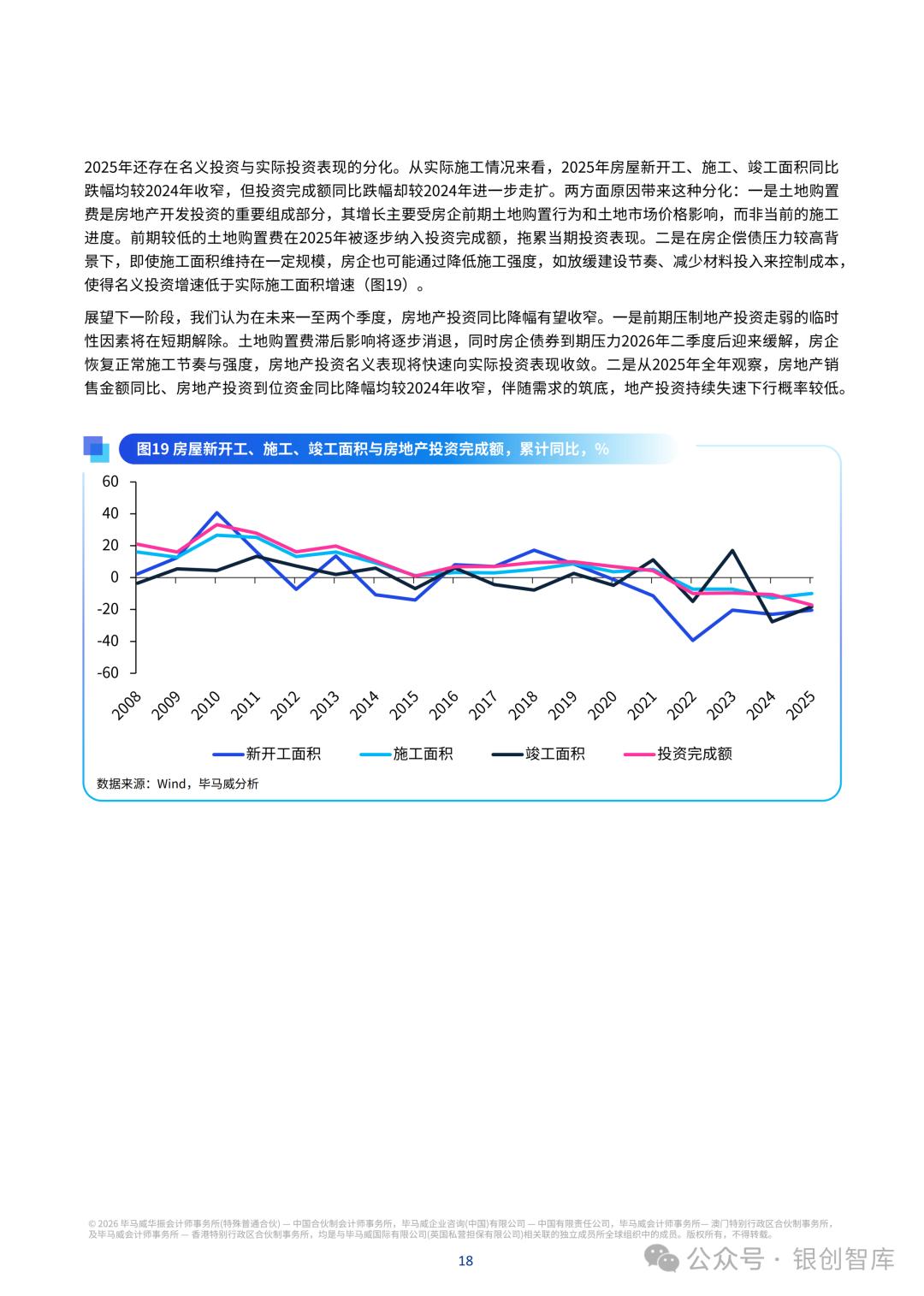

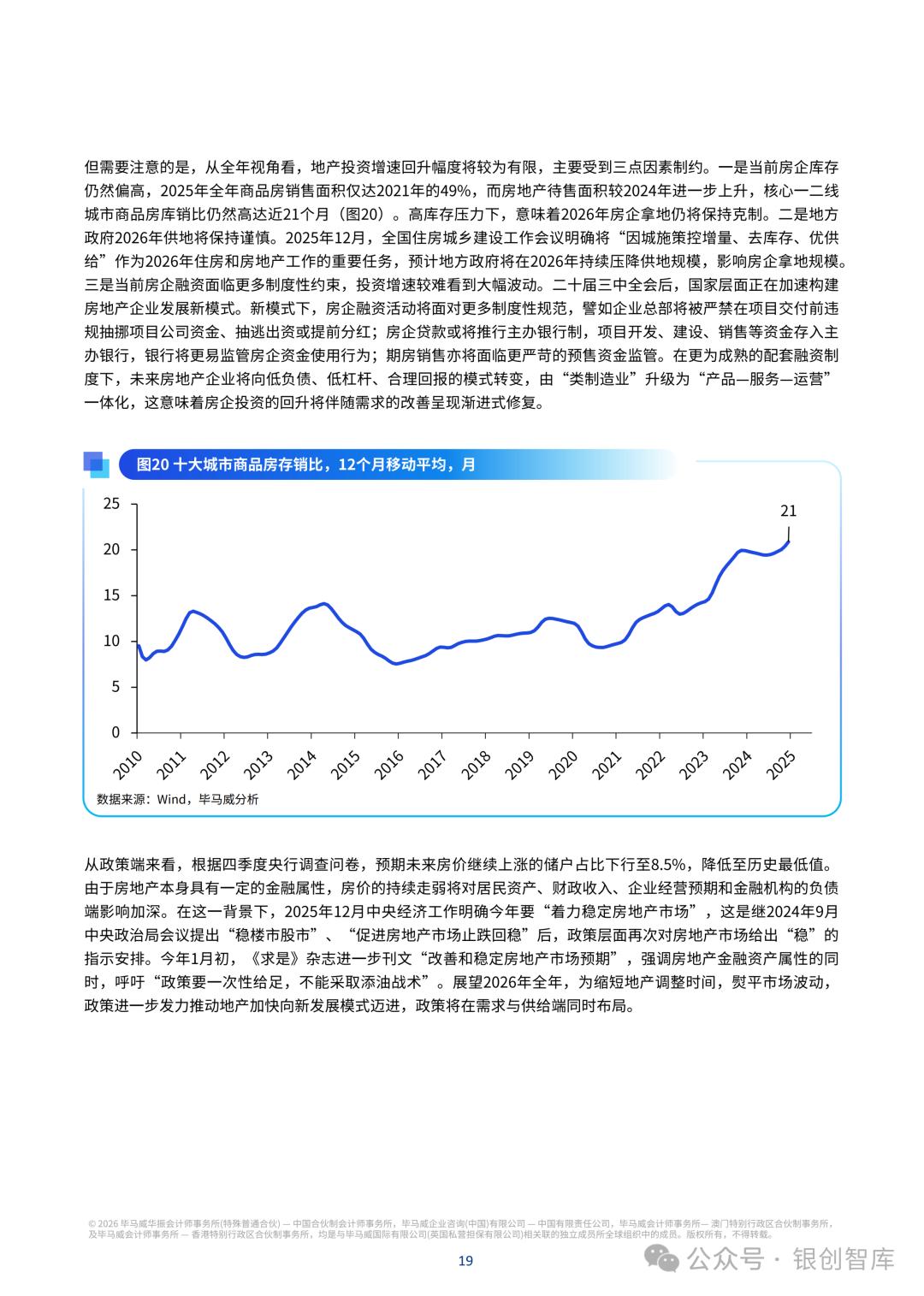

投资:固定资产投资同比降 3.8%,为统计以来首次年度负增长,房地产、基建、制造业三大重资产行业投资大幅收缩。

外贸:出口增 5.5%,贸易顺差近 1.2 万亿美元创历史新高,高端制造为出口核心引擎,贸易伙伴向新兴市场多元化拓展。

物价:CPI 累计持平,核心 CPI 温和回升;PPI 连续 39 个月下跌,年末降幅收窄,供需关系边际改善。

二、2026 年政策展望政策取向 “稳中求进、提质增效”,宏观总量政策稳健扩张,财政赤字率或维持 4% 左右,货币政策有 10-20 个基点降息、50 个基点降准空间。

需求侧:延续 “两新”“两重” 支持,新增 “投资于人”(加大民生支出促消费)、降低民企融资门槛与放宽重大项目准入。

供给侧:规模化发展新兴产业,推动传统产业数智化转型,持续 “反内卷” 与全国统一大市场建设,压降低效产能。

重点领域:促消费政策精准倾斜绿色、智能、银发消费;基建提前下达资金与项目,房地产供需两端稳预期;金融工具聚焦科创、民营经济。

三、经济增速预测2026 年全年经济增速预计达 4.8%,GDP 平减指数降幅收窄至 - 0.2% 左右,供需分化格局加速弥合。

一季度受益于政策前置发力、“两重” 项目开工、部分行业抢出口,生产与投资有望回暖,为全年增长奠定基础。

四、产业与消费趋势产业:新兴产业(人工智能、新能源等)持续扩张,传统产业数智化转型提速;高技术制造业、装备制造业保持高增长,服务业仍是经济增长主要动力。

消费:市场 “稳中向新、质效提升”,社零增速逐步回升;以旧换新政策延续,新型消费场景(智慧商圈、即时零售)与适老化、智能化消费成为亮点,服务消费保持韧性。

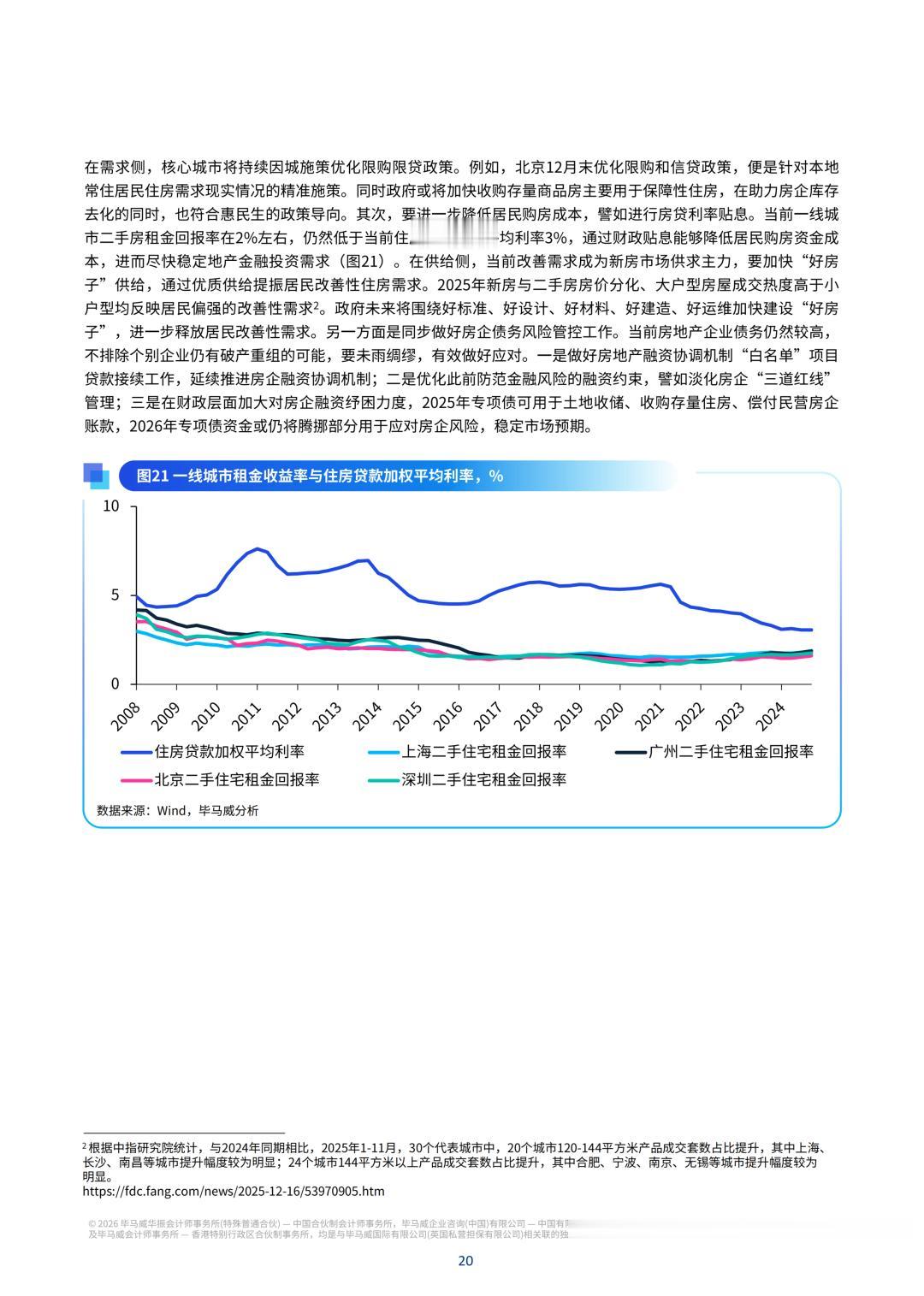

五、投资与外贸投资:制造业投资边际改善,受益于 “十五五” 科创与产业升级目标;基建投资一季度止跌回稳,新质生产力相关基建占比提升;房地产投资降幅收窄,复苏呈渐进式。

外贸:延续稳健增长,高端制造与绿色产品为主要增量;推动贸易平衡成为 “十五五” 重要任务,外资向服务业、高技术产业集中,对外投资聚焦 “一带一路” 与新质生产力领域。

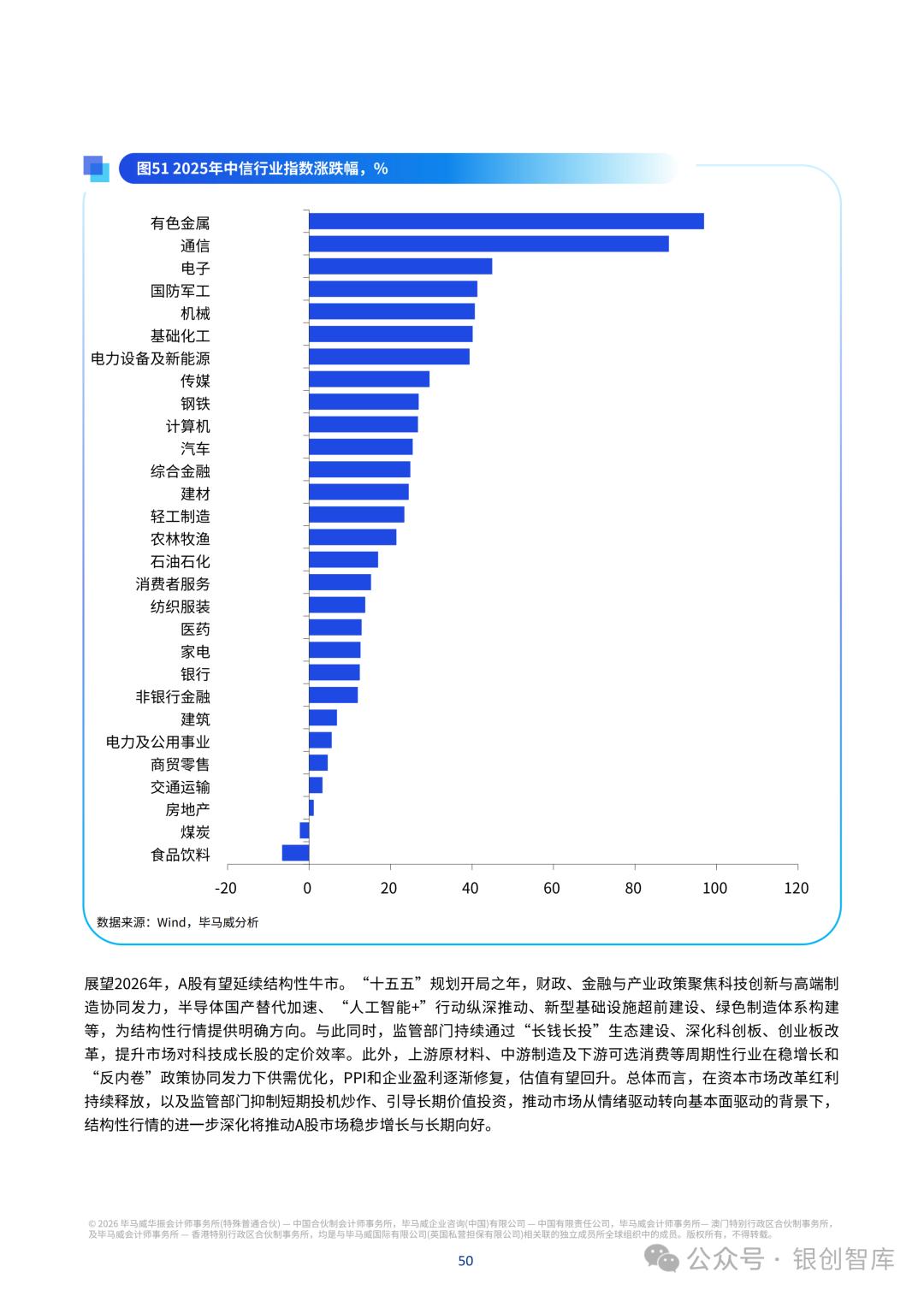

六、资本市场与汇率资本市场:A 股延续结构性牛市,科技、资源板块领涨,科创板、创业板改革深化,中长期资金入市渠道拓宽;债券市场震荡分化,利率债区间运行,信用债向中短端、高评级集中。

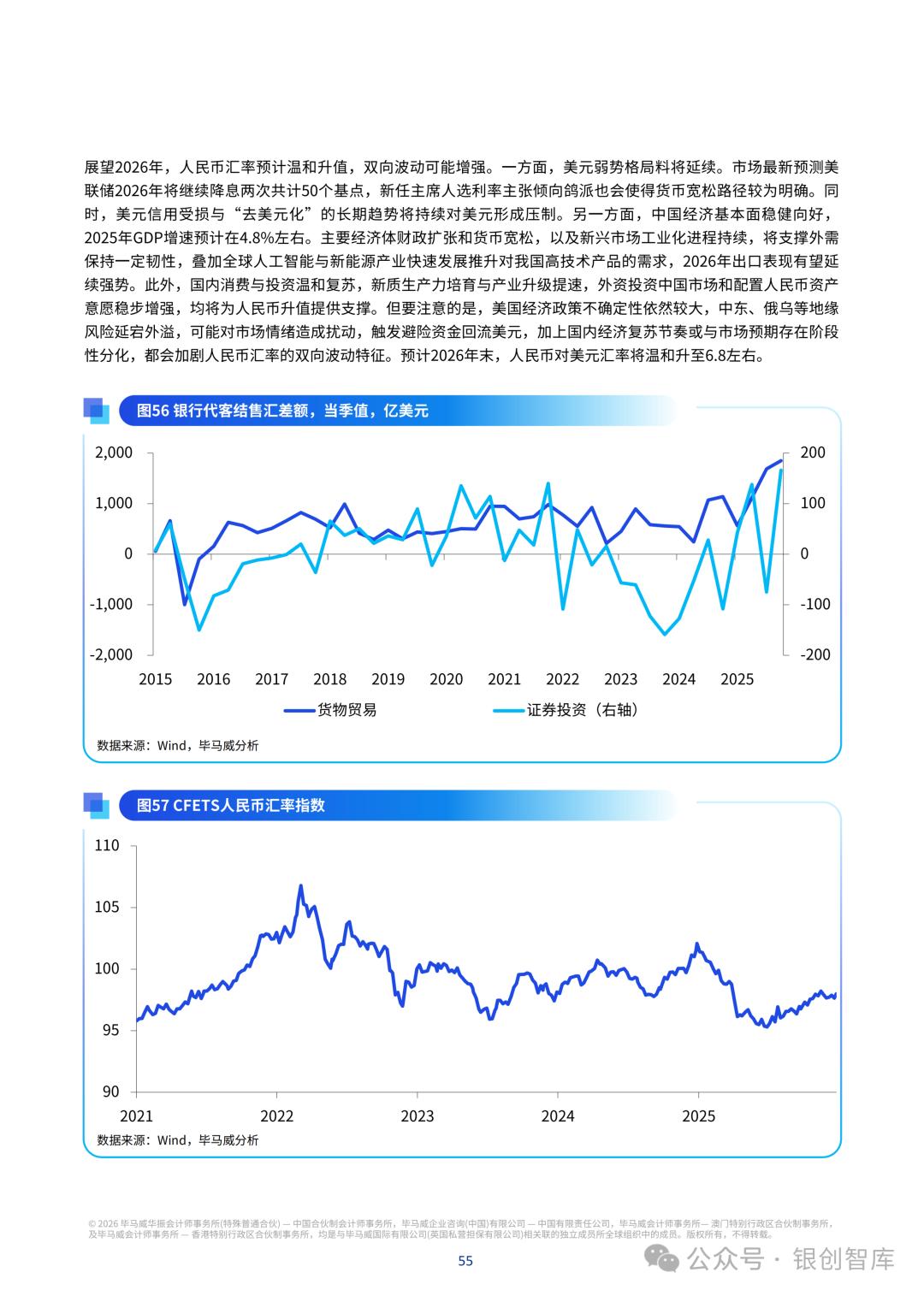

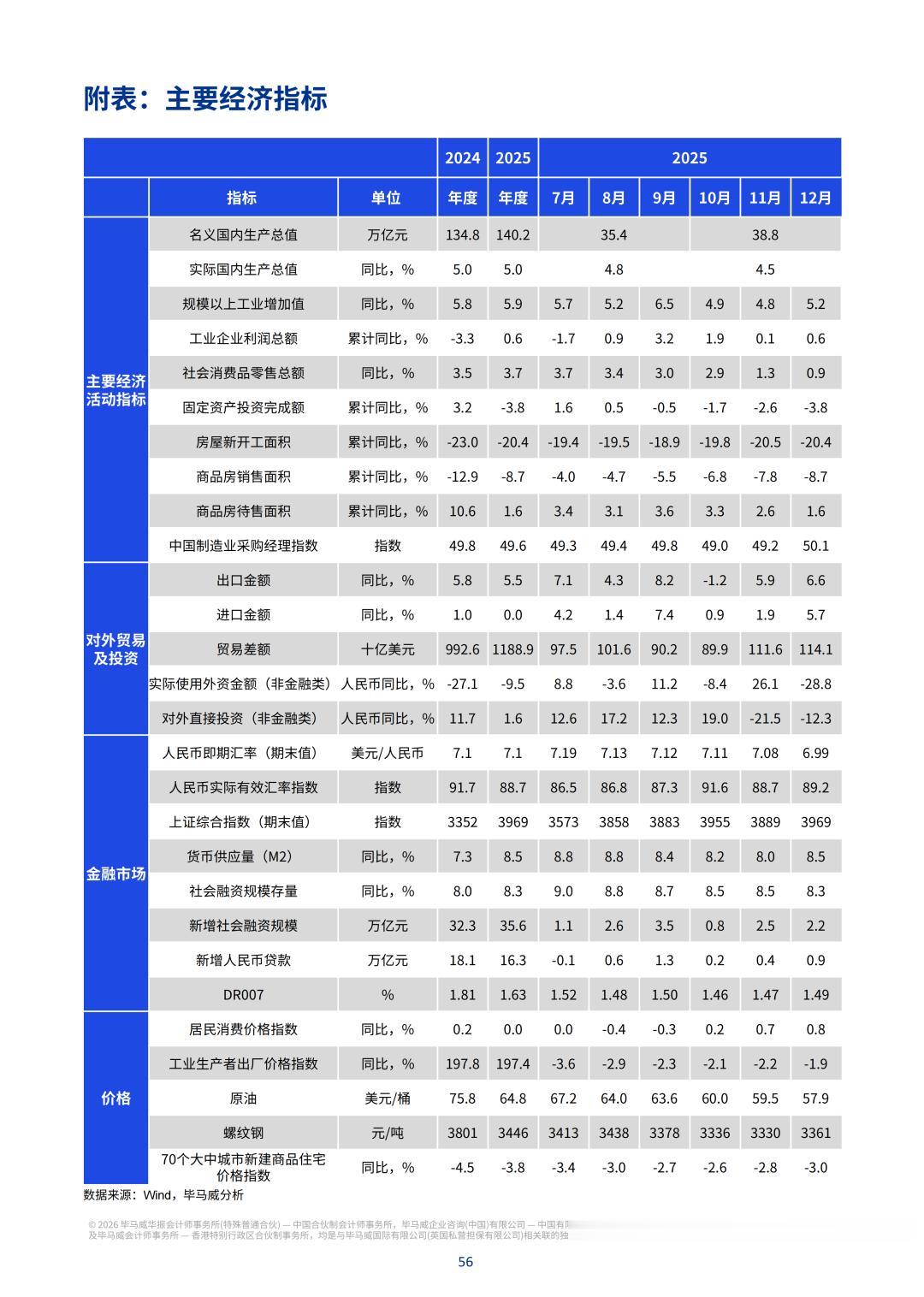

汇率:2025 年人民币对美元升值 4.43%,2026 年预计温和升值至 6.8 左右,双向波动增强,受益于美元弱势、经济基本面与人民币资产吸引力提升。

精选报告来源:银创产业通

精选报告来源:银创产业通银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子