文件编号:A566/0602

刊发时间:2025年10月7日

妥协的会议与寻找方向的国际石油市场

沙特阿拉伯、俄罗斯等8国,11月份的增产同等于10月。分析人士认为,持续增产带来的低油价利弊参半,纸实货市场的国际油价已现分离。

王能全

就在国人欢度2025年国庆、中秋长假之际,欧佩克+10月份的例会在10月5日如期举行。与会前大幅增产的传闻不同的是,本次会议仅维持了9月份会议同样的增产幅度,国际石油价格小幅反弹。对于持续的沙特阿拉伯等欧佩克+8国增加石油产量,市场人士有不同的评价,国际石油纸货和实货市场的分离表明市场正进入寻找方向的阶段。

沙特阿拉伯、俄罗斯等欧佩克+8国再次小幅增产

10月5日,是欧佩克+2025年10月例行会议举行的日子。会前,市场有传言,沙特阿拉伯力主将增产的幅度提高到50万桶/天,比9月份会议更大幅度地增加产量。不过,如期举行的会议上,仅维持了9月份会议同等规模的增产,据媒体报导称,主要是俄罗斯反对提高增产的幅度,而沙特阿拉伯不得已进行了妥协。

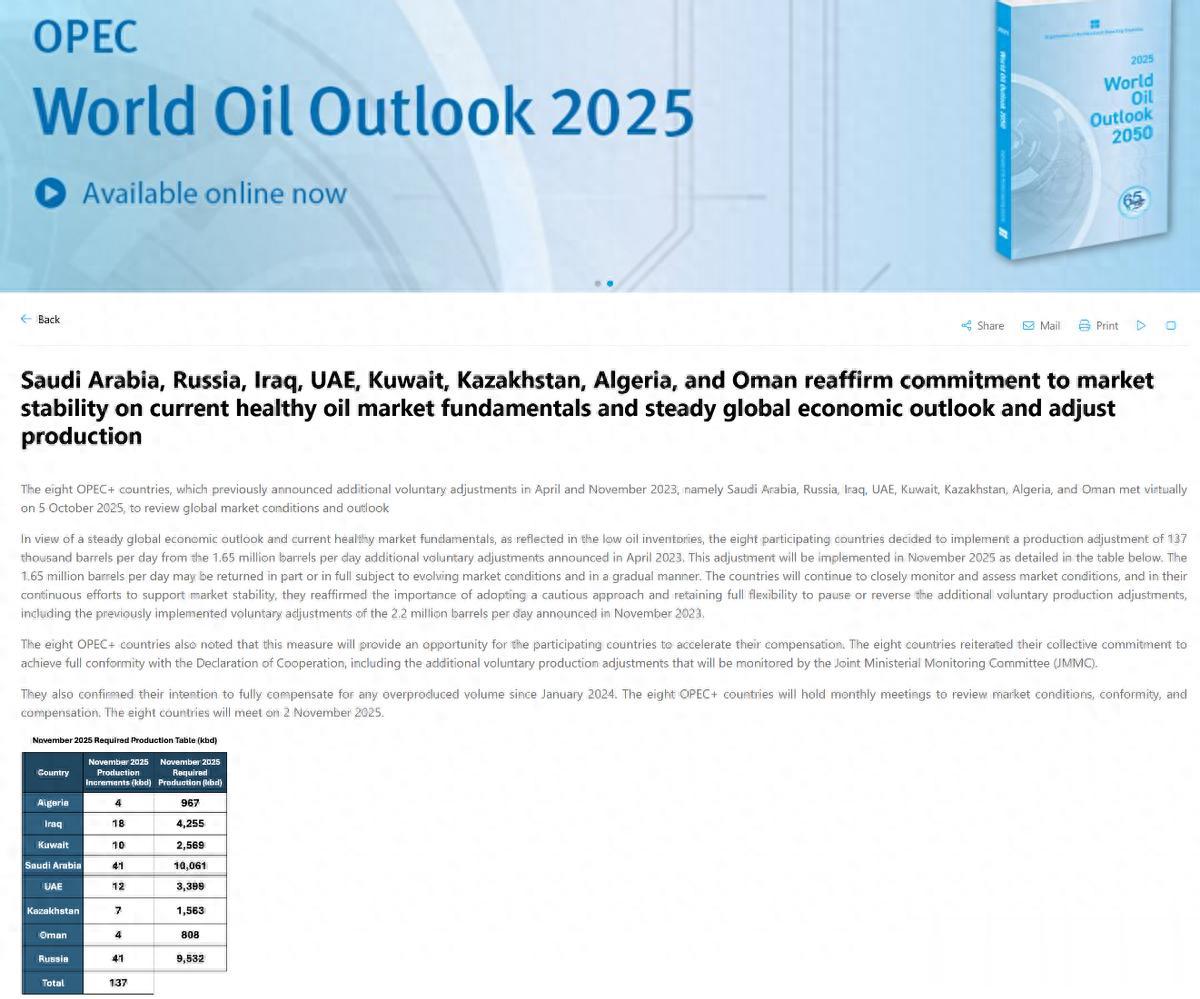

以下,为欧佩克官网发布的有关这次会议决定的全部内容:

沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼重申,致力于在当前健康的石油市场基本面和稳定的全球经济前景下保持市场的稳定,调整产量

2023年4月和11月宣布额外自愿减产的8个欧佩克+国家,即沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼,于2025年10月5日举行了线上会议,审查了全球石油市场的状况和前景。

鉴于稳定的全球经济前景,以及如低石油库存所反映的当前健康的石油市场基本面,8个参与国决定将2023年4月宣布的每天165万桶的额外自愿减产,每天调整13.7万桶。这一调整将于2025年11月实施,详情见下表。165万桶/天的产量可能会部分或全部恢复,这取决于不断变化的市场情况,并以渐进的方式进行。各国将继续密切监测和评估市场状况,在继续努力支持市场稳定的过程中,他们重申采取谨慎态度和保持充分灵活性的重要性,以暂停或扭转额外的自愿产量调整,包括之前实施的2023年11月宣布的220万桶/天的自愿减产。

欧佩克+ 8国还指出,这一措施将为参与国加速补偿提供机会。8国重申其集体承诺,将全面遵守《合作宣言》,包括由部长级联合监督委员会监测的额外自愿产量调整。

他们还证实,他们打算全额补偿2024年1月以来的任何超额产量。欧佩克+的8国将每月举行一次会议,审查市场状况、一致性和补偿。8国将于2025年11月2日举行会议。

除了10月5日的这次会议外,从欧佩克官网我们可以看到,2025年10月1日,欧佩克+还举行了第62届部长级联合监督委员会会议。此外,同一天,欧佩克秘书处还收到了伊拉克、科威特、阿拉伯联合酋长国、哈萨克斯坦、阿曼和俄罗斯,根据2025年9月7日会议要求,提交的超产补偿计划。

低油价:沙特送给特朗普的是礼物还是定时炸弹?

2025年10月5日会议决定的增产,是自2025年3月3日以来,沙特阿拉伯、俄罗斯等欧佩克+8个国家,第8次宣布增产石油产量。正是在欧佩克+8国的持续增产之下,布伦特原油期货价格从2025年1月15日的每桶82.03美元,跌至10月2日的每桶64.11美元。2025年10月6日,“石油价格”网站刊登了伊琳娜·斯拉夫(Irina Slav)的文章,“低油价:沙特送给特朗普的是礼物还是定时炸弹?”斯拉夫认为,欧佩克+已同意适度提高月度产量,使油价保持在每桶65美元左右,这有利于美国等消费国,但给生产国带来了挑战;沙特阿拉伯解除减产的战略被视为是送给特朗普总统的礼物,旨在保持低油价,并可能影响俄罗斯的能源收入,但也引起了美国页岩行业的担忧;全球石油市场是一个战场,尤其是在需求增长最为强劲的亚洲,圭亚那和巴西等国增加了出口,甚至欧洲也不顾制裁继续进口俄罗斯的原油。

欧佩克+昨日同意再次增加月度产量,这次是每天13.7万桶。消息传出后,油价小幅上涨,但仍保持窄幅震荡,布伦特原油价格略高于每桶65美元。一方面,这对消费国(包括美国)来说是个好消息;另一方面,对生产国(也包括美国)来说是个坏消息。

《华尔街日报》称,沙特主导减产的战略是送给特朗普总统的礼物。该报称,这将使油价保持在低位,并缓解关税带来的冲击。他们认为,这还会损害俄罗斯的能源出口收入,让特朗普在调解结束乌克兰战争方面的工作变得更容易。

在某些方面,沙特领导的欧佩克+产量恢复增长,确实对美国的零售燃料价格有积极的影响。周日,10月5日,美国汽车协会公布的全美汽油平均价格为每加仑3.133美元,这比去年有所下降,但说实话,下降的幅度并不大,一年前每加仑燃油的平均价格为3.176美元。这只是美国汽油价格的一个缩影,考虑到各州因税收而产生的价格差异,作为一个信息数据,它没有多大的意义。不管欧佩克+政策如何,加州都是全美汽油价格最高的地方。

与此同时,油价下跌也引起了页岩行业的担忧,这可能是也可能不是沙特及其欧佩克+合作伙伴在决定开始取消2022年达成的减产协议时的目标之一。大多数媒体对该话题的报道,都指向欧佩克试图从美国、圭亚那和巴西手中夺回市场份额。

然而,这不仅仅是巴西、美国和圭亚那,取代沙特阿拉伯和伊拉克的石油。首先,以美国对中国的石油出口为例。2024年,在特朗普开始决定加征关税之前,出口数量暴跌了近50%。当然,关税并没有起到帮助作用。因此,美国的石油不得不转向欧洲。

圭亚那的原油也出口到欧洲,所以圭亚那和美国实际上就像美国和沙特一样,是一对竞争对手,只是圭亚那目前的总产量不到每天70万桶,算不上是美国或沙特阿拉伯的真正对手。与此同时,巴西确实在增加自己的原油出口,其中很多出口到中国。

中国和更广泛的亚洲,是石油出口国的战场,在其他地方达到增长峰值后,这里是需求增长最强劲的地方,需求将继续强劲增长,至少大多数预测者是这样认为的。然而,就目前而言,即使在欧洲,需求仍在增长,虽然制裁和最近推动在几个月内停止从俄罗斯进口所有的能源,否则人们如何解释欧洲国家继续进口该国原油的事实?

《华尔街日报》的文章暗示,沙特阿拉伯试图在特朗普总统面前得分。然而,自拜登政府在与利雅得保持密切关系方面遭遇惨败以来,沙特阿拉伯的行动表明,它有其他优先事项,比如,在油价持续低迷的情况下,为所有2030年愿景项目提供资金,而欧佩克认为油价的持续低迷无法准确反映需求的趋势。

与此同时,特朗普对关税感到愤怒和沙特阿拉伯经济转型计划受到低油价的困扰,但却让石油行业感到高兴。如果钻井商不钻井,美国总统的能源主导议程将不会奏效,因为价格太低,他们无法盈利。不过,无论欧佩克+如何处理自己的产量,始终是一个问题。毕竟,特朗普保持低油价和石油钻探商满意的双重目标,是相互排斥的。

虽然商业媒体在欧佩克+的生产政策中,寻找与特朗普的关系,但该组织一直自信地认为,有关石油需求消亡的谣言被大大夸大了。一定程度上,这可能是因为一些欧佩克+国家增产进展缓慢,这一事实为油价提供了支撑;这也与市场份额有关,由于减产导致价格上涨,市场份额受到了侵蚀。不太可能的是,欧佩克+是在执行另一个国家的能源政策。

事实上,对一个主要产油国有利的价格,对其他所有产油国也同样有利,即“金发姑娘”式的价格,既能保持需求旺盛,又不会让市场过热,从而避免价格暴跌和随之而来的金融痛苦。这就是为什么,正如一位分析师所说,欧佩克+不会向市场大量“倾销”原油。甚至可以说,欧佩克政策的“泛滥”时代已经结束。

正在寻找方向的2025年第四季度国际石油市场

2025年3月3日以来,沙特阿拉伯、俄罗斯等欧佩克+8国持续增产,国际石油价格不断走低。从当前国际石油市场的现状,尤其是纸货和现货市场出现的较大分离看,对于国际石油市场是否已经供过于求,市场人士有不同的看法,2025年第四季度的国际石油市场正在寻找方向。

(一)持续下跌的2025年国际石油价格

2025年截至目前为止,国际石油价格总体上在波动中呈持续下跌的走势,且自1月中旬出现年度高点之后,再也没有超过这一油价水平。

从总体价格趋势看,2025年1月2日开始交易至10月7日,2025年的国际石油价格出现了三个明显的波动阶段,分别为从1月2日至4月2日、从4月2日至6月19日、从6月19日至10月初。

从高低价格看,2025年国际石油价格的最高价,出现在1月15日,布伦特原油收于每桶82.03美元,WTI收于每桶80.04美元;2025年国际石油价格的最低价,出现在5月5日,布伦特原油和WTI期货价格,分别收于为60.23美元/桶和57.13美元/桶。与1月15日的最高收盘价相比,5月5日的最低收盘价,分别下跌了21.8美元/桶和22.91美元/桶,跌幅高达26.57%、28.62%。

从开收盘价格看,2025年前9个多月的国际石油价格下了较大的台阶。2025年1月2日,布伦特原油和WTI期货价格分别以74.93美元/桶、71.85美元/桶开盘;10月6日,布伦特原油的期货收盘价为65.47美元,WTI期货收盘价为61.69美元,分别下跌了9.46美元/桶和10.16美元/桶,幅度分别为12.62%和14.14%。

进入9月份之后,在9月份会议的减产和10月份会议更大减产力度传闻的影响下,期间虽不时有特朗普发声将加大对俄罗斯的制裁力度,并要求欧盟不再购买俄罗斯的能源以及对购买俄罗斯能源国家加大制裁力度的新闻,国际石油价格在振荡中持续下行,且从9月26日的阶段高点开始,下跌的幅度不断加大。在10月5日欧佩克+8国会议召开前夕的10月2日,布伦特原油期货价格收于每桶64.11美元,WTI收于每桶60.48美元,为第三阶段的低点,与9月26日相比,分别下跌了5.92美元/桶和5.24美元/桶。

(二)原油交易商对供应过剩是否已经到来存在分歧

面对欧佩克+8国的持续增产和国际石油价格的不断下跌,市场人士的基本公识是,2025年的国际石油市场已经供过于求,其中国际能源署的观点最有代表性。不过,2025年10月5日,“石油价格”网站刊登了伊琳娜·斯拉夫(Irina Slav)的文章,“原油交易商对供应过剩是否已经到来存在分歧”。斯拉夫指出,几个月来,石油供应过剩的预测一直主导着石油市场的报道;一些分析人士不同意存在供过于求的危险;凡达纳·哈里认为,市场没有看到供过于求,而且在实货市场上还不明显。

几个月来,石油供应过剩的预测一直主导着石油市场的报道。彭博社本周表示,供应过剩的初步迹象可能已经出现,在最新的现货市场周期中,数百万桶中东石油尚未售出。然而,一些分析人士不同意存在供过于求的危险,冬天即将到来,为供暖季节储备也在增加。

彭博社周四援引交易员的话报道称,11月交货的中东生产的600万至1200万桶原油,在上一个现货市场周期内没有找到买家。该报告推测,这可能是几乎所有人都在预测的期待已久的供应过剩的第一个迹象,因为据报道,来自印度和中国的买家并不急于购买这些货物。

该报告还指出,阿布扎比穆尔班混合原油的期货曲线更为平坦,过去相当看涨,但最近有所放缓,这增加了可能供应过剩的迹象,或者可能只是对这种特殊混合原油的需求减弱。炼油商预计,沙特阿拉伯将提高供应亚洲的原油价格,这实际上并不意味着原油供应过剩,而是表明原油的需求相当健康。

此外,正如投资网(Investing.com)所引用的那样,价格期货集团(Price Futures Group)的菲尔·弗林(Phil Flynn)写道,9月底11月至12月原油价差的现货溢价为每桶1美元,并指出这一发展与分析师对年底前石油供应过剩的预测相反。弗林称当前的石油形势为炼狱,他写道:“油价被锁定在炼狱般的交易区间,欧佩克似乎希望将价格保持在这一痛苦的区间,高到足以让他们赚钱,但低到足以挤压美国的页岩油。”该分析师补充道:“欧佩克产量增加的传言很快被欧佩克否认,但人们想知道欧佩克泄漏消息的时机,这些消息泄漏似乎一直以理论上可能释放美国页岩油的价格水平出现。”

Vanda观察(Vanda Insights)的凡达纳·哈里(Vandana Hari)告诉《国家报》,市场并没有“看到供过于求,而且在实货市场上还不明显……这被夸大了”。哈里还表示,“如果中国继续购买储备,我认为他们会……我认为这是需求增长和看涨信号。”这位分析师指出,随着供暖季节的开始,北半球的燃料油需求也出现了季节性上升。

俄罗斯最近对燃料出口的进一步限制,也驳斥了供应过剩的说法。莫斯科表示,将按照诺瓦克副总理此前宣布的那样,将汽油出口禁令延长至今年年底,并限制柴油出口。这些限制措施被视为乌克兰无人机袭击俄罗斯炼油厂的结果,因此也预示着未来全球市场的燃料供应将趋紧。

对供过于求预测的质疑,在今年早些时候也很明显。例如,8月份的石油出口数量高于10年平均水平,但需求也相当强劲,吸收了较高的出口量。

Vortexa分析师马克·托斯(Mark Toth)在8月下旬表示:“尽管人们担心欧佩克+8个核心成员国的减产迅速解除,以及随后主要来自沙特阿拉伯和阿联酋的出口增加,可能会使原油市场陷入供过于需的局面,但这种情况尚未具体实现。”这家能源分析公司还指出,全球对石油的需求足够强劲,足以消化南美石油产量的增加。南美经常被视为供应过剩预测的基础,主要是巴西和圭亚那。

现在,有传言称西方将对俄罗斯能源行业实施进一步制裁,这也将对价格产生积极的影响,因为这可能威胁到供应的可用性。三菱日联金融集团的分析师金秀珍(Soojin Kim)表示:“七国集团正准备对俄罗斯实施更严厉的制裁,目标是能源、金融和国防部门,同时也在考虑对帮助俄罗斯绕过现有限制的国家和实体实施限制。”

这自然意味着油价的上行压力,但这种压力往往是有限的,因为尽管特朗普总统在俄罗斯和石油制裁方面发表了很多言论,但他对国际油价上涨不感兴趣,这将推高美国国内的燃料价格,交易员们也意识到了这一点。

此外,正如Vanda观察的哈里向《国家报》指出的那样,最近这些说法的影响是暂时的,但这确实表明,对石油市场的总体看法并不完全是供应过剩。如果是这样的话,价格不会因有关未来制裁的任何消息而波动,这些制裁迄今为止未能显著减少俄罗斯的石油出口。同样,价格在很大程度上已经停止对欧佩克产量增长的报道做出反应,这是一个更强烈的信号,表明关于供应过剩的报道可能有点为时过早。

(三)国际油价在纸面上看起来强劲但在现实中却疲软

作为全球最大和最复杂的交易商品,石油市场由纸货和实货两部分所构成,两个市场相互影响。2025年10月6日,“石油价格”网站刊登了尼尔·克罗斯比(Neil Crosby)的文章,“为什么油价在纸面上看起来强劲但在现实中却疲软”。克罗斯比指出,石油市场分为纸货和实货两部分;期货仍存在现货溢价,账面表现强劲,而各种实货原油显示出明显的疲软迹象;关键的瓶颈是炼油能力,而不是原油的供应。

石油市场正在努力调和地缘政治与基本面,头条新闻推动油价向一个方向发展,而实货信号则向另一个方向拉动。其结果是,虽然各种北海原油在争夺溢价,美国原油在欧洲的价格也在打折,但布伦特原油价差和汽油裂解价差在纸面上却看起来很强劲。

石油市场正在分屏运行,期货市场至少仍显示出一定程度的紧张,而现货市场则一直在明显走弱。纸货市场结构已固化,仍处于现货溢价状态。在俄罗斯炼油厂和出口基础设施遭到持续袭击后,交易员在某些情况下增加了安全缓冲。汽油和石脑油裂解价差,以及东西方市场差异,已经延伸到让人想起俄乌战争爆发后的水平。与此同时,北海轻质低硫原油的离岸价格升水平均不高,福蒂斯原油一直艰难地以相对于即期布伦特原油的溢价出清,而西德克萨斯中质原油在欧洲西北部以诱人的价格再次登陆。市场的一面是价格紊乱,另一面是发出了盈余的信号。

炼油行业夏季的大加工量,更增加了人们的困惑。沙特的原油加工量同比大幅增加,将大量加工的原油用于汽油出口;巴西8月份公布了10年来的最高原油加工量;经合组织亚洲地区的炼厂利用率小幅上升,印度大型炼油厂仍处于繁忙的状态。即使有这样的势头,炼油利润率也没有崩溃,这表明可加工产能的上限比看起来更接近。

当一切顺利时,整个系统就能保持稳定;只要有一个环节出了问题,紧张的状况就会显现出来。关键在于炼油业的灵活性,而不是原油的可得性。全球炼油行业转换装置已经接近实际极限,可靠性参差不齐。尼日利亚丹格特炼油厂重油催化裂化装置反复出现问题,突显了这种缓冲是多么的薄弱。随着冬季的临近,柴油库存仍低于长期季节性标准,石油市场几乎没有空间来吸收新的冲击。当地缘政治风险与炼油转换能力紧张相冲突时,产品裂解价差不需要需求激增来提振,只需要停电一次。

纸货和实货市场不会永远分离,目前的脱节不可能无限期地持续下去。与布伦特现货价差相比,北海原油现货价格的疲软令人不安,运费明显放大了纸货价格的波动,VLCC运费的强势和套利的转移扭曲了地区结算价格,到期合约和期货价格的波动可能在短时间内放大压力。随着时间的推移,要么实货溢价会随着风险迅速显现而重建,要么纸货结构会随着担心的损失未能遏制资金流动而降温。围绕这种价格重构,需要冷静和严格的风险控制。与此同时,全球原油出口平均数量处于多年的高位,石油产量也在不断增加。市场看到了这一点,知道我们将在第四季度进入供应较好的时期,问题在于时机,以及如何管理纸货市场的地缘政治风险。

克罗斯比最后指出,接下来将看到什么?三个标记将构成下一回合。首先,在炼油厂多次遭受打击后,俄罗斯石油产品出口的持久性,将决定今天的风险溢价是否会变成短缺;其次,全球范围内炼油厂的重启速度和稳定性,将说明炼油转换能力是否能够跟上冬季的需求;第三,WTI-布伦特原油和北海原油离岸价格升水的走势将揭示,究竟是实货原油验证了纸货价格的坚挺,还是迫使投资者需要重新思考市场的趋势。

截至10月7日,虽然不时下场小雨且阴天居多,但2025年的国庆中秋长假,是2021年以来温度较高的假日之一,2021和2022年两个国庆长假曾在雨水中一日入冬。本文也是自2021年以来,第五个年头里追踪国庆假日里的欧佩克+会议及其对国际石油形势的影响,但愿2025年第四季度的国际石油市场能像当前的天气那样宜人!