最近一周,注定成为科技资本市场历史上值得标记的一页。

5月21日,SpaceX向美国证券交易委员会(SEC)提交S-1表格。几乎同一时间,据多方消息,OpenAI正与高盛、摩根士丹利等投行合作,最快于5月22日秘密递交IPO申请文件,目标最早9月上市。两家过去十年全球最具叙事能量的科技公司,在同一条起跑线上冲向公开市场。

而就在它们递表的前夜,英伟达交出了一份堪称炸裂的财报——2027财年第一季度营收816亿美元,同比增长85%;净利润583亿美元,同比增长211%。然而盘后股价大跌超过3%。

三个看似独立的事件,却在48小时内密集发生,构成了一个无法回避的追问:当AI叙事从私募路演走进IPO的申报文件,当"改变世界"的承诺必须在季度财报里逐行兑现——这场持续三年的资本狂欢,是否准备好了接受公开市场冷酷审视?

一、两条亏损线,一个资本出口先看两组数字。

OpenAI:最近一轮融资估值8520亿美元(约合人民币5.8万亿元)。暂无准确财务数据,但OpenAI首席财务官Sarah Fria曾经透露,OpenAI 2025年营收约131亿美元,较2024年增长超4倍,ChatGPT 周活跃用户超 9 亿,付费订阅用户超 5000 万,企业客户超 900 万。

但营收高增长并未带来盈利——《福布斯》援引内部数据称,OpenAI 2025 年净亏损约 80 亿美元,2026 年预计扩大至 140 亿美元以上,最早要到 2030 年代初才能实现正向现金流。

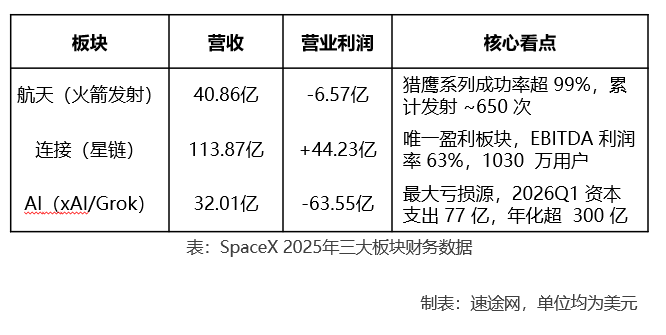

SpaceX:SEC文件显示,2026年第一季度收入46.94亿美元,同比增长15%;运营亏损19.43亿美元,净亏损42.7亿美元。2025年全年营收186.74亿美元,净亏损49.37亿美元。

但是,有人还未注意到,SpaceX招股书中的财务数据已是合并口径——2026年2月2日,SpaceX以全资收购方式将马斯克旗下AI公司xAI整体并入,合并后实体估值一度触及1.25万亿美元。5月6日,马斯克更进一步,宣布xAI解散独立运营,更名为SpaceXAI,成为SpaceX旗下与航天、连接并列的第三大业务板块——AI板块。

招股书中明确显示,SpaceX虽然主要是发射卫星火箭,但主要资本支出却是在AI领域,2026Q1的AI资本支出高达77.23亿美元,而对比之下,来自Space资本支出为10.52亿美元,来自Connectivity支出为13.32亿美元。叠加目前星链的赚钱水平,可以说SpaceX的IPO 故事,本质上是拿星链的现金流给AI输血,赌的是太空算力的终局。

同时,两家公司共享一个核心特征:营收高增长,亏损高水位。区别在于,SpaceX的亏损主要来自星舰研发、星链组网以及xAI整合带来的巨额资本开支,是一条硬件驱动叠加AI研发的复合烧钱曲线;OpenAI的亏损则深埋在GPU集群的电费和千亿参数模型的训练成本里,是一条算力驱动的烧钱曲线。

但此刻它们不约而同地冲向IPO大门,背后有一个共同推力:一级市场的耐心正在耗尽。早期投资者需要退出通道,公司需要更便宜的公众资本来维持增速。当然,控制权还是马斯克的,SpaceX的S-1文件里,马斯克在上市前持有12.3%的A类股份和93.6%的B类股份,投票权合计85.1%,控制权高度集中。

二、英伟达的尴尬:增长神话已经不够用了如果说OpenAI和SpaceX是AI叙事的两大旗手,那英伟达就是这轮浪潮的算力“央行”。它的财报是整个AI资本故事的温度计,而最新读数传递了一个危险的信号。

816亿美元的季度营收,同比85%的增长,583亿美元的净利润——任何其他行业的公司拿出这样的成绩单,股价不说20cm,也应该有一波大涨。但英伟达盘后跌了。

原因不复杂。数据中心部门收入752亿美元,占总销售额的92%。这个数字占比太高了——英伟达的命脉完全系于全球AI基础设施建设这一单一业务。一旦企业客户开始审视AI投入的真实回报率,这根弦就可能剧烈颤动。

更关键的是竞争格局正在收紧。谷歌与黑石集团本周宣布,由黑石出资50亿美元组建AI云公司,将TPU作为"算力即服务"产品直接推向市场。AMD的MI系列加速器持续迭代。阿里云在2026云峰会上发布自研AI芯片真武M890,真武系列累计出货已达56万片。面对竞争,黄仁勋在财报电话会上喊出"智能体AI时代已全面到来",但未能阻止抛售。

eMarketer分析师Jacob Bourne的话一针见血:"英伟达业绩再次超出预期,但鉴于其连续几个季度都表现优异,这一预期已被市场基本消化。问题在于,公司能否说服投资者相信其AI架构能够持续发展到2027年和2028年。"

英伟达的盘后跳水,本质上是市场对"超预期"的阈值已经被推到了天花板。翻倍增长已经不够,市场要的是确定性。而这恰恰是OpenAI和SpaceX上市后将面对的同一类审视。

三、私募叙事终结,公开市场不说"长期主义"私募市场和公开市场最根本的区别,不在于融资规模,而在于定价逻辑。

私募投资人可以接受五年不盈利的故事,因为他们赌的是终局。但公开市场的基金经理每个季度都要向LP汇报净值。你的营收增速有没有放缓?付费用户比例有没有增加?毛利率有没有被GPU价格战挤压?现金储备还够活几个月?这些问题在私募路演里可以一笔带过,在财报电话会上,却必须给出精确到小数点的答案。

对OpenAI而言,挑战尤为复杂。它需要在上市前证明收入增速足以覆盖天文数字的算力投入。Anthropic近几个月的增长势头强劲——就在本周,OpenAI创始成员、前特斯拉AI总监Andrej Karpathy宣布加入Anthropic,这被视作是AI人才战中的一次战略级站队。

图:Andrej Karpathy

OpenAI赢了与马斯克的诉讼,但正在面对来自Anthropic、谷歌,包括阿里云在内的全面围剿。IPO之后,每一个客户流失、每一次模型发布延迟,市场都将给出及时反馈。

对SpaceX而言,核心变量是星舰的商业化进度与xAI整合的成败。5年内每年1万次发射的宏大目标,马斯克甚至喊出"最便宜AI算力在太空"——听起来令人振奋,但距离盈利还很远。

而xAI的并入虽然拓宽了叙事边界,却也带来了新的不确定性:截至2026年3月底,xAI首批11位联合创始人已全部离职,覆盖推理、预训练、代码与图像生成等核心岗位,AI板块的人才底盘未稳就被推向了公开市场。2025全年净亏近50亿美元,意味着星链的收入增速必须持续跑赢星舰与AI双线的烧钱速度,这中间没有任何容错空间。

更深层的问题是时间差。黄仁勋说,“AI基础设施建设正以惊人的速度加速",但AI应用层的商业回报尚未等比例兑现。当全行业都在疯狂采购算力的同时,真正能用AI创造出可持续利润的企业,数量仍然有限。这个时间差在私募时代可以被包装为"战略性亏损",但在公开市场,它就是挂在股价头上的达摩克利斯之剑。

速途网认为,OpenAI和SpaceX的IPO,不是AI故事的终章,而是压力测试的序曲。这两家公司将在季度财报的固定节奏下,回答一个私募时代从未被真正追问的问题:那些关于改变世界的承诺,到底值多少钱。

答案将不仅决定它们的股价,也将为整个AI资本周期写下最重要的一份注脚。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成投资建议,不作为实际操作建议,交易风险自担。

(文/龙翔)