文/海峰看科技

据Counterpoint Research 最新数据显示,2026 年第一季度,全球智能手机出货量同比下滑 6%。报告指出,DRAM与NAND存储芯片短缺、成本飙升,成为销量下滑的主要原因。

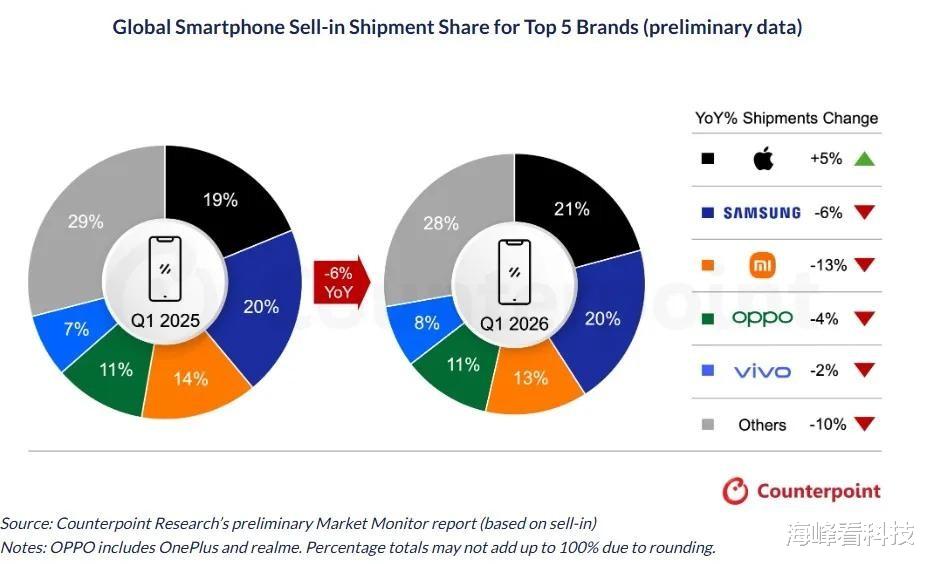

销量排名前五的厂商具体数据如下。

苹果:

2026年第一季度,苹果销量排名第一,销量同比增长5%。在市场份额方面,2026年第一季度,苹果市场份额为21%,相比2025年第一季度19%的市场份额,市场份额同比上升10.5%。

三星:

2026年第一季度,三星销量排名第二,销量同比下滑6%。在市场份额方面,2026年第一季度,三星市场份额为20%,相比2025年第一季度20%的市场份额,市场份额保持不变。

小米:

2026年第一季度,小米销量排名第三,销量同比下滑13%,成为全球手机市场前五厂商中下滑幅度最大的厂商。在市场份额方面,2026年第一季度,小米市场份额为13%,相比2025年第一季度14%的市场份额,市场份额下滑7.1%。

OPPO:

2026年第一季度,OPPO销量排名第四,销量同比下滑4%。在市场份额方面,2026年第一季度,OPPO市场份额为11%,相比2025年第一季度市场份额保持不变。

vivo:

2026年第一季度,vivo销量排名第五,销量同比下滑2%。在市场份额方面,2026年第一季度,vivo市场份额为8%,相比2025年第一季度7%的市场份额,市场份额上升14.3%。

对于手机市场销量的下滑,Counterpoint高级分析师Shilpi Jain指出,当前存储厂商优先向AI数据中心供货,使得手机厂商获取相关元器件的成本上升、利润空间被挤压,最终只能将物料涨价压力转嫁给消费者。叠加能源与物流成本持续走高、中东局势带来的经济不确定性,消费者整体换机意愿明显下降,二手设备需求上升,进一步拖累新手机出货量。在此背景下,市场结构分化明显,入门级与中端机型受到的冲击最为严重,而高端品牌凭借更强的品牌力与用户黏性,抗风险能力显著优于其他价位段产品。

《海峰看科技》注意到,此前Omdia发布数据显示,2026年第一季度全球手机市场同比微增1%。Omdia指出,这一增长是渠道商提前备货的短期效应,并未完全体现成本上涨的实际影响。

对于全球手机市场未来,Omdia分析师认为,手机市场最艰难的时刻尚未到来,成本压力将持续冲击产业链。

点评:

2026 年第一季度全球智能手机市场呈现明显分化与承压格局。两家机构统计数据的差异主要来自渠道备货的短期扰动,并未反映真实终端需求。

从手机市场趋势看,AI数据中心抢占存储产能推高手机BOM成本,叠加能源、物流与地缘不确定性,消费者换机意愿走低、二手需求上升,入门与中端机型承压显著,高端品牌抗风险优势凸显。

短期看,存储供需错配与成本压力仍将持续。全球手机市场正加速向高端化、头部集中演进,供应链资源分配与产品结构调整,将成为厂商应对周期的关键。