资产质量、盈利能力面临挑战。

作者 | 资市分子

在国有大行中,邮储银行凭借其庞大的网点覆盖与独有的“自营+代理”模式,长期以来被投资者视作银行业的“避风港”。

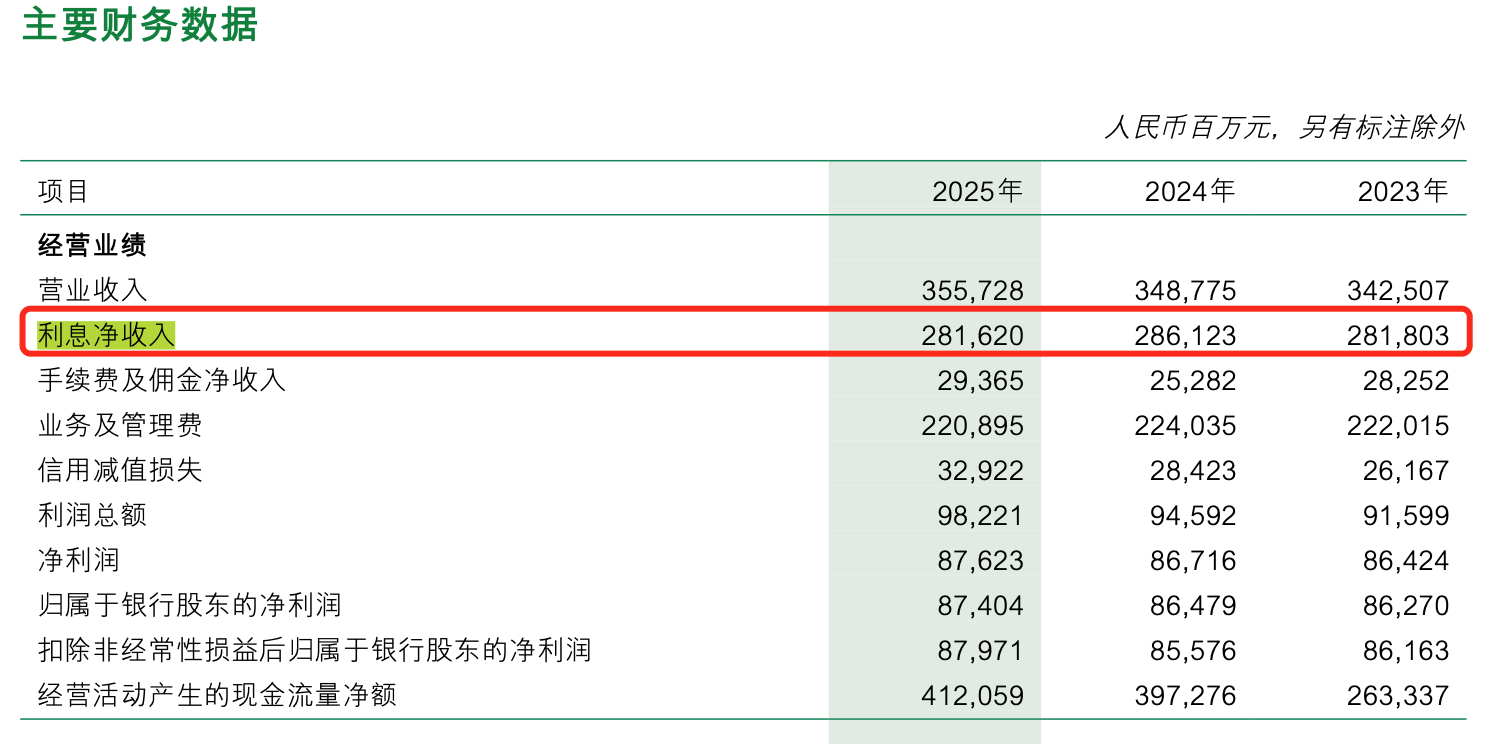

近期,邮储银行也亮出了2025年和2026年一季度的成绩单。2025年实现营业收入3557.28亿元,净利润874.04亿元,双双实现稳步增长。2026年一季度增长延续,营收和净利分别为961.62亿元、257.26亿元,分别同比增长7.61%和1.9%,资产总额突破19.51万亿元。

同时,邮储银行2025年拟派发现金股利总额达262.17亿元,分红比例维持在30%的较高水平。

然而,在这份“稳中有进”的答卷背后,邮储银行并非高枕无忧:不仅不良贷款逐步抬头,2025年“关注类贷款”更是出现剧烈跳升,拨备覆盖率也出现了几十个百分点的下降,人均创利邮储银行更是在国有六大行中排名垫底。

作为最年轻的国有大行,邮储银行正面临一场关于“体质”的大考。

01不良抬头、关注类贷款猛增对于银行而言,资产质量是生命线。尽管邮储银行凭借0.95%(2025年)的不良贷款率依然在国有大行中保持较低水平,但如果深入剖析这份年报,资产质量却有“失守”的趋势。

首先是“不良”与“关注”的双重夹击。

2025年末,邮储银行不良贷款余额为915.24亿元,较上年末增加了112.05亿元,2026年一季度不良贷款余额进一步上升为1005.93亿元,不良贷款率也从2024年的0.9%升为2026年一季度的0.99%。

更令人警惕的是“关注类贷款”的剧烈跳升:数额从2024年末的803.19亿元升至2025年末的1516.48亿元,增加673.20亿元;占比从2024年末的0.95%猛增至2025年末的1.57%,大幅上升0.62个百分点。进入2026年一季度,数据还在攀升,关注类贷款余额提升至1700.56亿元,占比进一步提升到1.68%。

关注类贷款是不良贷款的“蓄水池”,这一指标的急剧膨胀,往往意味着未来不良贷款生成压力巨大。

2026年一季度末,关注类贷款与不良贷款合计占比达2.67%;与此同时,逾期贷款占比由2023年的1.19%上升至2026年一季度的1.4%。前瞻性风险指标正面临全面压力。

其次,零售“压舱石”出现松动。

邮储银行一直号称要打造“更加普惠、更加均衡、更加稳健、更加智慧、更具活力”的一流大型零售银行。

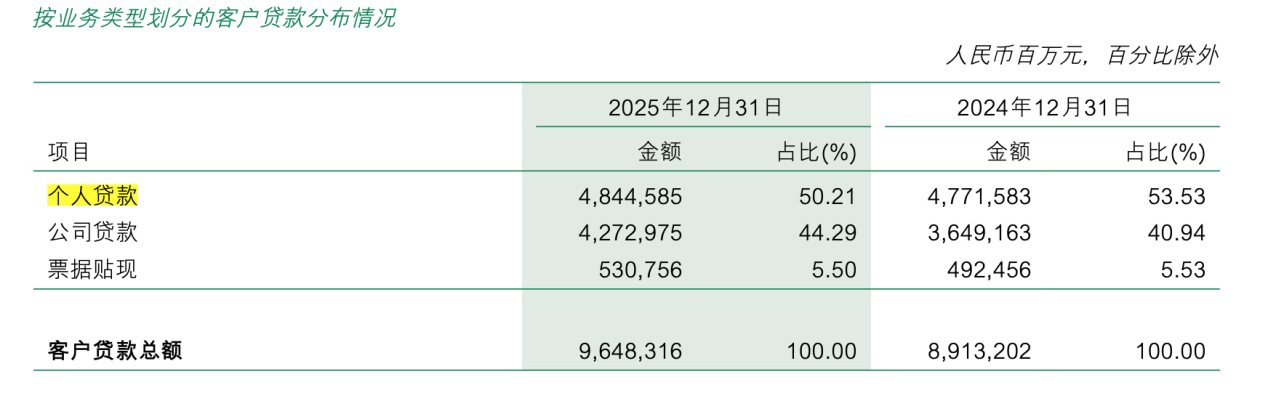

个人贷款余额占据邮储银行的贷款大头,2024年占比53.53%,2025年为50.21%,在国有大行中居首。2025年年末个人贷款总额48445.85亿元,较上年末增加730.02亿元,增长1.53%。其中,个人小额贷款16191.12亿元,较上年末增加817.49亿元,增长5.32%。2026年一季度,邮储银行持续加大对乡村振兴等领域信贷投放力度,个人小额贷款增长明显,使得个人贷款数目升至49247.84亿元,较上年末增加801.99亿元,增长1.66%。

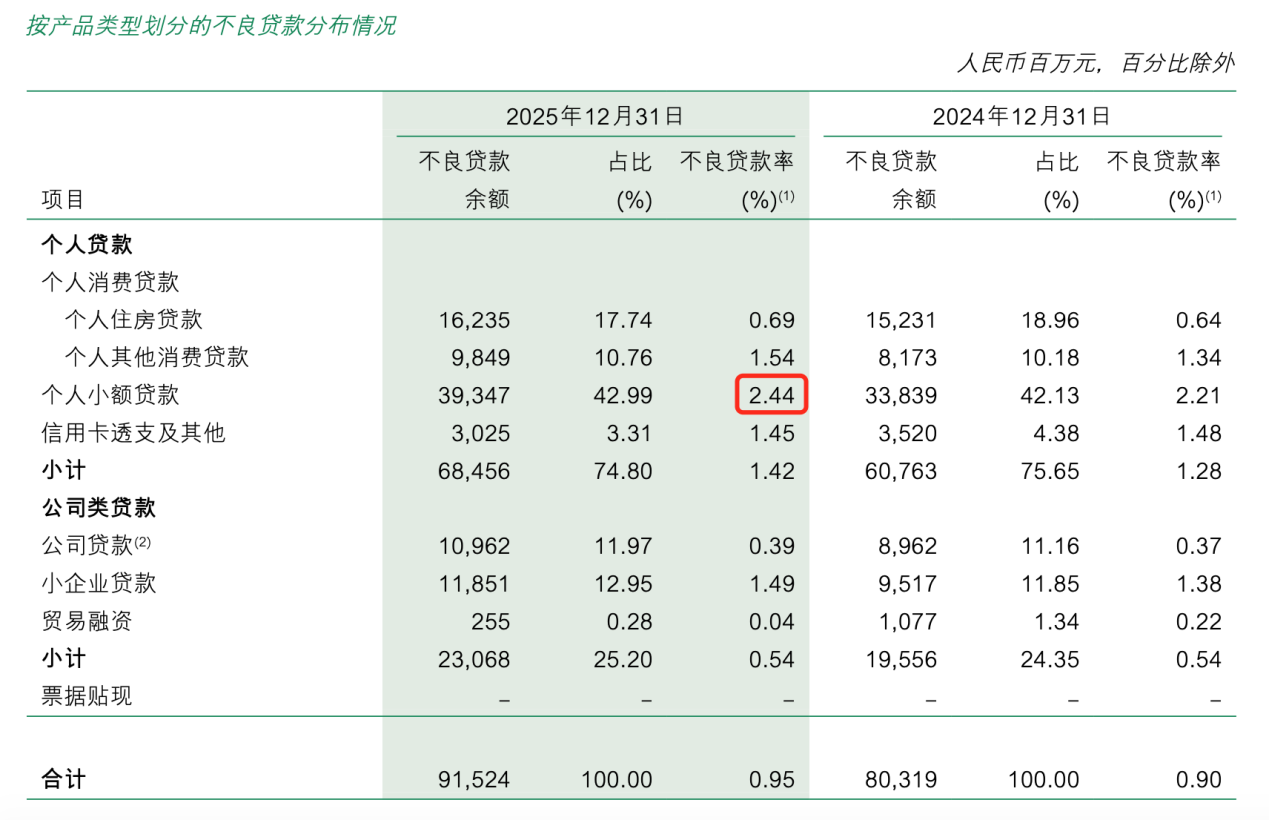

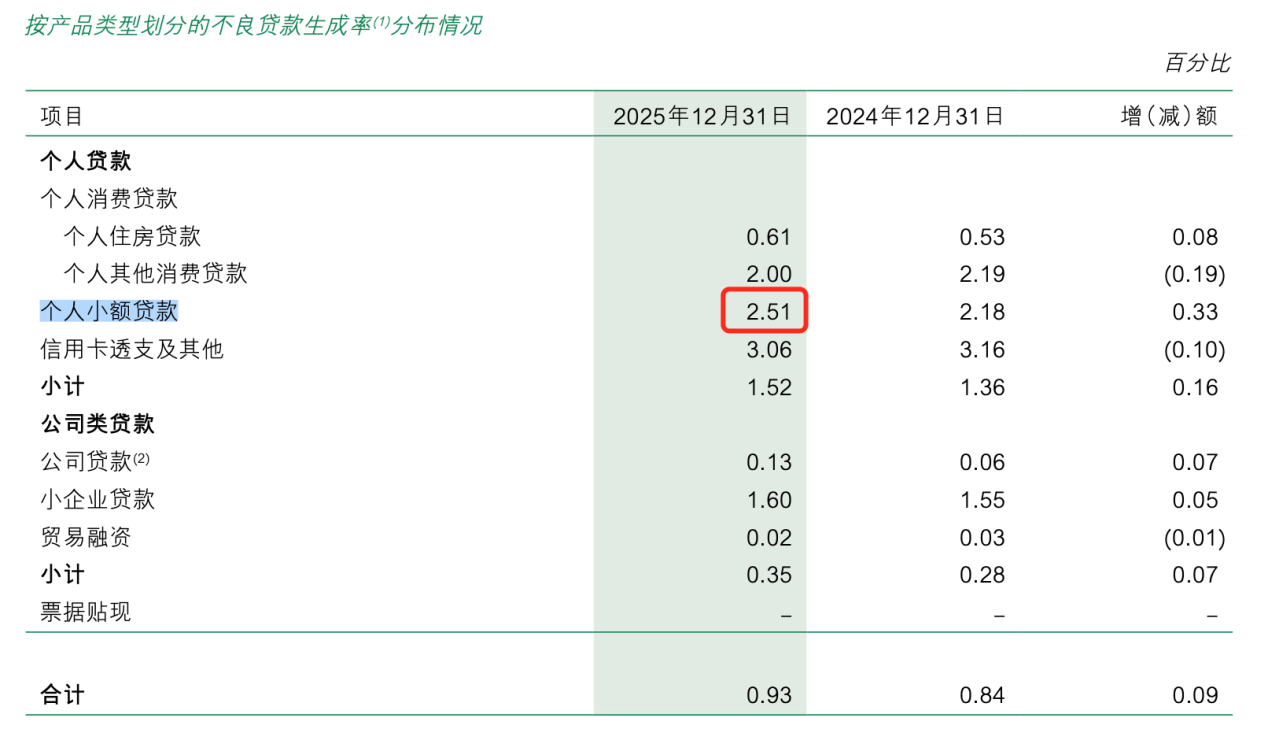

不过,个人贷款的不良率也出现上升。从披露数据可以看到,邮储银行这一数据2024年为1.28%,2025年提升到1.42%,其中个人小额贷款是“重灾区”,同期不良贷款率从2.21%升至2.44%。

如果看不良贷款生成率(期末不良贷款余额与期初不良贷款余额之差加回期间清收处置及上调金额后除以期初贷款总额计算)的话,个人小额贷款不良生成率达到了2.51%。邮储银行副行长兼首席风险官姚红在业绩发布会上也坦言,个人贷款是资产质量的主要承压点。这意味着,曾被视为邮储银行“护城河”的零售业务,正在经受严峻考验。

再者,拨备“安全垫”正在被快速消耗。

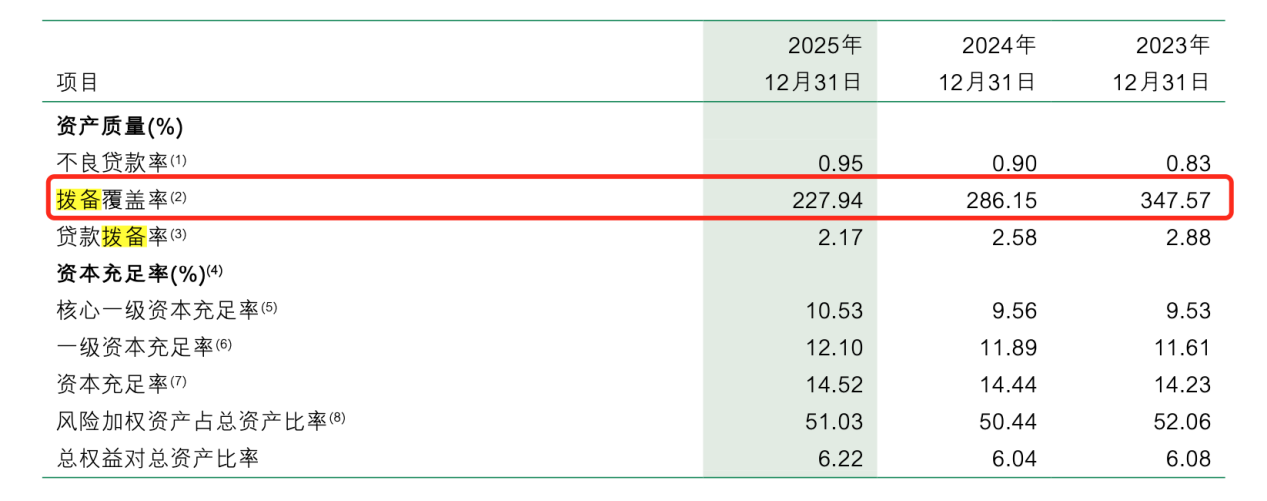

2023年至2026年一季度各期末,邮储银行的拨备覆盖率(客户贷款减值准备总额除以客户不良贷款总额)分别为347.57%、286.15%、227.94%、216.65%。连续几十个百分点的降幅,在近年来颇为罕见。进入2026年一季度,这种压力并未缓解。

这一数据的急剧下滑,是典型的负面信号,反映出银行贷款减值准备没有跟上不良贷款额的增长速度,或为了业绩的平稳,在大量消耗储备。

数据显示,2025年邮储银行的净利润874.04亿元,同比增长1.07%,另外营业收入3557.28亿元,同样微弱增长1.99%。

年报显示,2025年末邮储银行共有19.68万从业人员,其中合同制员工18.23万人,劳务派遣用工1.44万人,2024年末的从业人数为19.76万人,较2025年出现了0.4%的缩减。

进一步看,邮储银行的人均创收仅为180.76万元(人均创收=营业收入÷期末员工总数),属于偏低水平;人均创利更是只有44.41万元(人均创利=归母净利润÷期末员工总数),在六大国有行中排名垫底。

一边是缩编,一边是人均效能的低下,邮储银行员工的人均产能并未与庞大的网点数量相匹配,这也反映出邮储银行在精细化管理上仍路途遥远。

为实现战略整合、优化资源配置、降低管理成本,近日邮储银行宣布完成对全资子公司中邮邮惠万家银行有限责任公司的吸收合并。

此外,邮储银行一直被市场诟病的是业务结构的单一化,这一情况在低利率时代的风险被放大了。

邮储银行2025年的利息净收入2816.2亿元,虽同比下降1.57%,但营收占比仍达79.17%,远远高于其他非利息净收入(447.43亿元)。2025年手续费及佣金净收入293.65亿元,同比录得16.15%的高增长,但在营收中的占比依然较低。

这一结构是长期化的,2024年、2023年邮储银行的利息净收入占比均在82%以上。这种极度依赖“吃利差”的盈利模式,在贷款市场报价利率持续下调的背景下,面临挑战。

根据邮储银行的描述,2025年的净息差为1.66%,在大行中保持了领先水平。

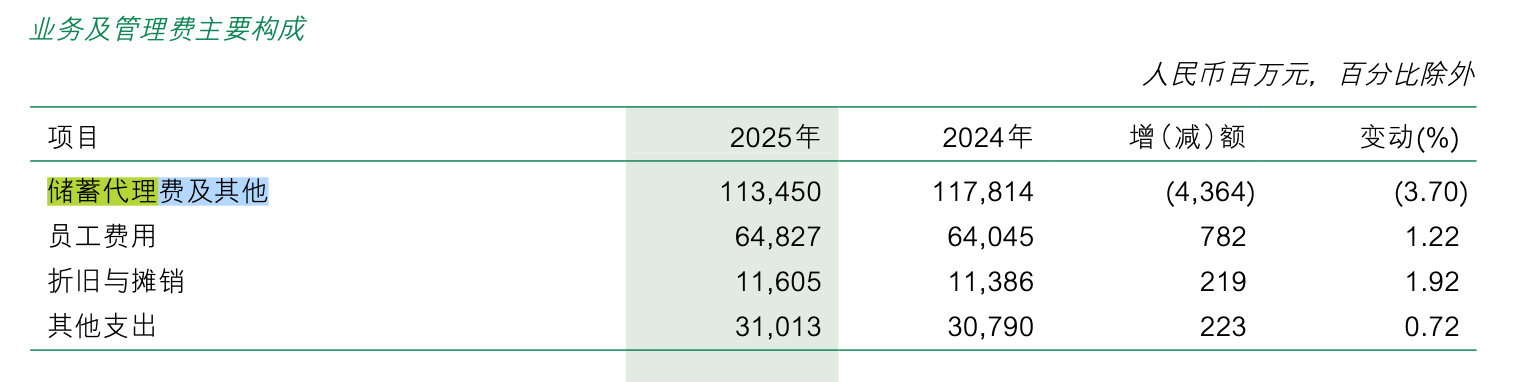

需要注意的是,这种“低成本”优势并非没有代价。为了维持庞大的代理网点运营,邮储银行每年需向邮政集团支付巨额的储蓄代理费。

邮储银行依托的是“自营+代理”的独特模式,即委托邮政集团通过代理网点办理部分商业银行业务,虽然邮储银行也在调节代理费率,2025年的代理费总额依然有1185.2亿元,综合费率为1.05%。储蓄代理费及其他为1134.5亿元。也就是说,邮储银行虽然通过“自营+代理”的独特模式实现了广覆盖,也支付了高昂的“买路钱”。

2025年底,邮储银行推出了每10股派发0.953元(含税)的分红方案,合计114.45亿元(含税),加上2025年中期已派发的每10股1.23元(含税)现金股利,2025年全年现金股利为每10股2.183元(含税),合计派发现金股利262.17亿元(含税),占银行2025年度合并报表口径下归属于银行股东净利润的30%。

尽管大方分红,但邮储银行A股股价长期在净资产附近乃至下方徘徊。邮储银行目前股价约5.05元/股,每股净资产为8.6元。

2025年,邮储银行完成了1300亿元的增发募资,定增价格6.21元/股,虽然较市价有一定溢价,但市场并未给出热烈的正反馈。

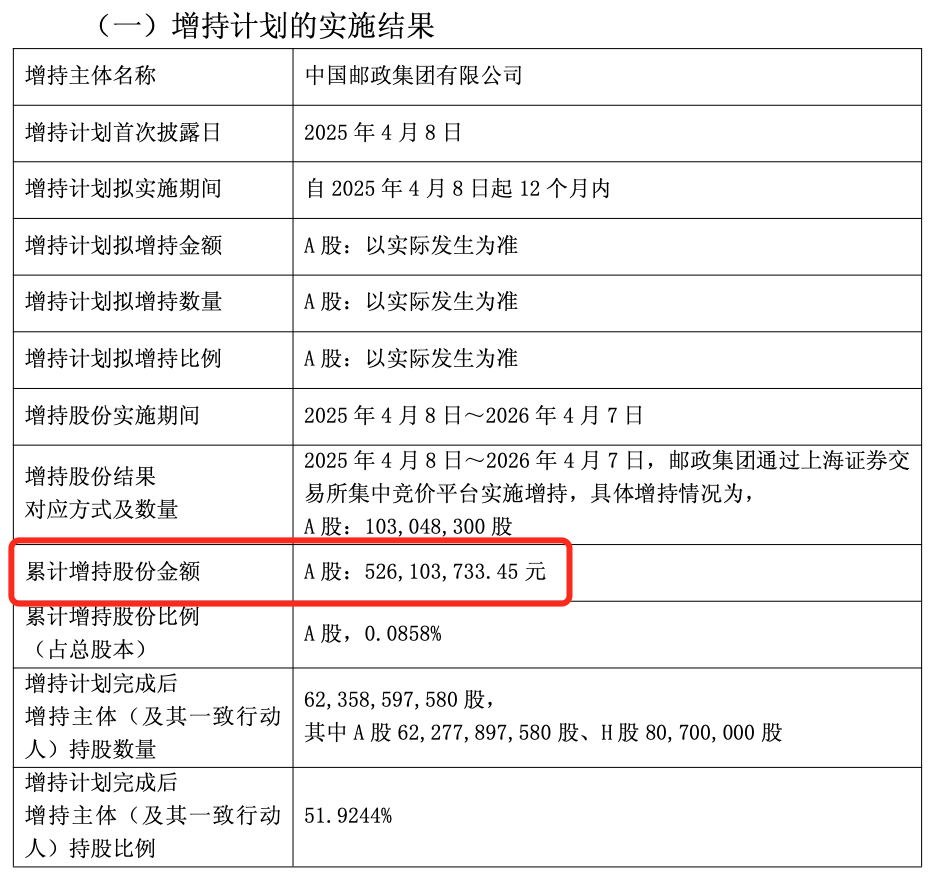

为了提振信心,控股股东中国邮政集团出手增持。2025年4月至2026年4月,邮政集团累计增持超1亿股,耗资5.26亿元。

不可否认,邮储银行依然是中国金融体系中最具特色的存在,其庞大的县域网络和高比例分红对于长期投资者有着独特的吸引力。但与此同时,其零售资产质量的失守、人均效能的落后,依赖“息差”,以及高额代理费对利润的长期侵蚀也值得警惕。

显然,只靠控股股东的“托底”和高额的现金分红,在当前的利率环境下,邮储银行的吸引力仍将面临严峻考验。