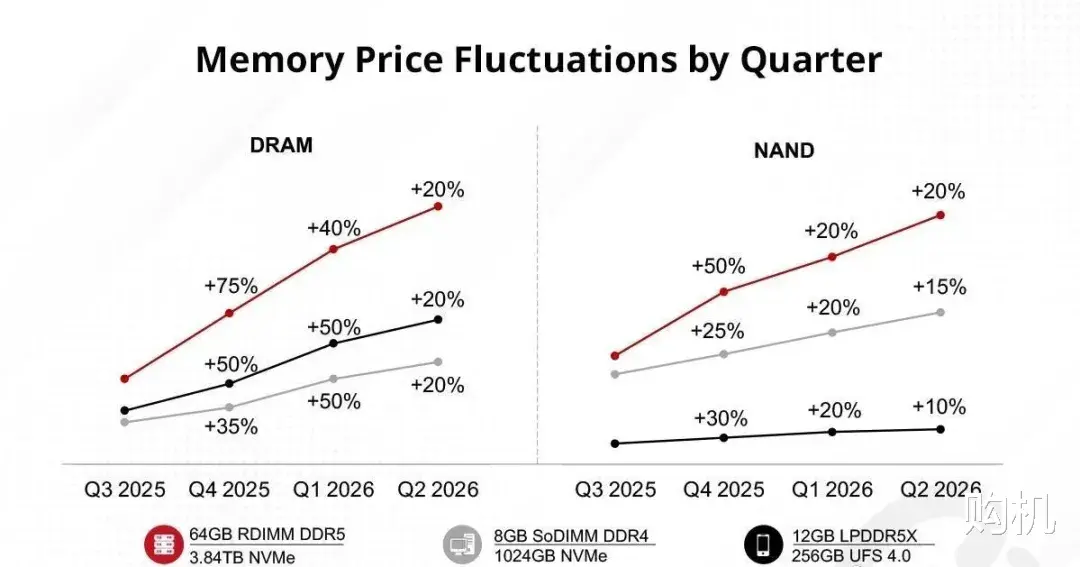

据市场监测报告的初步估算,2026年第二季度全球智能手机出货量同比下滑 ,达到2013年以来第二季度的最低水平。多家机构一致认为,存储芯片短缺是本季度市场下滑的根源。报告认为,DRAM和NAND持续涨价,整机BOM成本走高,OEM厂商直接把成本转嫁给消费者,入门和中端机型首当其冲,价格敏感用户直接不买了。

Counterpoint:出货量同比下降11%,达到 2013 年以来第二季度的最低水平

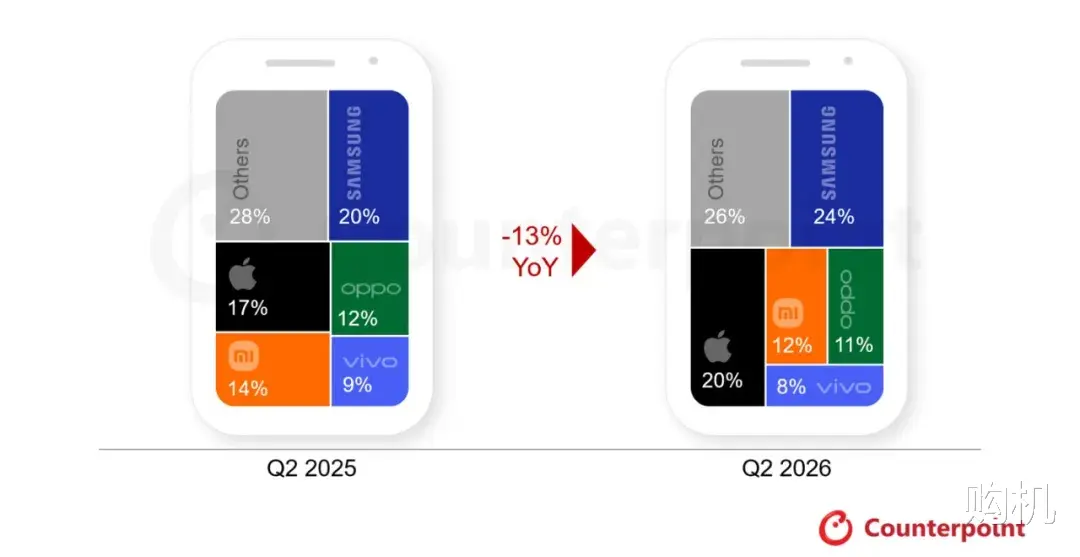

1、三星:市场份额 24%

2、Apple:市场份额 20%

3、小米:市场份额 12%

4、OPPO:市场份额 11%

5、vivo:市场份额 8%

6、Others:市场份额 26%(其中 Google 同比增长 16%、华为同比增长 6%)

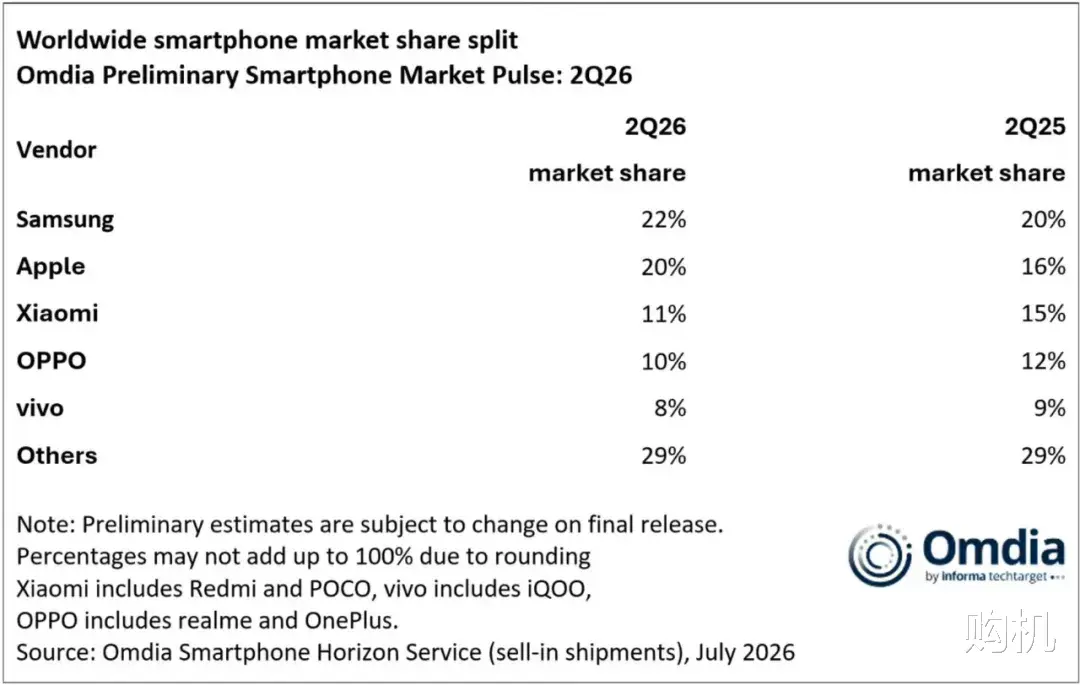

Omdia :出货量同比下降 4%

1、三星:市场份额 22%

2、Apple:市场份额 20%

3、小米:市场份额 11%

4、OPPO:市场份额 10%

5、vivo:市场份额 8%

6、Others:市场份额 26%

综合全球出货量来看:

三星(24%) :重夺全球第一,印度和中东市场表现稳健,S26系列Ultra机型需求强劲,垂直整合优势助其对冲中低端疲软。

苹果(20%) :唯一未涨价的头部厂商,创Q2份额历史新高,iPhon 17系列持续热销,凭借“不涨价”策略在安卓普遍涨价背景下凸显性价比,中国市场相对疲软。

小米(12%) :出货量两位数下滑,通过精简产品线、放宽零售商融资条件稳住基本盘,REDM Noe 15系列表现突出。小米世界第三,岌岌可危!

OPPO(11%)、vivo(8%) :同样两位数下滑,受入门/中端成本压力冲击最重,vivo涨价导致多款核心机型退出关键价格带。

谷歌(+16%)、华为(+6%) :逆势正增长,谷歌靠Pixe 10系列,华为靠Mae 80系列和Nova 15系列拉动。

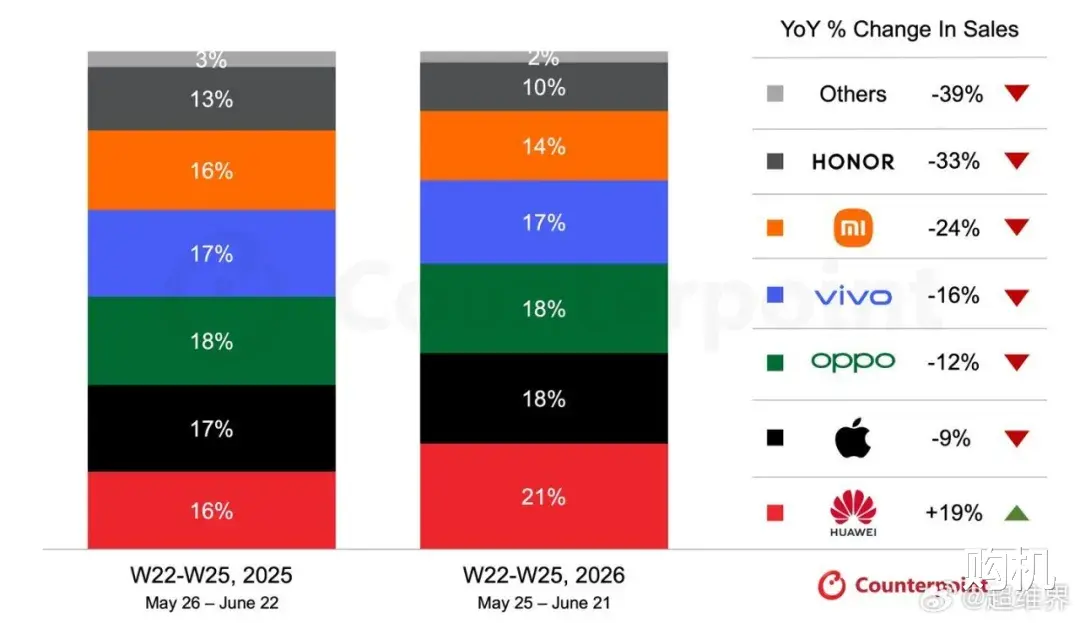

根据Counterpoint Research 发布的《中国智能手机周度零售销量追踪报告》中指出,在中国智能手机销量同比下滑13%的情况下,华为逆势增长19%。华为成为中国市场618大促销期间唯一逆势增长的厂商。