近几个月来,人们越来越担心人工智能(AI)投资的快速增长正在形成“泡沫”。与此同时,美国最大的几家科技公司也达成了一系列巨额交易。这些交易的激增及其对投资者的潜在影响,促使伊顿万斯(Eaton Vance, EV)股票部门就人工智能融资问题展开了一场“牛熊辩论”。

这场由伊顿万斯所有股票团队代表参与的合作讨论,既揭示了推动人工智能革命的雄心壮志,也揭示了可能制约其发展的结构性风险。以下,我们将总结两种截然不同的观点。

牛市观点:自筹资金的生产力超级周期

牛市观点认为,人工智能的部署代表着下一波全球工业投资浪潮——堪比战后制造业或上世纪90年代的互联网革命。人工智能在医疗保健、教育、物流和金融服务等领域的应用,有望释放巨大的生产力增长潜力。

1. 规模足以支撑投资

据《福布斯》报道,到2025年,全球企业利润将达到约5万亿美元,这意味着巨大的再投资潜力。人工智能生产力提升带来的利润率仅提高1%至2%,就能产生1万亿美元的增量收益——足以支撑10万亿美元的人工智能投资。支持者认为,即使仅投入少量资金,例如全球金融资产的1%,也能在不扰乱资本市场的情况下,调动3万亿美元用于人工智能基础设施建设。

2. 融资能力充足

超大规模云服务商仍然是这一论点的核心。到2030年,六大云服务巨头的潜在资本支出将达到4万亿美元,自由现金流将额外增加1.2万亿美元,资产负债表杠杆率高达2.3万亿美元,其合计融资能力可能超过7.5万亿美元。其他潜在的融资来源包括主权财富基金和通过资产支持证券进行的债务市场融资。 10 月份,Meta 以 6.6% 的固定利率筹集了 270 亿美元的债务,这表明人工智能基础设施融资已发展成为一种风险相对较低、准公用事业性质的资产类别。

3. 循环性创造可持续增长

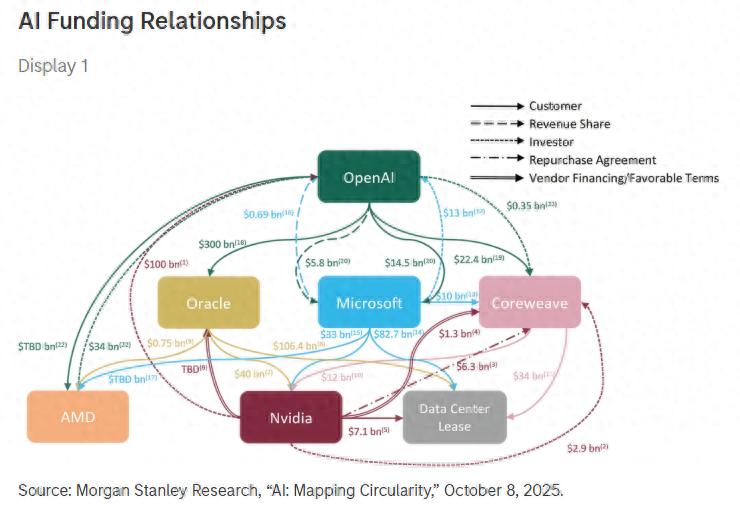

尽管人们对人工智能融资的循环性日益担忧(如图1所示),但乐观者认为这反而是一种优势:行业领导者将利润再投资于其生态系统,历来都是推动产业成熟的动力。汽车和航空航天巨头过去曾为供应商提供融资、建立租赁部门,并持有战略供应商的股权。将这种模式应用于人工智能领域,意味着英伟达或微软可以持有芯片代工厂、数据中心运营商或模型提供商的少量股份——在增强供应链稳定性的同时,为下一代产能注入活力。

4. 技术和效率提升带来的利好

最后,看涨者认为,效率的提升将缓解电力短缺和硬件过时的担忧。英伟达报告称,其芯片的能效随着时间的推移提高了40000%,这意味着计算密度和每瓦性能将继续超过需求增长。与此同时,模型性能的快速提升可能会产生通缩效应,使人工智能能够以超过其资本或能源消耗的速度提升全球经济的生产力。在这种观点下,人工智能支出将形成自我强化机制:生产力的提升为进一步投资提供资金,从而吸引更多资本进入生态系统——这是一个经典的良性循环。

熊市论调:不可持续的杠杆、微薄的收入和物理限制

悲观论调挑战了人工智能融资机器可以无限期运转而无需获得足够收入来证明投资合理性的观点。这种观点认为,在表面数据之下,支撑该行业的商业模式仍然脆弱,而物理和监管方面的瓶颈也迫在眉睫。

1.脆弱的收入基础

OpenAI的盈利困境是核心问题。尽管其用户群庞大,但只有一小部分用户直接付费,收入主要集中在订阅费和应用程序编程接口(API)费用上。虽然有些人可能认为企业采用OpenAI可以弥补这一缺口,但实现持续自由现金流的道路却充满不确定性。据预测,OpenAI可能需要1.6万亿美元的新资本,怀疑者质疑,如此雄心勃勃的计划能否与主要免费的消费者模式(每年仅130亿美元的收入)相容。风险在于,支出和收入长期不匹配可能会侵蚀资产负债表,引发再融资压力和股权表现不佳。

2. 杠杆掩盖脆弱性

过度依赖债务市场(尤其是结构性融资)可能会掩盖真正的风险集中度。被多头奉为效率典范的Meta融资交易,最终可能重蹈2000年代初过度杠杆化的电信基础设施的覆辙。如果利率上升或利用率滞后,收益优势可能迅速逆转,给整个生态系统的资产负债表带来压力。

3. 电力是硬性制约因素

或许最切实的风险在于电力基础设施。预计在2028年至2035年间,数据中心将给全球电网带来15%至20%的压力。即使效率有所提高,电力传输、变压器生产和审批流程等环节也会造成瓶颈,而金融手段无法解决这些问题。其结果可能是资本搁浅:数据中心的建设速度超过了电力公司的供电能力。

4. 公司治理和集中风险

最后,投资者需要考虑公司治理问题。市场过度依赖富有远见的领袖人物——其中最杰出的当属OpenAI首席执行官萨姆·奥特曼——导致领导力和战略的脆弱性。与此同时,旨在保护现有平台的“防御性”支出(例如谷歌为保护其搜索业务而推出Gemini)与“进攻性”扩张(例如微软推出Co-Pilot并提高收费)之间的界限仍然模糊不清。这引发了人们的担忧:如今的大部分资本支出服务于短期竞争优势,而非长期盈利能力。

对投资者的影响

自ChatGPT于2022年底推出以来,美国股市的大部分涨幅都由人工智能生态系统核心企业推动。展望未来,投资者面临的一个关键问题是:这一强劲趋势能否持续,还是容易出现大幅回调?其中一个关键挑战在于,如何识别哪些公司能够将人工智能基础设施转化为持续的高利润收入来源,而哪些公司仅仅依赖于风险日益增加的融资。

人工智能或许能够催生下一轮生产力超级周期。但正如本次讨论所揭示的,从愿景到价值的转化路径,与其说取决于筹集的资金规模,不如说取决于这些资金的部署效率。