一、十年过渡期政策背景

我国机关事业单位养老保险制度改革始于2014年10月,国务院发布了《关于机关事业单位工作人员养老保险制度改革的决定》(国发〔2015〕2号),标志着机关事业单位工作人员开始与企业职工一样参加社会养老保险。为确保改革平稳过渡,特别设立了为期十年的过渡期(2014年10月1日至2024年9月30日)。

过渡期内的养老金计发特点:采取"保低限高"的原则,对"中人"(改革前参加工作、改革后退休的人员)设立过渡性养老金,确保其待遇水平不低于按老办法计算的标准。具体而言,过渡期内退休的"中人"养老金按照新老办法对比计算,如果新办法计算的养老金低于老办法,按老办法补齐;如果高于老办法,则超出部分按一定比例发放(第一年退休的发放超出部分的10%,第二年发放20%,依此类推,到过渡期最后一年发放100%)。

十年过渡期结束后的变化:自2024年10月1日起,新退休的机关事业单位工作人员将完全按照新办法计发养老金,不再进行新老办法对比,过渡性养老金政策也将终止。这意味着养老金计算将完全与企业职工养老保险制度并轨,实现制度上的统一。

二、过渡期结束后养老金计发办法的核心变化

1. 基本养老金的计算方式变化

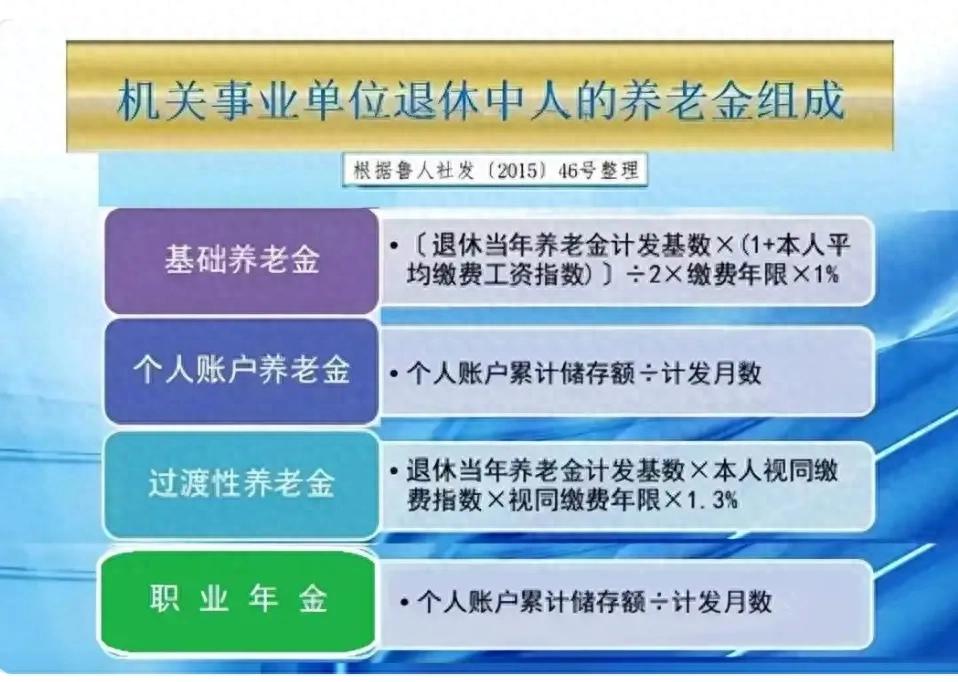

过渡期结束后,机关事业单位退休人员的养老金将完全按照与企业职工相同的公式计算,由以下三部分组成:

基础养老金:与缴费年限、缴费工资和当地职工平均工资挂钩。具体计算公式为:退休时上年度全省在岗职工月平均工资×(1+本人平均缴费工资指数)÷2×缴费年限×1%。其中,本人平均缴费工资指数为历年缴费工资与对应年份全省在岗职工平均工资比值的平均值。

个人账户养老金:个人账户储存额除以计发月数(与退休年龄相关,如60岁退休为139个月,55岁退休为170个月)。机关事业单位工作人员自2014年10月起建立个人账户,单位缴纳工资总额的16%(计入统筹基金),个人缴纳工资的8%(计入个人账户)。

过渡性养老金(仅限"中人"):对于在2014年9月30日前参加工作的人员,根据其视同缴费年限计算过渡性养老金。过渡期结束后新退休的"中人"仍可享受过渡性养老金,但计算方法可能有所调整。

2. 职业年金成为重要组成部分

职业年金是机关事业单位养老保险制度改革后建立的补充养老保险制度,由单位和工作人员共同缴费(单位8%,个人4%),全部计入个人账户。过渡期结束后,职业年金将成为退休人员养老金的重要来源。

职业年金领取方式:可选择按月领取(账户余额除以计发月数,与企业年金相同),也可一次性购买商业养老保险产品。但按月领取的方式下,账户余额享有投资收益,更有利于长期保障。

职业年金的特点:完全积累制,市场化投资运营,收益情况直接影响最终待遇水平。与基本养老金不同,职业年金领取完毕后不再发放,不具有终身领取特性。

3. 待遇确定机制的转变

过渡期结束后,养老金待遇确定机制发生根本性变化:

从"待遇确定型"转向"缴费确定型":改革前,机关事业单位退休金按退休前工资的一定比例计发(工作满35年按90%,满30年不满35年按85%等),与个人缴费无关。改革后,养老金水平主要取决于缴费基数、缴费年限和个人账户积累额,真正实现了"多缴多得、长缴多得"的激励机制。

与工资增长脱钩:改革前,退休人员养老金随在职人员工资调整而增长。改革后,基本养老金调整将按照国家统一部署进行,与企业退休人员同步调整,通常参考物价上涨和职工工资增长情况,但不再与在职人员工资直接挂钩。

三、过渡期结束后对不同群体的具体影响

1. 对"新人"的影响

"新人"(2014年10月1日后参加工作的人员)在过渡期结束后退休,将完全按照新办法享受养老保险待遇。由于他们没有视同缴费年限,养老金仅由基础养老金和个人账户养老金两部分组成,加上职业年金。

主要特点:

- 养老金水平完全取决于实际缴费情况

- 没有过渡性养老金

- 职业年金积累时间更长,可能成为养老金的重要来源

- 缴费年限对养老金水平影响显著,延迟退休可大幅提高待遇

2. 对"中人"的影响

"中人"(2014年9月30日前参加工作,过渡期结束后退休的人员)的养老金由四部分组成:基础养老金、个人账户养老金、过渡性养老金和职业年金。

主要变化:

- 不再享受新老办法对比的"保底"政策,完全按新办法计算

- 过渡性养老金根据视同缴费年限计算,但计算方法可能调整

- 实际缴费年限(2014年10月后)对养老金的影响越来越大

- 职业年金积累时间相对较短,作用可能有限

关键影响因素:

- 视同缴费年限的长短

- 改革后的实际缴费基数和年限

- 退休年龄(影响计发月数和职业年金积累时间)

- 职业年金的投资收益情况

3. 对"老人"的影响

"老人"(2014年9月30日前已退休的人员)不受过渡期结束的影响,继续按国家规定的原待遇标准发放基本养老金,并参加今后的养老金调整。

四、过渡期结束后养老金水平的变化趋势

1. 整体待遇水平的变化

根据前期过渡期内退休人员的养老金测算情况,过渡期结束后:

短期来看:对于大多数"中人",尤其是高职称、高职务人员,新办法计算的养老金可能低于老办法,但由于过渡期内已经逐步并轨,差异不会突然扩大。对于缴费基数高、缴费年限长的"中人",新办法可能更具优势。

长期来看:随着缴费年限的增加和职业年金的积累,新办法的激励作用将逐渐显现,"多缴多得"的机制将引导工作人员更加重视养老保险缴费。

2. 不同人群的差异

对早期参加工作的"中人":视同缴费年限长,过渡性养老金占比高,但实际缴费年限短,个人账户积累少,新办法下养老金增长可能较慢。

对晚期参加工作的"中人":视同缴费年限短,但实际缴费年限长,缴费基数可能更高,职业年金积累更多,新办法下养老金可能更具优势。

对"新人":完全依赖实际缴费,早期养老金水平可能相对较低,但随着时间推移和职业年金积累,后期优势将逐渐显现。

3. 与企业的养老金差距变化

改革前,机关事业单位退休金普遍高于企业退休人员。改革后,由于计发办法的统一,理论上的制度性差距已经消除。但实际差距仍受以下因素影响:

缴费基数差异:机关事业单位一般按实际工资足额缴费,而部分企业可能按最低标准缴费。

职业年金优势:机关事业单位职业年金覆盖率高,缴费稳定,而企业年金覆盖率仍较低。

视同缴费年限:"中人"的过渡性养老金是基于改革前的工龄计算,这部分待遇是企业退休人员所不具备的。

因此,过渡期结束后,机关事业单位与企业退休人员的养老金差距将逐步缩小,但完全拉平仍需较长时间。

总之,机关事业单位十年过渡期结束后,新退休人员的养老金计发将完全按照与企业职工统一的制度执行,标志着养老保险制度并轨的最终完成。这一变化带来了养老金确定机制的深刻变革,从基于职级的待遇确定型转向基于缴费的缴费确定型,强化了"多缴多得、长缴多得"的激励机制。对退休人员而言,过渡期结束后养老金结构更加透明,待遇与缴费直接挂钩,职业年金的作用日益突出。但同时,个人也需要更加关注缴费情况、投资选择和退休规划,以保障退休后的生活品质。