浓眉大眼的白马股业绩爆冷。4月27日,阳光电源披露了2026年第一季度业绩报告,营业收入155.61亿元,同比下降18.26%;归母净利润22.91亿元,同比下降40.12%,扣除非经常性损益后归母净利润20.32亿元,同比下降44.72%。

这份营收净利润双降的“成绩单”,令市场震惊不已。要知道此前阳光电源可是股民眼中的业绩增长王。

2021年至2025年,该公司的营业收入从241.37亿元增长至891.84亿元,净利润从15.83亿元增长至134.61亿元。

在高速增长的业绩带动下,阳光电源股票成为市场上炙手可热的投资标的,公司股价从2020年年初不到10元的价位暴涨至2021年8月最高时180元以上。

这一轮上涨主要受光伏行业爆火的影响。此后几年,随着光伏板块热度下降,业内上市公司业绩纷纷暴亏,隆基绿能、天合光能、通威股份等曾经的热门股几乎都跌回原点。

不过,阳光电源通过开辟储能赛道,并向全球化扩张,成功穿越了市场周期波动,业绩逆势增长,公司股价在2025年4月降至52元左右后企稳并大幅拉升,去年11月6日创下209.88元的高位,总市值超4000亿元。

财报显示,到2025年,阳光电源海外地区收入占比高达60.54%,达539.92亿元。储能系统业务实现营收372.87亿元,同比大幅增长49.39%,占总营收的比重从2024年的32.06%提升至41.81%,超越光伏逆变器,成为公司第一大收入来源。

不过庞大的海外收入也带来了另一个层面的风险。今年一季度,阳光电源财务费用达3.28亿元,同比大幅增加6.87亿元,增幅高达654%,主因汇率变动导致汇兑损失显著上升。与此同时,其他综合收益较年初减少3.18亿元,降幅达469.84%,亦直指汇率波动的影响。

除了汇兑损失外,实际上从2025年第四季度开始,光伏逆变器和储能系统储能市场似乎出现了反转,需求明显降温。

反映到阳光电源的财报上表现为核心产品产能利用率的大幅下滑,以及存货与应收账款双高。

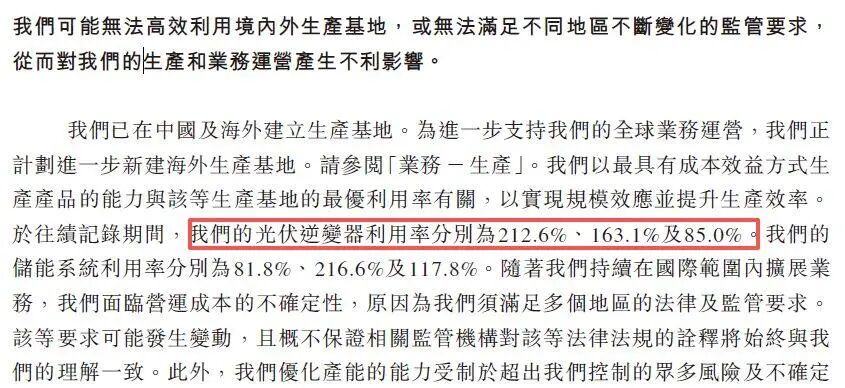

据财报披露,阳光电源光伏逆变器的产能利用率2023年曾达到212.6%的高位,2024年回落至163.1%,2025年进一步下降至85.0%。

与此同时,随着销售规模的扩大和电站投资开发等项目回款周期的拉长,公司的应收账款也一路走高。截至2025年末,公司贸易应收款项及应收票据总额已达250.38亿元。

高额应收账款带来了不小的减值损失,2025年阳光电源金融资产及合同资产确认的减值损失净额为9.42亿元。过去三年(2023年—2025年)累计的减值准备总额已经达到34.2亿元。

阳光电源的库存规模也处于高位。截至2025年末,公司的存货账面余额达272.55亿元,存货周转天数达163.7天,仅2025年就计提了高达12.18亿元的存货减值损失。

产能利用率下降,存货与应收账款积压,这一系列现象透露出阳光电源或正面临市场环境波动的压力。

2025年第四季度,阳光电源的业绩实际上已经出现了颓势,当期营收227.82亿元,同比下滑18.37%;归母净利润仅15.80亿元,同比暴跌54.02%,环比三季度下滑61.90%,这是自2021年四季度以来,公司近四年首次出现单季度营收与净利润双双下滑的情况。