出品:山西晚报·刻度财经

杭州银行尽管仍握有长三角经济活力、对公存款稳定等优势,但能否通过尽快落地行长人选、重构内控体系、打造特色业务破局,未来一年将成为其能否从“城商行标杆”向“综合化银行”跨越的关键。

2025年三季度,杭州银行迎来多重挑战交织的压力测试期,高管治理失衡、业绩增速承压、合规罚单密集三大问题集中爆发,叠加区域银行业竞争白热化,其发展陷入关键十字路口。

高管层面,自4月原行长虞利明“因个人原因”辞职后,董事长宋剑斌代行行长职责已超8个月,超过“代履职不得超过6个月”的监管红线。

与此同时,在组织架构优化下,该行启动密集人事更换。

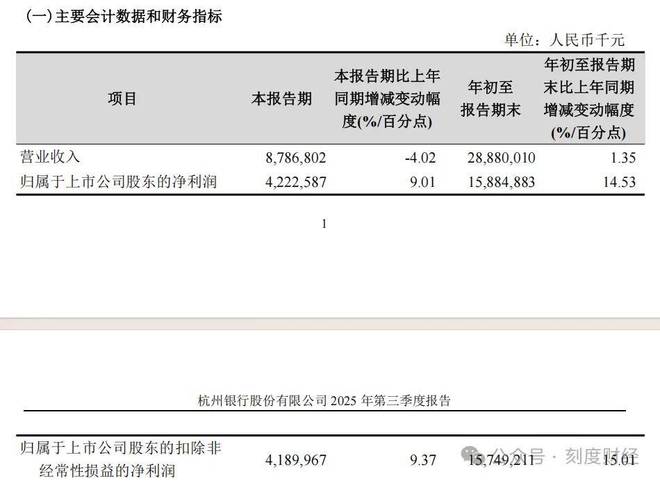

业绩端,显性危机凸显,前三季度营收288.80亿元,同比仅增1.35%,三季度单季营收87.87亿元同比下滑4.02%,创上市以来首次单季营收负增;净利润158.85亿元同比增14.53%,实则依赖信用减值损失同比减少38.47%的调节,且三季度净利润增速已放缓至9.01%,盈利后劲不足。

图源:杭州银行2025年三季度报告

合规风险同步升级,11月,杭州银行旗下杭银理财因理财产品期限错配、风控不力等被罚280万元,创其成立以来最大单笔罚款,且3年内累计罚款达385万元;上海分行也在7月因贷款调查不尽职、票据违规等七项问题被罚380万元,7名责任人同步追责。

《刻度财经》发现,当前浙江区域银行竞争加剧下,杭州银行转型之路荆棘丛生,财富管理业务同质化、科创金融服务能力有待提升。

尽管仍握有长三角经济活力、对公存款稳定等优势,但能否通过尽快落地行长人选、重构内控体系、打造特色业务破局,未来一年将成为其能否从“城商行标杆”向“综合化银行”跨越的关键。

01

董事长代行行长职责已超8个月

自2025年4月原行长虞利明“因个人原因”突然辞职后,董事长宋剑斌已代行行长职责超8个月,已超“代履职不得超过6个月”的监管红线。

这影响了决策与监督的制衡机制,在银行业强监管背景下,可能引发监管评级下调等连锁反应。

宋剑斌的“超负荷履职”并非孤例,下半年,杭州银行启动了近年来最密集的组织架构调整与人事换血。根据公开信息,总行审计部总经理季顺风、资产保全部总经理金旭旻等风控核心部门负责人集中退二线。

业务端更是变动频繁,北京分行行长郭栋耿调任科创金融事业总部总经理,深圳分行行长顾金龙接棒北京分行,科创金融事业总部此前由副行长张精科兼任的总经理职务,也正式完成交接。

人事调整的前期筹备及过渡期已对三季度业务产生间接影响。科创金融作为杭州银行重点布局的特色板块之一,虽已建成“1+7+N”专营体系,但新任总部负责人刚到位。北京分行作为规模最大的异地分行,行长更迭可能影响区域客户维护与项目推进。

如果说人事大变动是“隐性风险”,三季度财报披露的业绩数据则是“显性危机”。数据显示,前三季度杭州银行实现营收288.80亿元,同比仅增1.35%,增速较上半年跳水。其中第三季度单季营收87.87亿元,同比下滑4.02%,创下上市以来首次单季营收负增长纪录。

营收下滑主要来自非息业务的影响。受三季度债市利率上行影响,债券估值收益大幅缩水,前三季度公允价值变动损益巨亏22.94亿元,同比降幅达321.98%,而去年同期为正收益10.33亿元。

图源:杭州银行2025年三季度报告

这一数据直接导致其他非息收入同比下降24.74%,降幅较上半年扩大,非息业务对营收的贡献从补充变为拖累。

图源:杭州银行2025年三季度报告

与营收颓势形成反差的是,前三季度净利润158.85亿元,同比增长14.53%,但这种“增利不增收”并非业务增长所致,而是依赖会计手段调节。数据显示,前三季度信用减值损失同比减少38.47%,通过少计提贷款损失准备释放利润。

从季度数据看,三季度净利润42.23亿元,同比增速已降至9.01%,较上半年明显放缓,盈利增长后劲不足。

图源:杭州银行2025年三季度报告

负债端,该行存款定期化趋势明显,前三季度个人定期存款2731.10亿元,较上年末增长19.40%,占存款总额比例升至56.4%。尽管对公存款基础稳固,但个人定期存款的高增长推高整体负债成本,使得净息差改善乏力。

02

合规罚单密集落地

如果说业绩承压是发展问题,那么合规风险爆发则是生存问题。杭州银行及旗下子公司的罚单密集落地,涉及理财、信贷、票据等核心业务,合规成本高企与监管信任受损,正成为制约其发展的“紧箍咒”。

2025年11月,杭州银行旗下理财子公司杭银理财收到280万元罚单,这是其成立以来最大单笔罚款,涉及理财产品期限错配、投资决策风控不力、信息披露不充分等多项违规。值得注意的是,这已是杭银理财3年内第3次被罚,累计罚款达385万元。

图源:国家金融监督管理总局

罚单背后是规模扩张与风控能力的严重失衡。三季度末,杭银理财存续理财产品余额达5574.58亿元,较上年末增长27.10%,规模增速远超行业平均水平。

图源:杭州银行2025年三季度报告

但在快速扩张过程中,风控体系建设未能同步跟进,部分理财产品为追求高收益,违规配置长期资产却对接短期负债,形成期限错配风险;投资决策环节未充分评估项目风险,导致部分资产出现减值迹象。

杭银理财的合规问题并非个例,杭州银行分行层面的违规同样频发。2025年7月,上海分行因流动资金贷款贷前调查严重违反审慎经营规则、未按规定监督检查流动资金贷款使用情况、经营性物业贷款管理严重违反审慎经营规则、个人贷款管理严重违反审慎经营规则、票据贴现业务严重违反审慎经营规则、信用证业务严重违反审慎经营规则、未经任职资格核准实际履行高级管理人员职责被罚款380万元,7名责任人同时受罚。

回顾历史数据,杭州银行的合规问题具有“高频、高发”特征,而且违规领域从传统信贷延伸至外汇业务,2024年上半年曾因结汇业务操作不当、账户管理违规被罚105.71万元。

2024年下半年,杭州银行又因办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理审查、违反规定办理资本项目付汇、违反规定办理结汇业务、违反外汇账户管理规定和违反外汇登记管理规定,被浙江外汇管理分局罚没645.50万元。

密集罚单的背后,是内控文化的缺失与集团管控的薄弱。三季度的人事大变动进一步加剧了内控风险。此外,董事长代行行长职责期间,管理幅度过大,难以兼顾风控体系建设,导致内控漏洞难以及时修补。这不仅推高合规成本,更可能影响监管评级,进而制约业务准入与资本补充能力。

03

浙江区域银行竞争激烈,杭州银行如何构建竞争力

面对业绩与合规的双重压力,杭州银行提出转型并在三季度启动组织架构调整。但从实际效果看,区域银行业竞争白热化,其转型之路充满荆棘。

2025年10月,杭州银行宣布撤销电子银行部、资产管理部等核心部门,新设立财富管理部。但新设立的财富管理部由零售金融部总经理章佳勇兼任负责人,尚未见专职团队公开披露,业务协同效率有待验证。

尽管三季度末零售客户总资产(AUM)达6743.57亿元,较上年末增长11.98%,个人储蓄存款增幅15.84%,但中间业务收入占比并不算高。

图源:杭州银行2025年三季度报告

财富管理业务的“虚火”在于产品与服务的同质化。杭州银行虽推出“幸福金桂”财富品牌,但产品以代销基金、保险为主,缺乏自主研发的核心产品。杭州银行财富管理业务的客户粘性与收入贡献度均存在差距,转型仍停留在规模扩张阶段。

科创金融是杭州银行另一个重点,截至2025年6月末,科技贷款余额1151.80亿元,科创私募股权投资基金托管规模1889.31亿元。

图源:杭州银行2025年半年度报告

在浙江区域和同业的竞争中,杭州银行三季度暴露的短板使其竞争力承压。

当前银行业正处于“规模增速放缓、盈利结构调整”的周期下行阶段,对于杭州银行而言,转型窗口期正在收窄,若不能尽快提升中间业务收入占比,将在息差收窄周期中持续承压;若不能解决合规问题,可能错失理财、科创金融等新兴业务的发展机遇。

从行业趋势看,城商行分化加剧,具备特色化、精细化优势的银行将脱颖而出。杭州银行仍在规模扩张与质量提升之间摇摆,战略定位的模糊性进一步加大了转型难度。

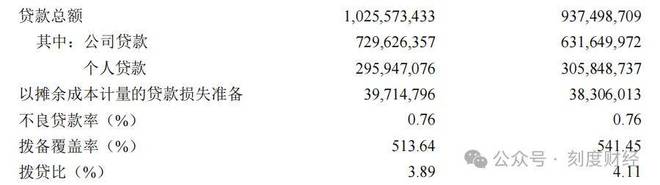

三季度信贷投放数据显示,杭州银行前三季度累计新增贷款881亿元,其中对公贷款增加980亿元,零售贷款减少99亿元,“对公强、零售弱”的结构短期内难以扭转,与行业“零售转型”的大趋势相悖。

图源:杭州银行2025年三季度报告

2025年三季度是杭州银行的“压力测试期”,人事变动、业绩承压、合规风险等问题集中暴露,但长三角区域经济活力为其提供稳定的客户基础,对公存款占比高保障负债稳定性,AUM与理财规模增长显示财富管理的潜力,其核心优势仍未丧失。

其破局的关键在于抓住三个核心:一是“稳治理”,尽快完成行长人选落地,结束“一肩挑”局面,重建决策制衡机制,稳定管理团队;二是“补短板”,以杭银理财罚单为契机,全面重构内控体系,提升风险定价与合规管理能力;三是“强特色”,聚焦科创金融与财富管理,组建专业团队,形成差异化竞争力,降低对利息收入的依赖。

对于杭州银行而言,三季度的困境既是挑战也是机遇。若仍延续“重规模、轻质量”的路径,可能错失转型窗口,未来一年,将是决定杭州银行能否从“城商行标杆”向“综合化银行”跨越的关键时期。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经