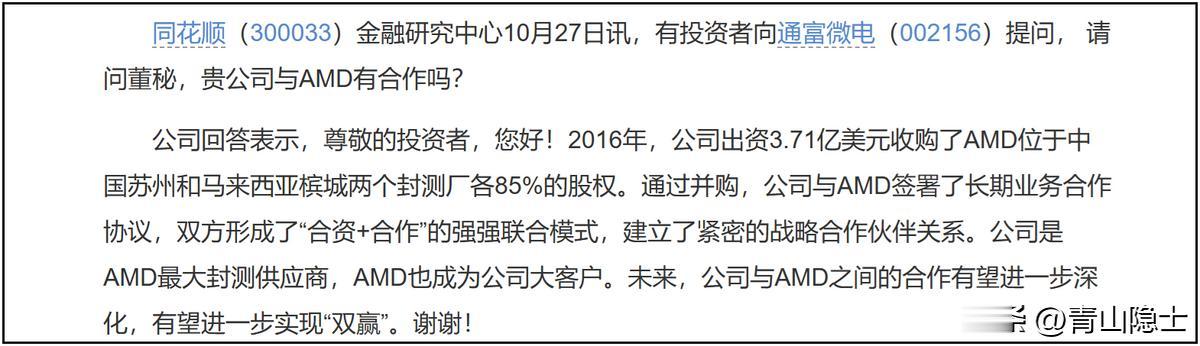

2016年,通富微电以3.71亿美元斥资收购AMD位于中国苏州、马来西亚槟城的两座封测厂各85%股权。此次并购后,双方同步签署长期业务合作协议,构建起“合资+合作”的强强联合模式,确立了深度绑定的战略合作伙伴关系。依托这一合作框架,通富微电由此成为AMD全球最大的封测供应商,而AMD也持续稳居通富微电核心大客户之列。

基于以上背景材料,结合2024年以来AMD与通富微电公布的业绩数据及资本市场股价表现,本文将聚焦分析AMD作为通富微电核心客户,其业务扩张、技术迭代及市场地位提升,对通富微电业绩增长动能与估值体系重构产生的双重影响。

一、通富微电的收入拆解和分析

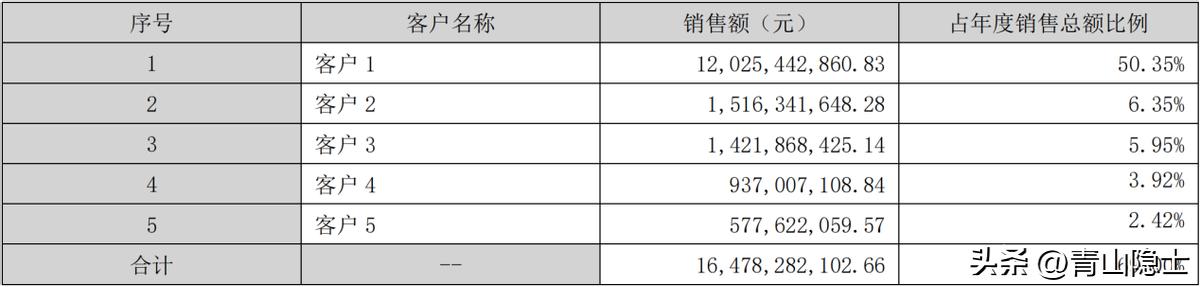

依据通富微电2024年年度报告数据,其全年实现总收入238.8亿元,其中,源自第一大客户AMD的营业收入达约120.3亿元,占比高达50.35%。参照这一分析维度,我们可进一步对通富微电2020年至2024年期间的各年度收入展开细致拆解,以明确来自第一大客户AMD的收入规模及其他客户贡献的收入体量。

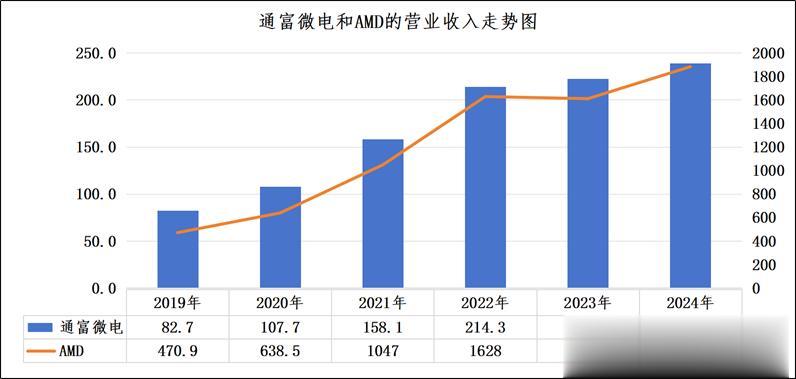

自2019年至2024年期间,通富微电来自核心客户AMD的收入占比持续稳定在40%至60%的区间范围内,经统计测算,其平均占比大致维持在50%上下。

2019年至2024年期间,通富微电与AMD的营业收入均实现大幅增长,且涨幅呈现高度契合性:通富微电营收从82.7亿元攀升至238.8亿元,涨幅约188.75%;AMD营收则从470.9亿元(人民币)增长至1882亿元,涨幅约299.66%。两者增长轨迹高度同步,通富微电的业务表现与AMD深度绑定,俨然呈现出“一荣俱荣、一损俱损”的紧密联动关系,更像是AMD专属的封测配套部门。

2019年,通富微电来自AMD的封测收入为40.8亿元,占同期AMD总收入(470.9亿元)的比重约为8.66%;到了2024年,该封测收入增长至120.3亿元,但占AMD当年总收入(1882亿元)的比重仅约为6.39%。尽管通富微电对AMD的封测收入规模显著提升,但占比的持续下降,清晰地反映出封测环节在AMD整体成本结构中的权重呈逐步下降趋势。

二、通富微电与AMD的价值联动

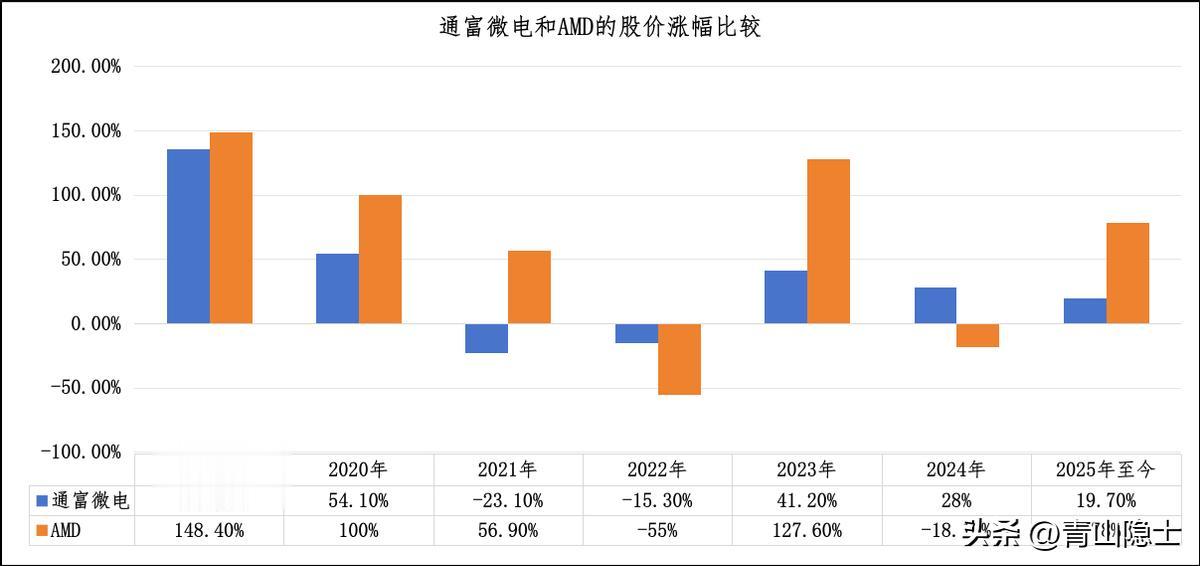

以前复权价格计算,2019年以来,通富微电股价累计涨幅达411%;同期AMD股价表现更为强劲,累计涨幅高达1065%。从涨幅对比来看,通富微电的股价累计涨幅约为AMD的四成,两者在资本市场的增长幅度呈现明显差距。

为何通富微电与AMD的股价累计涨幅会出现如此显著的分化?核心原因主要有两方面:一方面,2019年至2024年AMD的营业收入增幅(299.66%)显著高于通富微电(188.75%),业绩增长的绝对优势为股价提供了更强支撑;另一方面,两家公司市销率的变化轨迹存在明显分化,这一因素或同样起到关键作用。

具体来看,以2019年年收盘价测算,AMD当年市值为5223亿元(人民币),营业收入为470.9亿元,对应市销率高达11.1倍;截至2024年底,其市值增长至16318亿元(人民币),营业收入亦同步攀升至1882亿元,市销率则理性回落至8.7倍,较2019年下降约21.62%,降幅相对温和。

反观通富微电,2019年以年收盘价计的市值为247亿元(人民币),营业收入为82.7亿元,对应市销率为3倍;2024年其市值增长至447.8亿元(人民币),营业收入增至238.8亿元,但市销率却大幅降至1.87倍,较2019年下降约37.67%,降幅显著大于AMD,反映出市场对其估值的认可度出现更明显的回落。

三、小结

综合以上分析,结合AMD与通富微电2024年以来的业绩表现及股价走势不难看出:作为通富微电的核心客户,AMD的业务扩张与技术迭代,已对通富微电的业绩增长与估值重构形成显著驱动效应。基于以下两点核心假设,可得出相应推论:

其一,假设通富微电的封测成本在AMD总成本中的占比不再持续下滑。在此背景下,AMD在AI算力芯片及高性能计算领域的强劲需求,将直接拉动通富微电先进封装订单放量,成为其营收与利润增长的核心支撑。

其二,随着A股牛市的推进,通富微电的市销率水平有望向2019年的高位回归。核心逻辑在于,AMD技术路线的持续突破倒逼通富微电加速封装工艺升级,进一步强化了其在高端封装领域的技术壁垒,且公司净利率已呈现改善态势,双重因素共同推动市场对其长期成长性进行重新定价。

因此,对于希望押注AMD成长红利的投资者而言,完全可以将通富微电视为A股市场中对标AMD的核心映射标的。尽管通富微电名义上是独立运营的封测企业,但鉴于其与AMD的深度绑定关系——业务协同、增长轨迹高度联动,本质上更近似于AMD的专属配套业务板块。