今晚被我儿子气得胃痛,每次气完后还得反思下自己为什么要生气。当父母的还真是不容易,总希望自己的娃能少走些弯路,只可惜人生的路最终都得自己走,不撞南墙不回头说的可能就是我儿子。

就跟投资一样,聪明点的人或许会从书中或他人的案例中就能吸取经验,避免踩坑,但大多数普通人还是只能从自己失败的教训中积攒些经验。

有句话怎么说来着,承认自己的平凡,接受孩子的普通,娃的路就让他自己去走吧,父母要做的就是尽可能兜个底,恩,我还是再多攒点钱吧。

这几天市场持续回调,今个又是近4000家个股下跌,两市成交量1.72万亿,转债等权指数跌0.19%,价格中位数132.76,整体溢价有所上升,抗跌性还行。

今天刷到一张搞笑的图,大家都是普通人哈哈。

PS:一直网格休眠的芯片etf和中概lof以及华夏恒生科技etf都马上触碰傻馒个人的最大回撤止盈线了,虽然资产配置整体占比都较低,但我还是打算碰到线我就立马止盈走人。目前看占比大头的宽指反而都还行,波动不算大,距离止盈线也都还有距离,所以不着急还是可以慢慢等慢慢来。

......

明日颀中转债上市,茂莱转债可进行申购,两只都是大肉,祝大家好运~

颀中转债:

颀中转债AA+级别,规模8.5亿,原始股东配售率60.39%,单户顶格中0.038签,溢价从申购前的-6.02%变为6.59。

正股今日收盘价12.9,转股价格13.75,当前转股价值93.82,过去的大半个月时间内股价下跌了11.8%,转股价值从106.4下跌到了93.82。

颀中科技市值150亿左右,公司属于电子业,实控人合肥市国资委,主要从事集成电路的先进封装和测试服务,是国内较早实现驱动芯片全制程封测能力的企业之一,在细分市场份额位居行业前列,具有较强的市场竞争力。

正常价值预估:93.82*1.41=132,虽然转股价值降了不少,不过板块溢价还不错,加上新债都会有更高的溢价,明日130开盘,停牌至下午2:57,等尾盘冲高后再看考虑要不要出,看看有没有机会冲破140或者150以上。

......

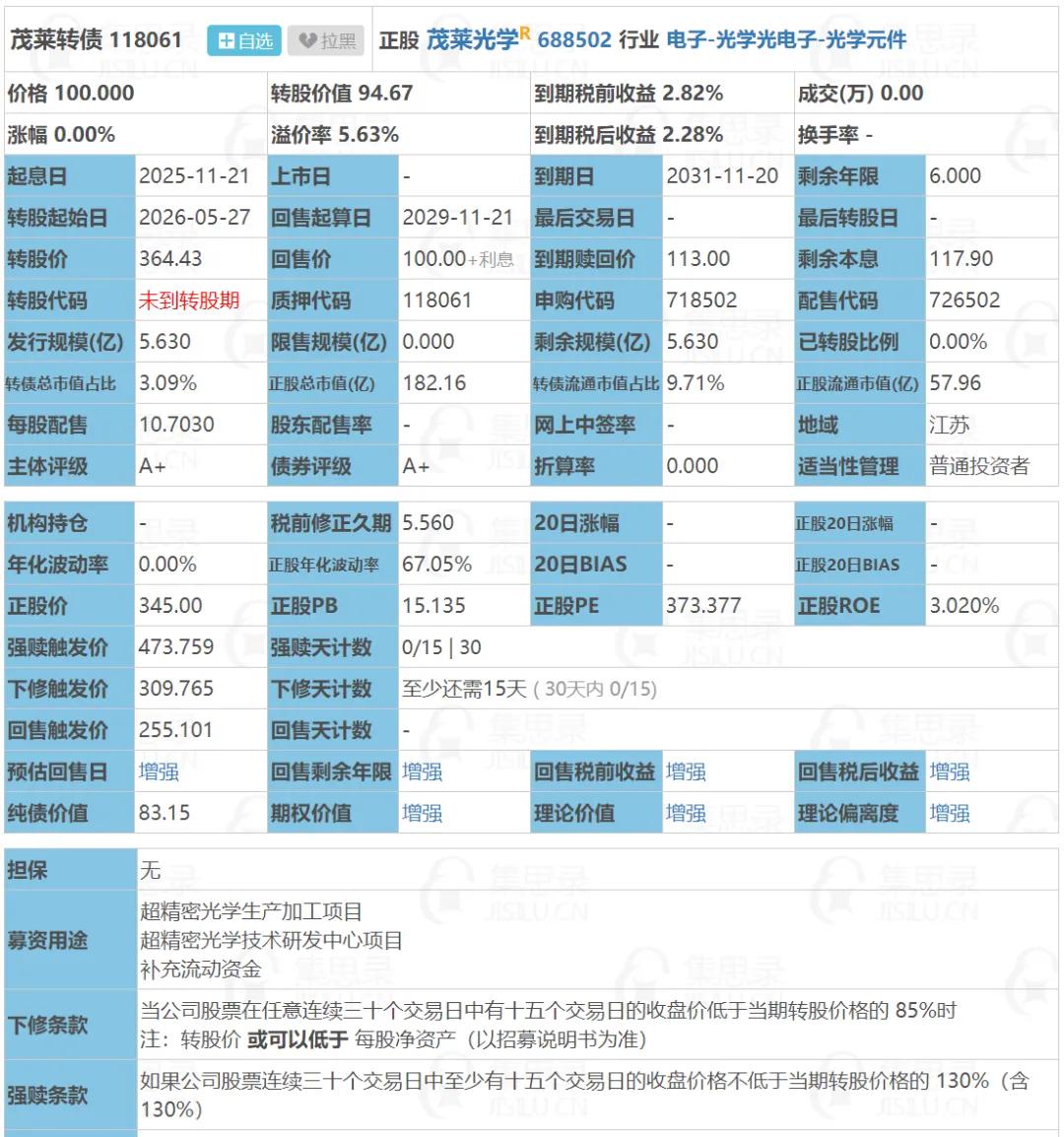

茂莱转债:(正股代码:688502,配债代码:726502)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5.63亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

茂莱光学今日收盘价345,转股价364.43,转股价值=转债面值/转股价*正股价=100/364.43*345=94.67,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+113=117.9,票面利息低。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率,纯债价值简化计算83.15,纯债价值一般。

公司简介:

茂莱光学属于电子业,公司产品应用领域丰富,主要为客户提供定制化的精密光学产品,拥有光学综合解决方案能力,已与众多知名客户建立合作关系,主要客户包括多家高科技企业及科研院所,在细分行业具备一定竞争力。

公司成立于1999年,上市时间2023年3月,目前公司市值182亿,有息负债率10.21%,当前市盈率PE373.377,市净率PB15.135。

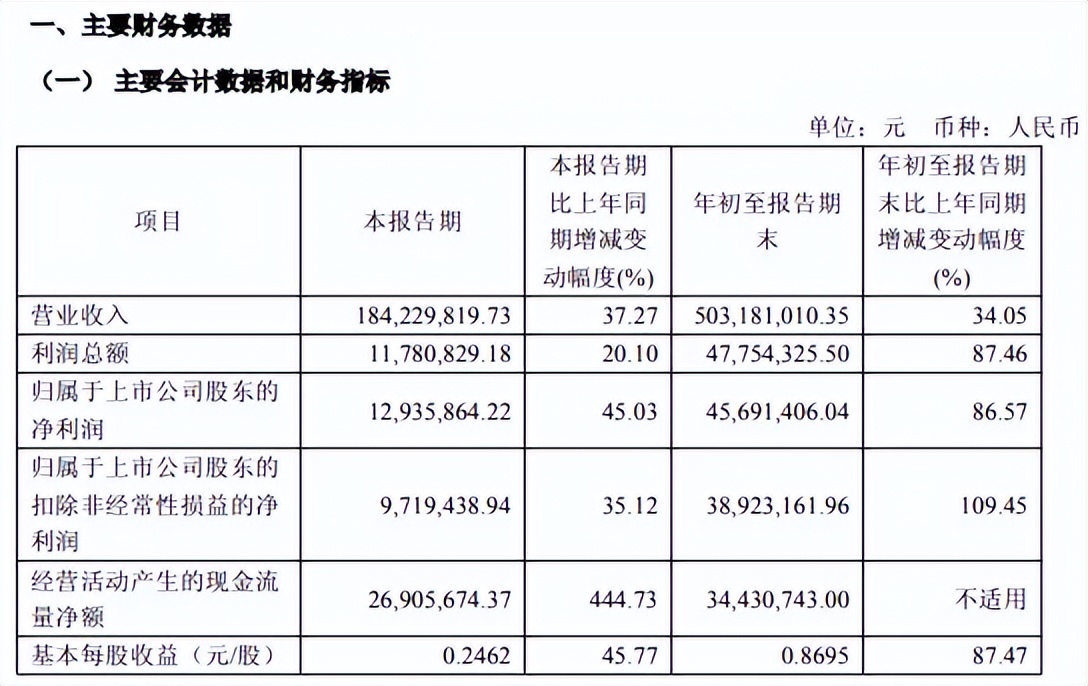

2025年三季度报告公告:

2025年前三季度公司实现营收同比增长34.05%,归属上市公司股东的净利润同比增长86.57%。

主要风险:

1、公司细分领域客户集中度较高且部分应用领域市场规模相对较小。

2、外销收入占比较高,国际贸易政策可能对经营产生不利影响。

3、面临一定海外投资风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率5.63%,结合A+级相似的转债、正股质地等综合因素,正常给39%的溢价率,正常价值预估:94.57*1.39=131,流通量不大有被炒作机会,130开盘尾盘可能会冲157.3涨停,如果涨停可以第二天看冲高情况再考虑出。

假设原始股东配售77%,网上按1.29亿计算,顶格申购单账户约中14000/850/1000=0.015签,中签率低,个人会顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。