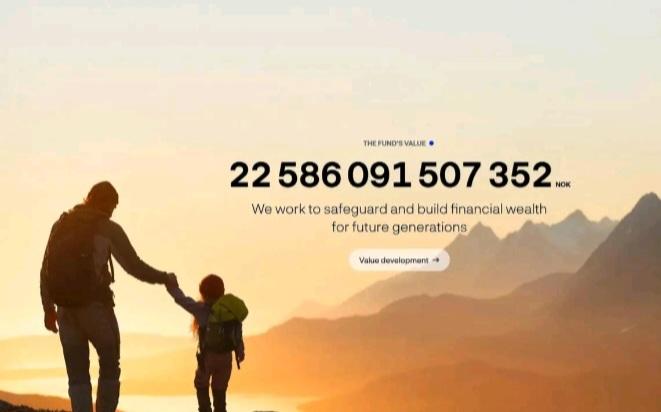

标签: 余额宝

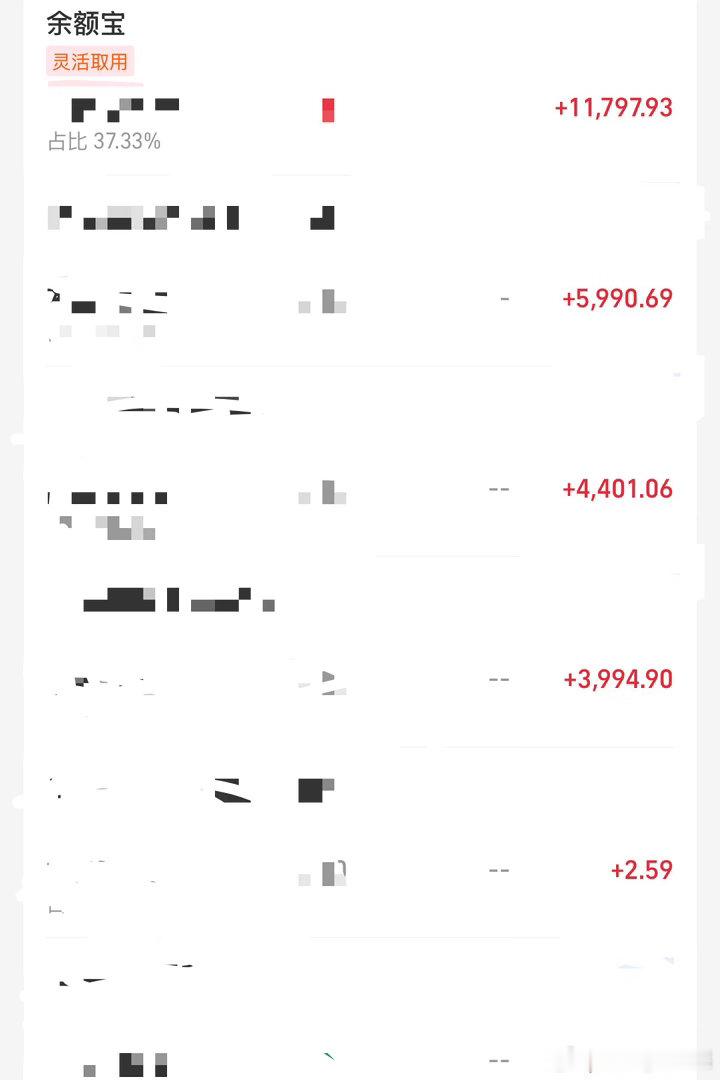

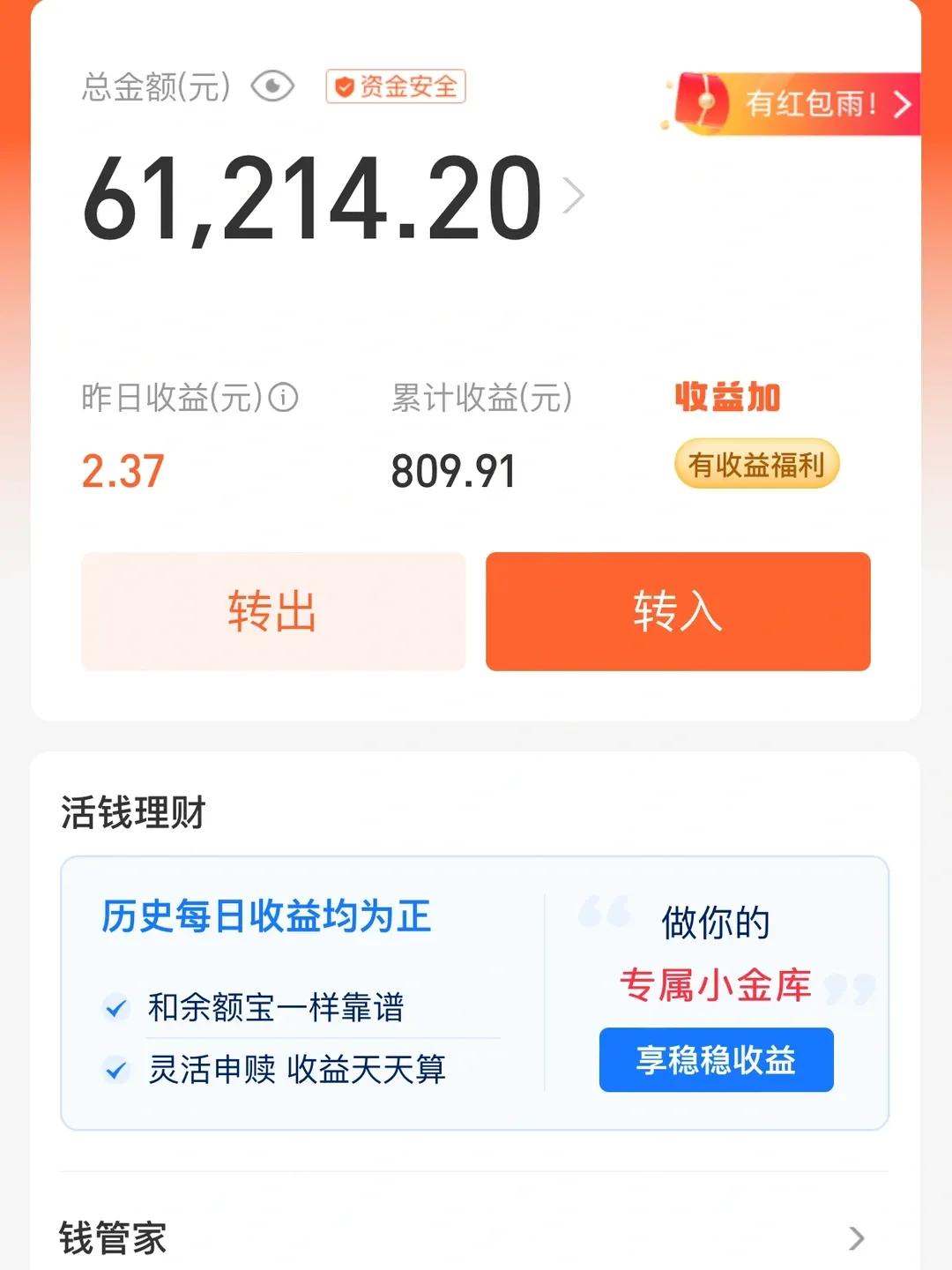

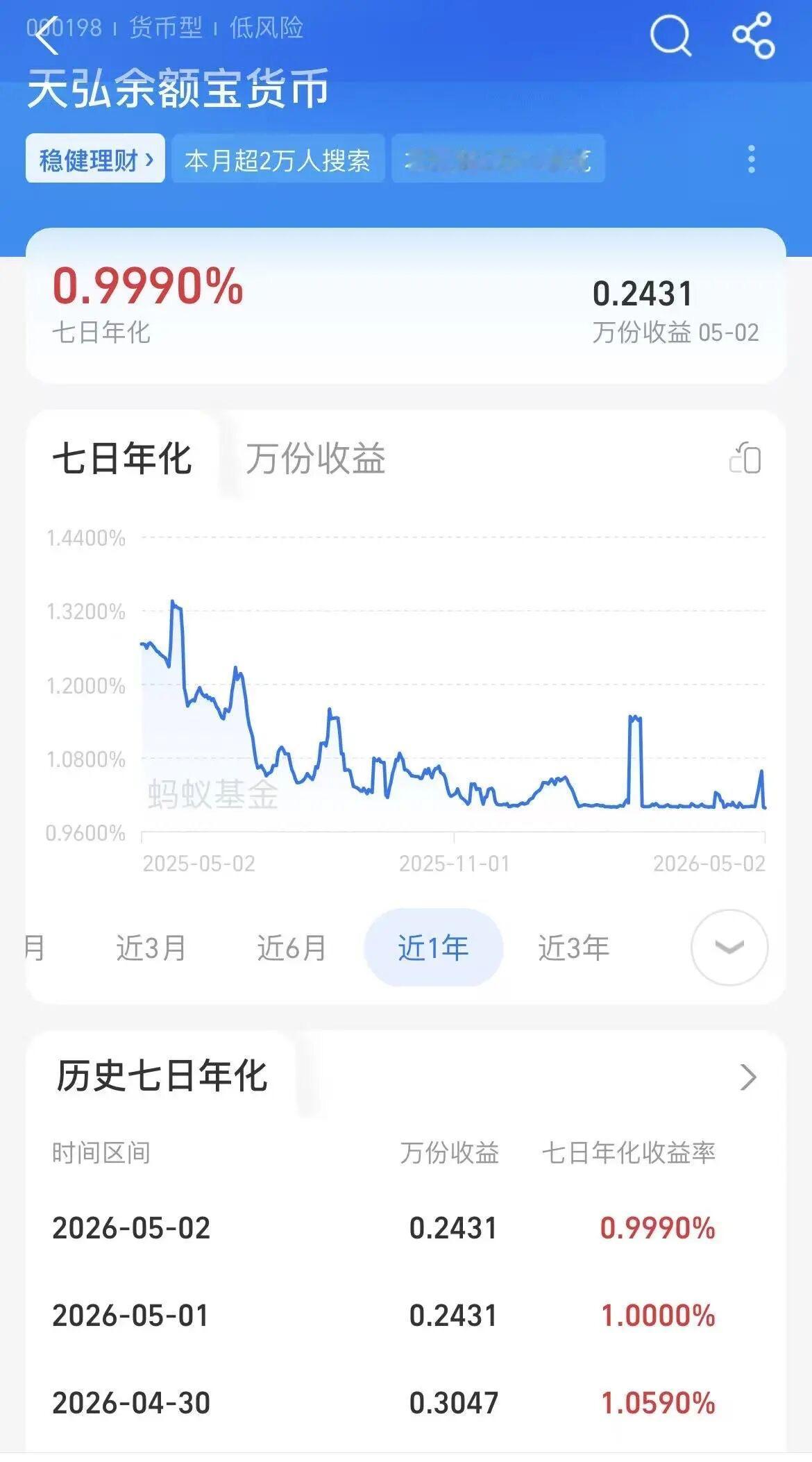

之前太傻了收益率最高的竟然是余额宝

之前太傻了收益率最高的竟然是余额宝

哟嚯微信付款原来这么吃亏说你呢别再憨憨的用微信支付了过日子得精打

哟嚯微信付款原来这么吃亏说你呢别再憨憨的用微信支付了过日子得精打细算平时柴米油盐酱醋茶超市买菜天天都要花钱以前傻乎乎只用微信支付花出去多少就是多少一分羊毛薅不到自从用了支付宝消费扫一扫有红包[红包]碰一碰有减免别看单次就几毛钱日日月月攒下来一袋米面钱就出来了普通人的日子省下的每一分都是赚到的心安🥰🥰🥰

微信支付和支付宝,谁才是移动支付真正赢家?日常过日子,微信支付靠着社交根基渗

微信支付和支付宝,谁才是移动支付真正赢家?日常过日子,微信支付靠着社交根基渗透方方面面,熟人转账、小店消费都顺手支付宝深耕理财、出行缴费,权益和功能更全面两家多年相互博弈补齐短板,谁也没法彻底取代对方

马云曾公开讲,搞不明白为何如今使用微信支付的人愈发增多,而非支付宝。其实不光马云

马云曾公开讲,搞不明白为何如今使用微信支付的人愈发增多,而非支付宝。其实不光马云疑惑,身边不少人也有过类似的疑问,毕竟支付宝是最早打开移动支付大门的,背后还有淘宝、天猫这样的电商生态撑腰,按说应该更受青睐才对,但现实里的情况,却和大家预想的不太一样。很多人可能没留意,我们每天打开手机的次数里,大半都是为了看微信,聊天、刷短视频、看群消息,几乎成了日常习惯。就像平时买早餐,你刚和朋友聊完天,手机还停在微信界面,老板说扫码付款,随手点两下就能调出微信支付,全程用不了三秒钟,根本不用多费一点心思。这种便捷,其实藏着微信支付流行的关键,只是很少有人去细想,包括马云在内,可能也没完全捕捉到普通人支付时最朴素的需求。反观支付宝,并不是它不好用,而是它的使用场景,大多和“专门操作”绑定在一起。比如网上购物结账、还房贷、买基金,这些时候我们会主动打开支付宝,但日常生活里的小额支付,比如买瓶水、付打车费,没人愿意特意去解锁手机、找到支付宝APP,再费力调出二维码,有时候网络不好,APP加载半天,后面排队的人催着,别提多尴尬了。更有意思的是,支付宝后来也推出了“碰一下”支付,不用打开APP,解锁手机碰一下就能付款,试图解决这个麻烦,但很多人甚至都不知道这个功能的存在。根据中国支付清算协会的调研,每天都使用移动支付的用户占比超过八成,其中近六成的单笔支付金额都在100元以下,这些高频小额的消费场景,恰恰是微信支付的主场。毕竟对普通人来说,支付这件事,越简单、越不用动脑,就越容易被接受。你可能不会特意记住微信支付有什么功能,但你一定会记得,手机亮着微信的时候,点两下就能付钱,这种条件反射式的习惯,慢慢就替代了其他支付方式。可能有人会说,支付宝的功能更丰富,余额宝能理财,花呗能分期,还有挂号、点外卖等本地生活服务,但这些功能,在日常小额支付场景里,反而成了多余的负担。首页堆着各种功能入口,时不时还弹出广告,就连最基本的收付款码,有时候都得找半天,别说年轻人觉得麻烦,家里的长辈更是摸不着头绪。而微信支付就简单多了,打开微信,点右下角的“我”,再点“服务”,收付款按钮就在最显眼的位置,就算是第一次用智能手机的老人,教一遍就能自己操作。还有一个容易被忽略的点,微信的用户基数实在太大了,截至2025年末,微信月活跃用户有12.8亿,涵盖了各个年龄段和社会群体,而支付宝的月活跃用户大概是9.7亿,其中六成以上都是因为网购才下载的。这就意味着,很多人手机里可以没有支付宝,但绝对不能没有微信,毕竟亲戚朋友、同事同学都在微信里,聊天、发朋友圈、传文件,方方面面都离不开。支付功能藏在这样高频的社交场景里,自然也就被频繁使用,这一点,或许是马云当初没考虑到的。其实支付宝也一直在努力追赶,不仅简化了主界面,剥离了非核心的金融业务,还在全国千万家商户推广“碰一下”支付,甚至上线了长辈关怀模式,试图缩小和微信支付的差距。但改变用户的习惯,从来都不是一件容易的事,就像我们习惯了用微信聊天,就不会再特意去下载其他聊天软件,支付习惯也是一样,一旦养成,就很难轻易改变。说不定再过一段时间,支付宝的这些努力会有成效,但目前来看,微信支付的优势依然很明显。说到底,大家选择微信支付,不是因为它比支付宝更强大,而是因为它更贴合普通人的生活节奏,不用特意去记住怎么操作,不用额外花费时间打开APP,随手就能完成付款。马云作为商业大佬,可能更看重产品的功能和生态,但普通人的需求,往往简单到只有“方便”两个字。不知道你们平时付款,更习惯用微信支付还是支付宝?你们觉得,未来支付宝有可能追上微信支付吗?不妨在评论区说说自己的看法。

乖宝宠物2月26日获融资买入828.47万元,融资余额2.67亿元

当前融资余额2.67亿元,占流通市值的2.42%,融资余额超过近一年70%分位水平,处于较高位。融券方面,乖宝宠物2月26日融券偿还400.00股,融券卖出500.00股,按当日收盘价计算,卖出金额3.07万元;融券余量6.43万股,融券余额395...

浙江世宝2月25日获融资买入2.40亿元,融资余额5.61亿元

当前融资余额5.61亿元,占流通市值的3.70%,融资余额超过近一年90%分位水平,处于高位。融券方面,浙江世宝2月25日融券偿还0.00股,融券卖出2.47万股,按当日收盘价计算,卖出金额61.87万元;融券余量3.79万股,融券余额94.94...

宝泰隆2月25日获融资买入2696.16万元,融资余额2.04亿元

当前融资余额2.04亿元,占流通市值的2.88%,融资余额超过近一年60%分位水平,处于较高位。融券方面,宝泰隆2月25日融券偿还1.09万股,融券卖出0.00股,按当日收盘价计算,卖出金额0.00元;融券余量18.04万股,融券余额66.57万...

硅宝科技2月25日获融资买入8727.25万元,融资余额3.74亿元

当前融资余额3.74亿元,占流通市值的4.07%,融资余额低于近一年50%分位水平,处于较低位。融券方面,硅宝科技2月25日融券偿还0.00股,融券卖出1.00万股,按当日收盘价计算,卖出金额23.35万元;融券余量1.00万股,融券余额23....

宝武镁业2月25日获融资买入9783.60万元,融资余额8.96亿元

当前融资余额8.96亿元,占流通市值的4.62%,融资余额超过近一年60%分位水平,处于较高位。融券方面,宝武镁业2月25日融券偿还1000.00股,融券卖出1.86万股,按当日收盘价计算,卖出金额36.36万元;融券余量28.58万股,融券余额...

宝钛股份2月25日获融资买入9149.59万元,融资余额7.06亿元

当前融资余额7.06亿元,占流通市值的3.69%,融资余额超过近一年80%分位水平,处于高位。融券方面,宝钛股份2月25日融券偿还9800.00股,融券卖出1600.00股,按当日收盘价计算,卖出金额6.41万元;融券余量8900.00股,融券余额35...

乖宝宠物2月24日获融资买入1348.38万元,融资余额2.68亿元

当前融资余额2.68亿元,占流通市值的2.45%,融资余额超过近一年70%分位水平,处于较高位。融券方面,乖宝宠物2月24日融券偿还0.00股,融券卖出200.00股,按当日收盘价计算,卖出金额1.22万元;融券余量6.45万股,融券余额393....

宝钛股份2月24日获融资买入5645.44万元,融资余额7.11亿元

当前融资余额7.11亿元,占流通市值的3.81%,融资余额超过近一年80%分位水平,处于高位。融券方面,宝钛股份2月24日融券偿还2200.00股,融券卖出6200.00股,按当日收盘价计算,卖出金额24.18万元;融券余量1.71万股,融券余额66...

乖宝宠物2月13日获融资买入1159.70万元,融资余额2.65亿元

当前融资余额2.65亿元,占流通市值的2.43%,融资余额超过近一年70%分位水平,处于较高位。融券方面,乖宝宠物2月13日融券偿还9800.00股,融券卖出200.00股,按当日收盘价计算,卖出金额1.22万元;融券余量6.43万股,融券余额...

新宝股份2月13日获融资买入630.91万元,融资余额2.17亿元

当前融资余额2.17亿元,占流通市值的1.90%,融资余额超过近一年70%分位水平,处于较高位。融券方面,新宝股份2月13日融券偿还0.00股,融券卖出900.00股,按当日收盘价计算,卖出金额1.27万元;融券余量6700.00股,融券余额9.43...

宝莫股份2月13日获融资买入1065.26万元,融资余额2.93亿元

当前融资余额2.93亿元,占流通市值的7.68%,融资余额超过近一年70%分位水平,处于较高位。融券方面,宝莫股份2月13日融券偿还500.00股,融券卖出0.00股,按当日收盘价计算,卖出金额0.00元;融券余量1.89万股,融券余额11.79万...

生意宝2月13日获融资买入390.17万元,融资余额2.33亿元

当前融资余额2.33亿元,占流通市值的5.05%,融资余额低于近一年20%分位水平,处于低位。融券方面,生意宝2月13日融券偿还0.00股,融券卖出0.00股,按当日收盘价计算,卖出金额0.00元;融券余量3000.00股,融券余额5.48万元,...

支付宝2026年集福开奖了马上有福马上领奖支付宝集红包支付宝抽福卡马

支付宝2026年集福开奖了马上有福马上领奖支付宝集红包支付宝抽福卡马年领现金

乖宝宠物2月12日获融资买入2338.36万元,融资余额2.68亿元

当前融资余额2.68亿元,占流通市值的2.41%,融资余额超过近一年70%分位水平,处于较高位。融券方面,乖宝宠物2月12日融券偿还700.00股,融券卖出300.00股,按当日收盘价计算,卖出金额1.86万元;融券余量7.39万股,融券余额457...

宝泰隆2月11日获融资买入1854.19万元,融资余额2.07亿元

当前融资余额2.07亿元,占流通市值的3.01%,融资余额超过近一年60%分位水平,处于较高位。融券方面,宝泰隆2月11日融券偿还2200.00股,融券卖出3200.00股,按当日收盘价计算,卖出金额1.15万元;融券余量20.04万股,融券余额72...

乖宝宠物2月10日获融资买入607.90万元,融资余额2.55亿元

当前融资余额2.55亿元,占流通市值的2.22%,融资余额超过近一年70%分位水平,处于较高位。融券方面,乖宝宠物2月10日融券偿还1000.00股,融券卖出200.00股,按当日收盘价计算,卖出金额1.28万元;融券余量7.50万股,融券余额...

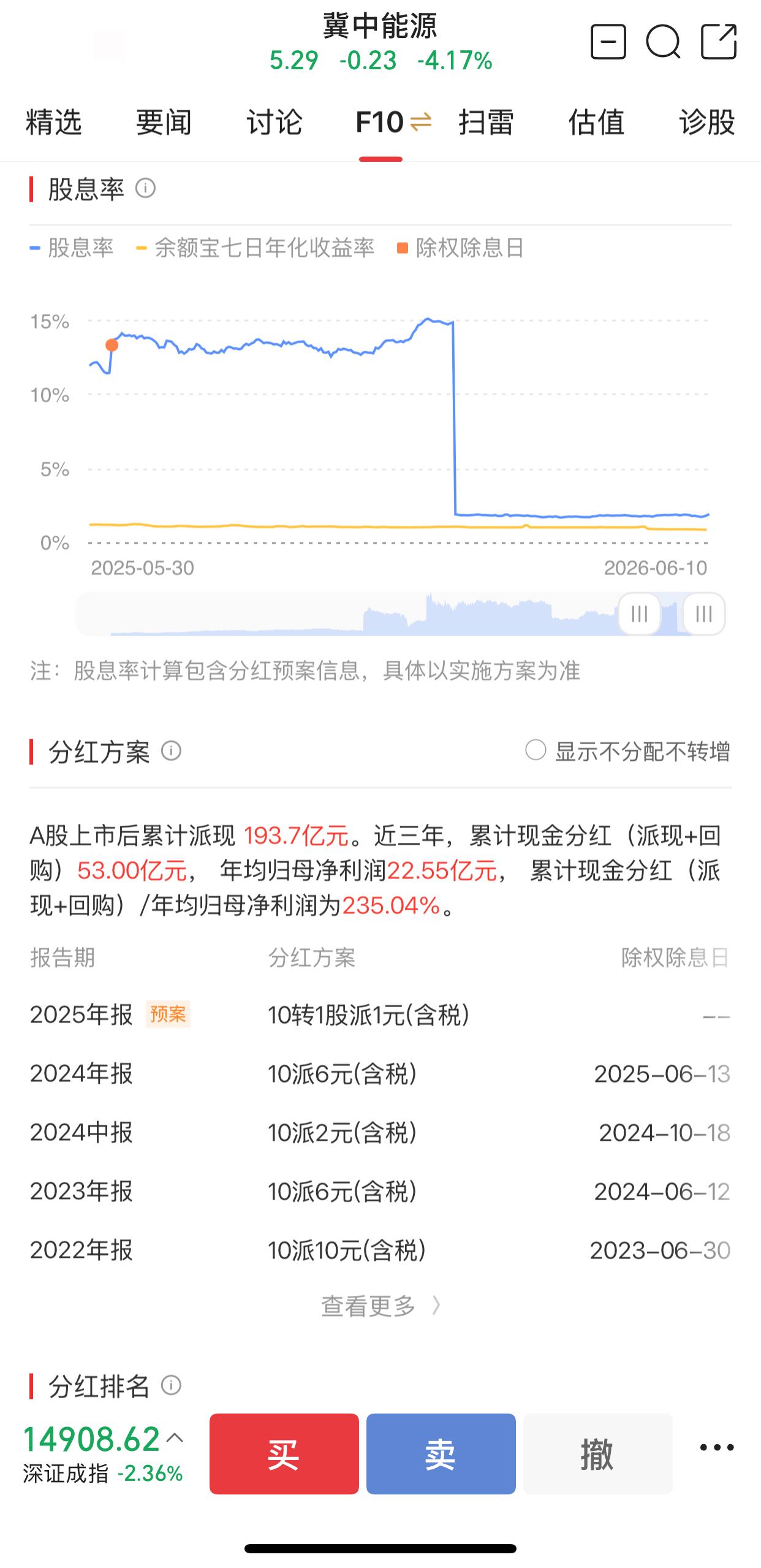

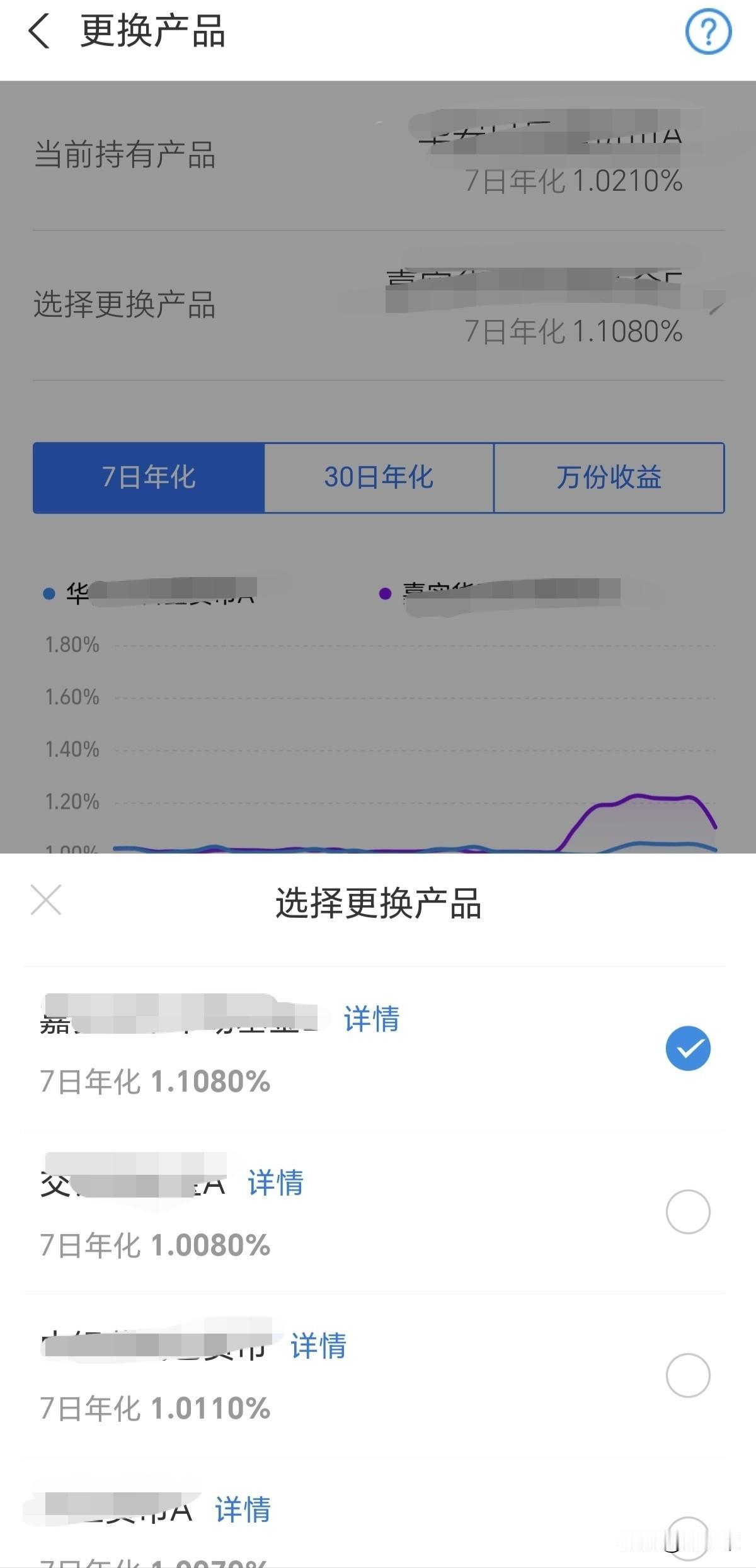

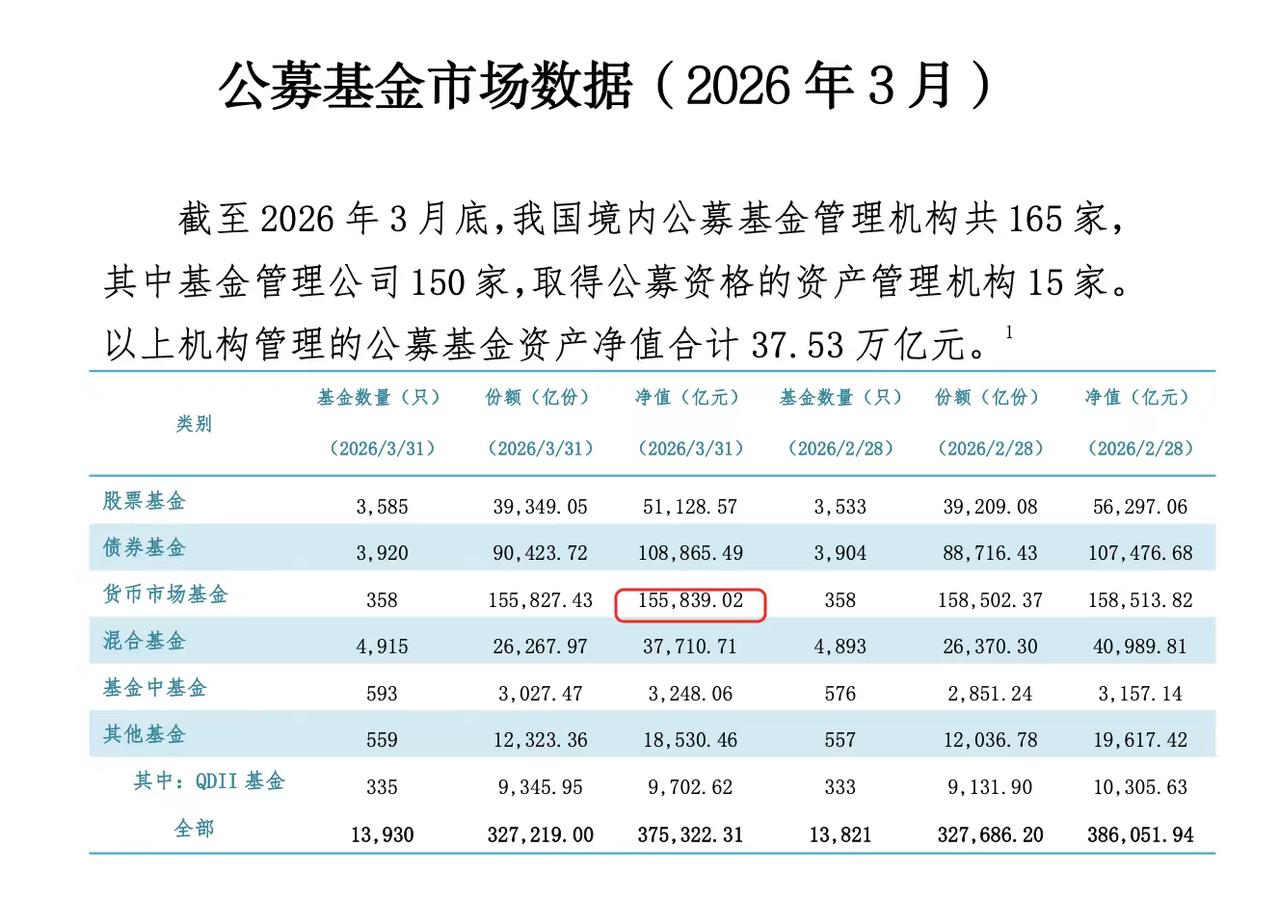

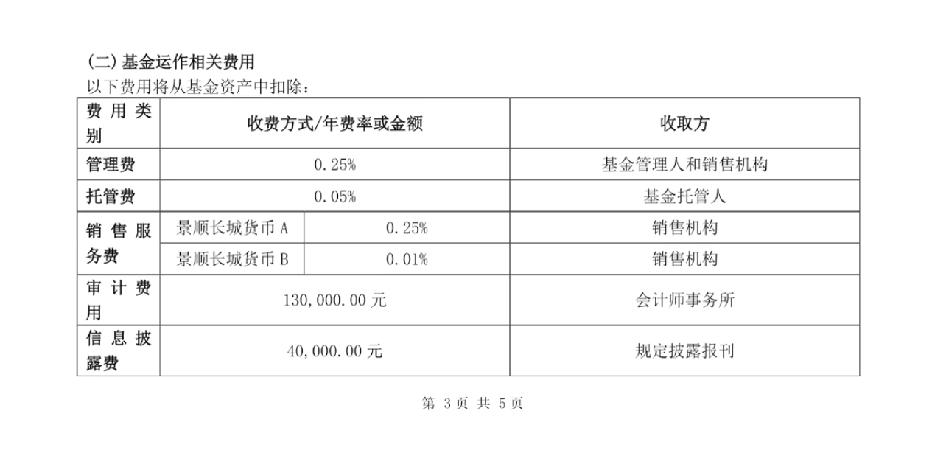

固收研究|存款和余额宝增强,预期年赚5%,值得重点关注中波固收有哪些?(2026年2月精选版)

中波固收+,对于能容忍一定波动的同学来说,是非常适合配置的“压舱石”,等于是余额宝ProMAX。去年12月,我更新了一次中波固收+文章,后来也在天天基金上尝试构建固收组合,计划把股赚的钱,往固收中转,也方便大家作业。有...

生意宝2月3日获融资买入860.63万元,融资余额2.55亿元

当前融资余额2.55亿元,占流通市值的5.47%,融资余额超过近一年50%分位水平,处于较高位。融券方面,生意宝2月3日融券偿还700.00股,融券卖出0.00股,按当日收盘价计算,卖出金额0.00元;融券余量3000.00股,融券余额5.54万元...

乖宝宠物1月30日获融资买入1832.14万元,融资余额2.65亿元

当前融资余额2.65亿元,占流通市值的2.23%,融资余额超过近一年70%分位水平,处于较高位。融券方面,乖宝宠物1月30日融券偿还1000.00股,融券卖出1700.00股,按当日收盘价计算,卖出金额11.29万元;融券余量5.55万股,融券余额...

新宝股份1月30日获融资买入805.23万元,融资余额2.24亿元

当前融资余额2.24亿元,占流通市值的1.91%,融资余额超过近一年70%分位水平,处于较高位。融券方面,新宝股份1月30日融券偿还200.00股,融券卖出200.00股,按当日收盘价计算,卖出金额2888.00元;融券余量7000.00股,融券余额...

浙江世宝1月30日获融资买入5091.42万元,融资余额4.53亿元

当前融资余额4.53亿元,占流通市值的3.66%,融资余额超过近一年80%分位水平,处于高位。融券方面,浙江世宝1月30日融券偿还0.00股,融券卖出0.00股,按当日收盘价计算,卖出金额0.00元;融券余量3.77万股,融券余额77.02万元,...

宝泰隆1月30日获融资买入4210.89万元,融资余额2.10亿元

当前融资余额2.10亿元,占流通市值的3.03%,融资余额超过近一年70%分位水平,处于较高位。融券方面,宝泰隆1月30日融券偿还0.00股,融券卖出2.81万股,按当日收盘价计算,卖出金额10.20万元;融券余量26.12万股,融券余额94.82...

宝莫股份1月30日获融资买入1429.07万元,融资余额2.86亿元

当前融资余额2.86亿元,占流通市值的7.11%,融资余额超过近一年70%分位水平,处于较高位。融券方面,宝莫股份1月30日融券偿还0.00股,融券卖出0.00股,按当日收盘价计算,卖出金额0.00元;融券余量5100.00股,融券余额3.36万元...

硅宝科技1月30日获融资买入2189.77万元,融资余额4.00亿元

当前融资余额4.00亿元,占流通市值的4.56%,融资余额超过近一年50%分位水平,处于较高位。融券方面,硅宝科技1月30日融券偿还0.00股,融券卖出300.00股,按当日收盘价计算,卖出金额6687.00元;融券余量700.00股,融券余额1.56...

乖宝宠物1月29日获融资买入2099.37万元,融资余额2.61亿元

当前融资余额2.61亿元,占流通市值的2.16%,融资余额超过近一年70%分位水平,处于较高位。融券方面,乖宝宠物1月29日融券偿还1800.00股,融券卖出4100.00股,按当日收盘价计算,卖出金额27.59万元;融券余量5.48万股,融券余额...

新宝股份1月29日获融资买入755.52万元,融资余额2.26亿元

当前融资余额2.26亿元,占流通市值的1.92%,融资余额超过近一年80%分位水平,处于高位。融券方面,新宝股份1月29日融券偿还700.00股,融券卖出800.00股,按当日收盘价计算,卖出金额1.16万元;融券余量7000.00股,融券余额10....

浙江世宝1月29日获融资买入5539.81万元,融资余额4.73亿元

当前融资余额4.73亿元,占流通市值的3.77%,融资余额超过近一年90%分位水平,处于高位。融券方面,浙江世宝1月29日融券偿还0.00股,融券卖出0.00股,按当日收盘价计算,卖出金额0.00元;融券余量3.77万股,融券余额77.93万元,...

宝泰隆1月29日获融资买入3058.53万元,融资余额2.05亿元

当前融资余额2.05亿元,占流通市值的2.95%,融资余额超过近一年60%分位水平,处于较高位。融券方面,宝泰隆1月29日融券偿还600.00股,融券卖出11.95万股,按当日收盘价计算,卖出金额43.38万元;融券余量23.31万股,融券余额84...

硅宝科技1月29日获融资买入3702.25万元,融资余额4.09亿元

当前融资余额4.09亿元,占流通市值的4.68%,融资余额超过近一年60%分位水平,处于较高位。融券方面,硅宝科技1月29日融券偿还0.00股,融券卖出0.00股,按当日收盘价计算,卖出金额0.00元;融券余量400.00股,融券余额8880.00元...