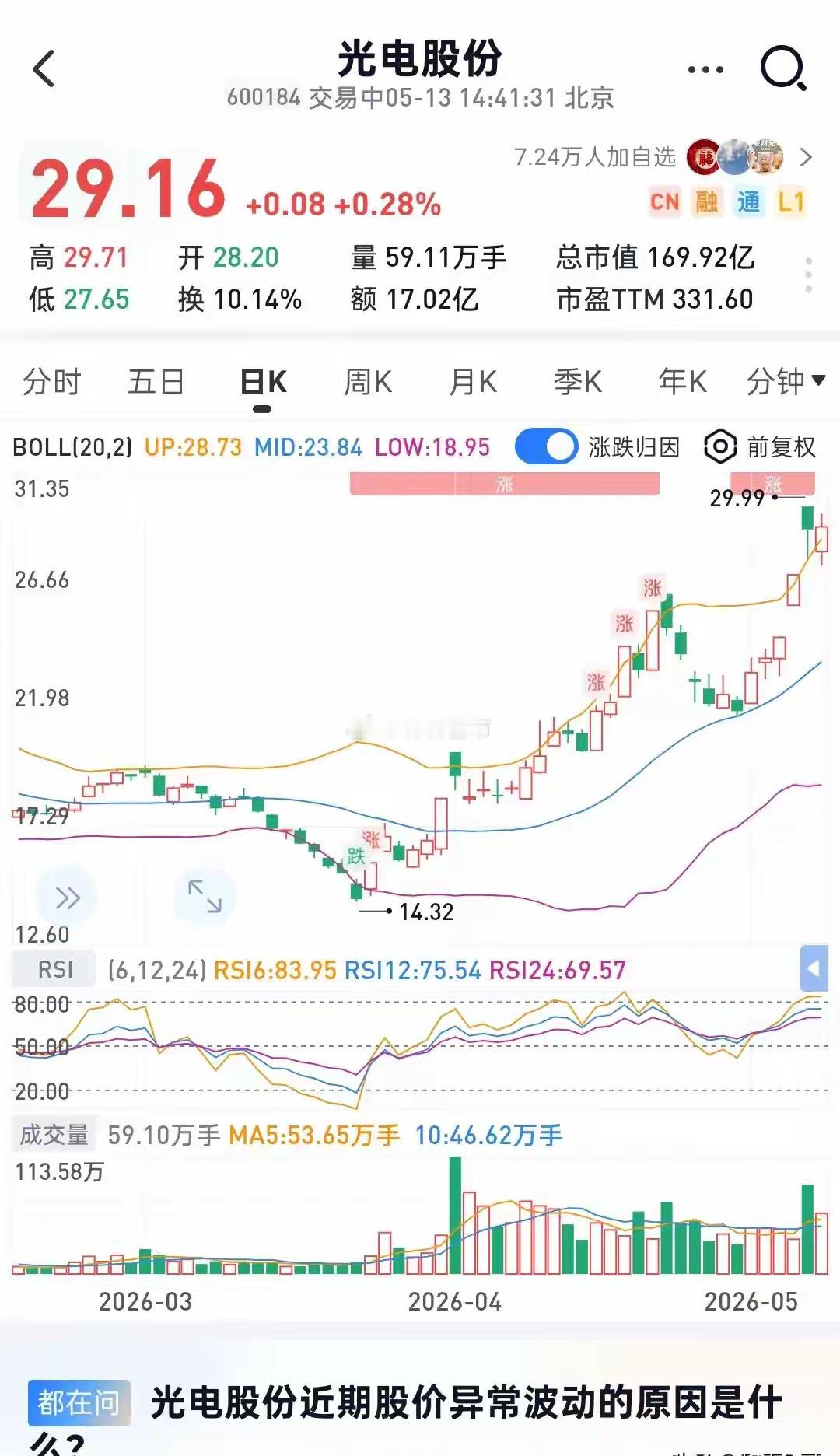

6月26日龙虎榜(一)游资1、章盟主烽火通信:净卖出1.85亿;戈碧迦

6月26日龙虎榜(一)游资1、章盟主烽火通信:净卖出1.85亿;戈碧迦:净卖出3543万;2、作手新一白云电器:净买入1323万;宏柏新材:净卖出1.07亿;中京电子:净卖出4460万;4、小鳄鱼恒林股份:净买入3653万(三日);5、粉葛有研硅:净买入5010万;6、毛老板烽火通信:净卖出2.17亿;7、上塘路超声电子:净卖出1.14亿;8、紫阳东路天娱数科:净买入1.04亿;中材科技:净卖出4875万(三日);太极实业:净卖出4.02亿;9、佛山系天娱数科:净买入1.89亿;10、中山东路航天工程:净买入1.02亿(三日);天娱数科:净买入9187万;卓郎智能:净买入2415万;超声电子:净卖出3711万;光电股份:净卖出5519万;11、深南东路光电股份:净买入6567万;12、成都系柏诚股份:净卖出6562万(三日);13、福禄娃祥鑫科技:净买入5233万(三日);14、北京帮北自科技:净卖出5021万;15、杭州帮有研硅:净卖出2241万;16、炒新一族兴业科技:净买入1325万(三日);17、华泰总部洪田股份:净买入4677万(三日);宁波中百:净买入1862万(三日);国投中鲁:净买入4433万(三日);中持股份:净买入1261万;卓郎智能:净买入1006万;宏柏新材:净卖出4618万;上海合晶:净卖出3669万;18、量化打板有研硅:净买入5647万;白云电器:净买入5220万;信濠光电:净买入5058万;蜀道装备:净买入2584万;上海合晶:净卖出1782万;19、上海超短天娱数科:净买入1.07亿;节能风电:净买入1.08亿;信濠光电:净买入1989万;中京电子:净卖出1.09亿;光电股份:净卖出1.02亿;20、温州帮惠科股份:净买入5113万;怡达股份:净买入1127万;兴业科技:净买入3185万(三日);诚邦股份:净卖出4363万;雷曼光电:净卖出1319万;有研硅:净卖出1440万;佳创视讯:净卖出1114万;(二)机构1、中材科技:净买入3.66亿(三日);2、雷曼光电:净买入2.89亿;3、中京电子:净买入2.47亿;4、TCL中环:净买入2.06亿;5、广合科技:净买入1.83亿;6、正帆科技:净买入1.44亿;7、新疆众和:净买入1.37亿(三日);8、蜀道装备:净买入1.34亿;9、信德新材:净买入1.16亿;10、超声电子:净买入1.05亿;游资龙虎榜