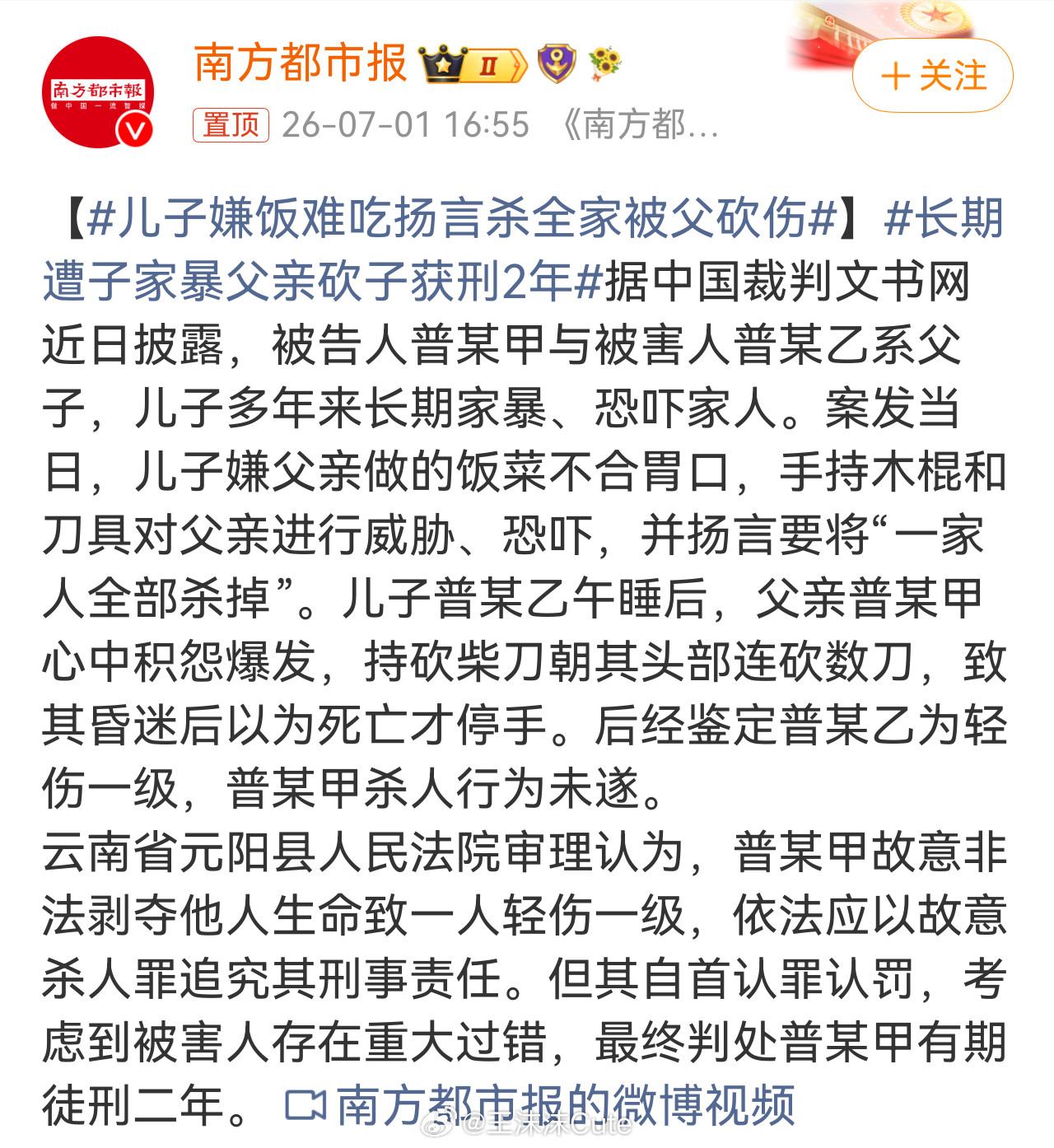

标签: 刀具

#深圳厨具店售卖48把管制刀具被处罚#【深圳一厨具店违规销售48把管制刀具,警方

#深圳厨具店售卖48把管制刀具被处罚#【深圳一厨具店违规销售48把管制刀具,警方依法收缴并处罚】#男子带弹簧刀过机场安检被处罚#近日,深圳市公安局南山分局南头派出所对辖区一家厨具销售店铺进行例行安全检查时,查获一批无刀身编号的管制刀具,共计48把。该店铺违规销售管制刀具,公安机关依法对其作出行政处罚决定,并依法收缴全部涉案管制刀具。据悉,深圳警方为严厉打击非法制贩、携带管制刀具等违法犯罪行为,正深入推进刀具安全管控专项行动,坚持全链条管控、全覆盖排查,紧盯重点行业,落实常态化检查,加大对五金、模具、塑料制品等易涉改刀企业的排查力度,及时消除违法生产管制刀具隐患。严格督促销售单位、餐饮场所等落实相关管理规定。同样发生在近期,一男子在宝安机场安检时被查出随身携带一柄弹簧折叠刀。经认定,该刀具为带有自锁装置的弹簧刀,属管制刀具,公安机关依法对该男子进行了行政处罚。深圳公安“源头堵、途中查、末端清”三管齐下,对刀具销售集中区域拉网排查,严格落实备案、编码、实名登记制度,严惩违规商户并倒查进货渠道;当前联合多部门在物流、交通重点部位设卡抽检,严防非法转移;聚焦人流密集区开展不定时盘查,做到逢疑必查。公安机关提醒,根据《中华人民共和国治安管理处罚法》相关规定,非法携带管制刀具的,公安机关将予以行政处罚;情节严重、构成犯罪的,将依法追究刑事责任。严禁非法制造、销售、运输、携带管制刀具,更不得带入公共场所及公共交通工具。广大市民发现涉管制刀具违法犯罪线索,可拨打110或通过便民微信举报,警民携手共护社会平安。采写:南都N视频记者覃仕林

在中国,刀长超过6厘米的刀具不能随身上飞机,文创纪念品也不行。在美国,枪支可以进

在中国,刀长超过6厘米的刀具不能随身上飞机,文创纪念品也不行。在美国,枪支可以进校园,真枪也可以。果然,还是美国滋油~海外新鲜事

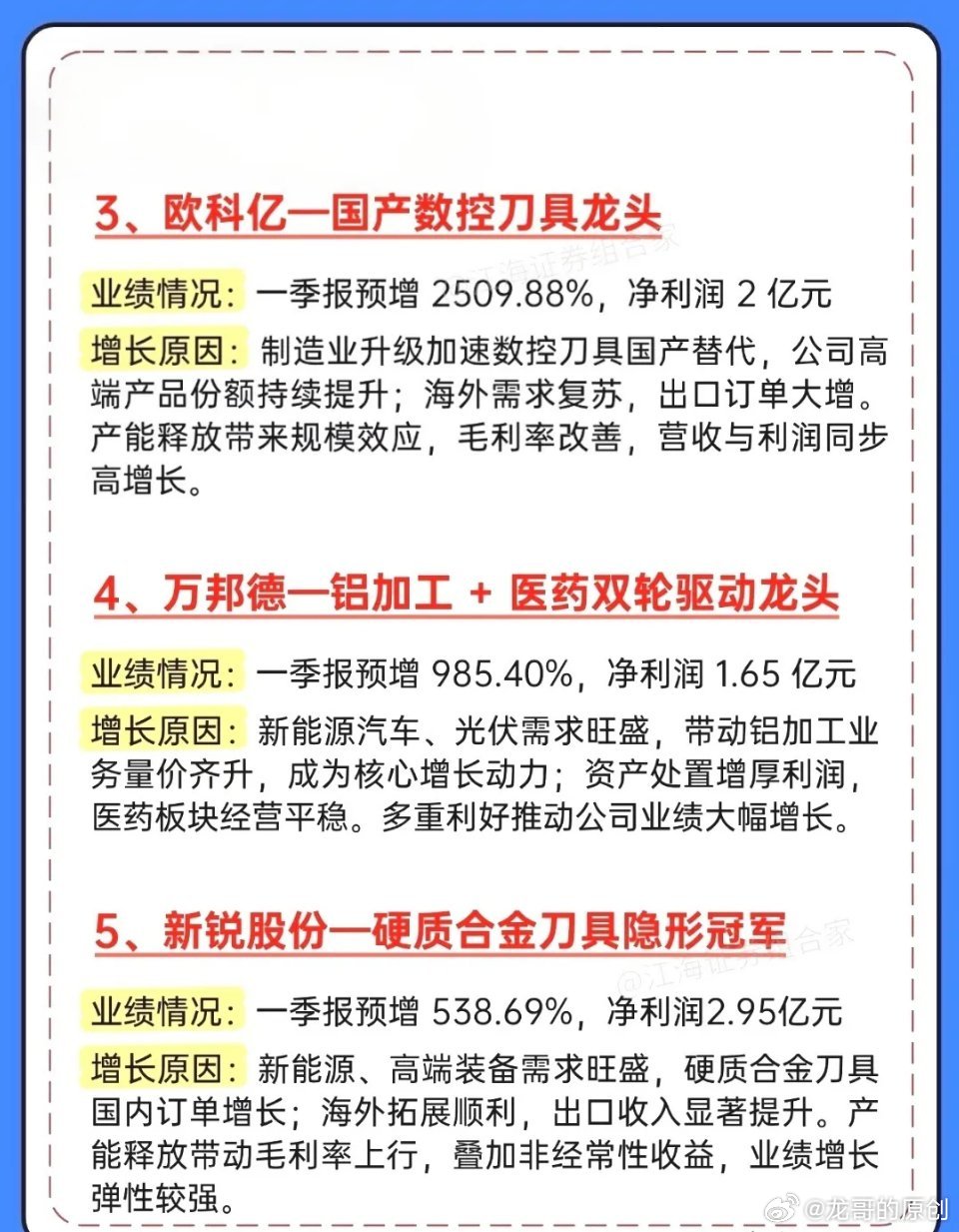

5只一季报业绩大增股值得关注:1,海思科(一季度净利润同比增长1090%)核心概

5只一季报业绩大增股值得关注:1,海思科(一季度净利润同比增长1090%)核心概念:创新药、麻醉镇静、HSK39004项目公司亮点:一季报营收15.64亿元,同比增长75.33%;归母净利润5.55亿元,同比增1089.85%。业绩爆发主因本期转让HSK39004项目实现收入约5亿元,叠加核心产品环泊酚等麻醉镇静药物持续放量。公司创新药管线储备丰富,在研项目超40项,AR882等重点品种推进关键性Ⅲ期临床,逐步进入研发收获期。风险提示:单季度业绩高增含一次性项目转让收益,剔除后经营性利润增幅有限;创新药研发周期长、风险高,后续项目进展存在不确定性。2,中钨高新(一季度净利润同比增长264%)核心概念:硬质合金、碳化钨、数控刀具、国企改革公司亮点:一季报营收70.07亿元,同比增长106.47%;归母净利润9.21亿元,同比大增264.44%。业绩增长主因产品量价齐升,碳化钨等主要原材料价格上涨带动产品售价联动提升,硬质合金及数控刀具销量稳步增长。公司为国内硬质合金行业绝对龙头,受益于制造业升级及刀具国产替代加速,Q1净利环比增长111%。风险提示:业绩对碳化钨价格高度敏感,若原材料价格回落则毛利率承压;下游制造业需求波动影响订单持续性。3,四川黄金(一季度净利润同比增长177%)核心概念:黄金开采、金矿资源、避险资产公司亮点:一季报营收4.81亿元,同比增长130.79%;归母净利润2.66亿元,同比大增176.93%。业绩增长主因黄金销售量增加及金价同比大幅上涨。全球地缘政治紧张局势持续,避险需求支撑金价高位运行,公司核心矿山梭罗沟金矿产能稳步释放,Q1净利环比增长174%,量价共振驱动业绩创新高。风险提示:金价受全球宏观及地缘政治影响波动较大;矿山品位及开采成本变化影响盈利能力,单一矿山集中度较高。4,湖南黄金(一季度净利润同比增长79%)核心概念:黄金、锑、钨、有色金属公司亮点:一季报营收188.30亿元,同比增长43.51%;归母净利润5.96亿元,同比增长79.21%。业绩增长主因黄金销售价格同比上涨59.50%,钨精矿销售价格同比暴涨310.10%,精锑价格同比上涨6.79%。公司坐拥黄金、锑、钨多金属资源禀赋,多品种价格共振上行充分释放盈利弹性。风险提示:多金属价格均处历史高位,若后续价格回落则业绩弹性将反向体现;矿山安全生产风险持续存在。5,圣邦股份(一季度净利润同比增长107%)核心概念:模拟芯片、信号链、电源管理、国产替代公司亮点:一季报营收10.98亿元,同比增长39.08%;归母净利润1.24亿元,同比增长106.96%。业绩增长主因积极拓展业务,产品销售额增加。公司作为国内模拟芯片领军企业,信号链及电源管理芯片品类持续扩充,受益于消费电子需求回暖及工业、汽车领域国产替代加速,产品导入节奏加快。风险提示:模拟芯片行业竞争激烈,价格压力持续;下游需求复苏节奏存在不确定性,库存消化进度影响短期订单。个人观点,仅供参考,不构成任何投资建议。投资有风险,入市需谨慎。

5只一季报业绩大增股值得关注:1,海思科(一季度净利润同比增长1090%)核心概

5只一季报业绩大增股值得关注:1,海思科(一季度净利润同比增长1090%)核心概念:创新药、麻醉镇静、HSK39004项目公司亮点:一季报营收15.64亿元,同比增长75.33%;归母净利润5.55亿元,同比增1089.85%。业绩爆发主因本期转让HSK39004项目实现收入约5亿元,叠加核心产品环泊酚等麻醉镇静药物持续放量。公司创新药管线储备丰富,在研项目超40项,AR882等重点品种推进关键性Ⅲ期临床,逐步进入研发收获期。风险提示:单季度业绩高增含一次性项目转让收益,剔除后经营性利润增幅有限;创新药研发周期长、风险高,后续项目进展存在不确定性。2,中钨高新(一季度净利润同比增长264%)核心概念:硬质合金、碳化钨、数控刀具、国企改革公司亮点:一季报营收70.07亿元,同比增长106.47%;归母净利润9.21亿元,同比大增264.44%。业绩增长主因产品量价齐升,碳化钨等主要原材料价格上涨带动产品售价联动提升,硬质合金及数控刀具销量稳步增长。公司为国内硬质合金行业绝对龙头,受益于制造业升级及刀具国产替代加速,Q1净利环比增长111%。风险提示:业绩对碳化钨价格高度敏感,若原材料价格回落则毛利率承压;下游制造业需求波动影响订单持续性。3,四川黄金(一季度净利润同比增长177%)核心概念:黄金开采、金矿资源、避险资产公司亮点:一季报营收4.81亿元,同比增长130.79%;归母净利润2.66亿元,同比大增176.93%。业绩增长主因黄金销售量增加及金价同比大幅上涨。全球地缘政治紧张局势持续,避险需求支撑金价高位运行,公司核心矿山梭罗沟金矿产能稳步释放,Q1净利环比增长174%,量价共振驱动业绩创新高。风险提示:金价受全球宏观及地缘政治影响波动较大;矿山品位及开采成本变化影响盈利能力,单一矿山集中度较高。4,湖南黄金(一季度净利润同比增长79%)核心概念:黄金、锑、钨、有色金属公司亮点:一季报营收188.30亿元,同比增长43.51%;归母净利润5.96亿元,同比增长79.21%。业绩增长主因黄金销售价格同比上涨59.50%,钨精矿销售价格同比暴涨310.10%,精锑价格同比上涨6.79%。公司坐拥黄金、锑、钨多金属资源禀赋,多品种价格共振上行充分释放盈利弹性。风险提示:多金属价格均处历史高位,若后续价格回落则业绩弹性将反向体现;矿山安全生产风险持续存在。5,圣邦股份(一季度净利润同比增长107%)核心概念:模拟芯片、信号链、电源管理、国产替代公司亮点:一季报营收10.98亿元,同比增长39.08%;归母净利润1.24亿元,同比增长106.96%。业绩增长主因积极拓展业务,产品销售额增加。公司作为国内模拟芯片领军企业,信号链及电源管理芯片品类持续扩充,受益于消费电子需求回暖及工业、汽车领域国产替代加速,产品导入节奏加快。风险提示:模拟芯片行业竞争激烈,价格压力持续;下游需求复苏节奏存在不确定性,库存消化进度影响短期订单。

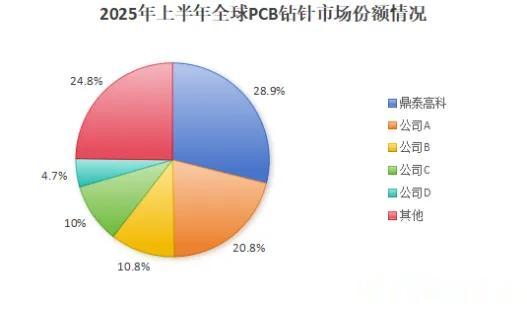

新锐股份拟不超7亿控股慧联电子 涉足PCB刀具标的2025年净利增54%

长江商报消息国内硬质合金及工具领域头部企业新锐股份(688257.SH)外延并购,加码PCB刀具。2月11日晚间,新锐股份发布公告称,公司拟使用不超过7亿元收购新乡市慧联电子科技股份有限公司(简称“慧联电子”)70%股权,取得其...

[公告臻选]有色金属+工业母机+专精特新+军工+航空航天!公司拟7亿元收购PCB刀具公司股权

公司拟7亿元收购PCB刀具公司股权;(2)军工+海工装备+机器人+国产芯片+航天军工+软件开发!公司预中标军工订单约2.88亿元项目;(3)算力+人工智能+机器人+多模态AI+数据要素!公司的情感陪护机器人等AI产品已完成样品开发。...