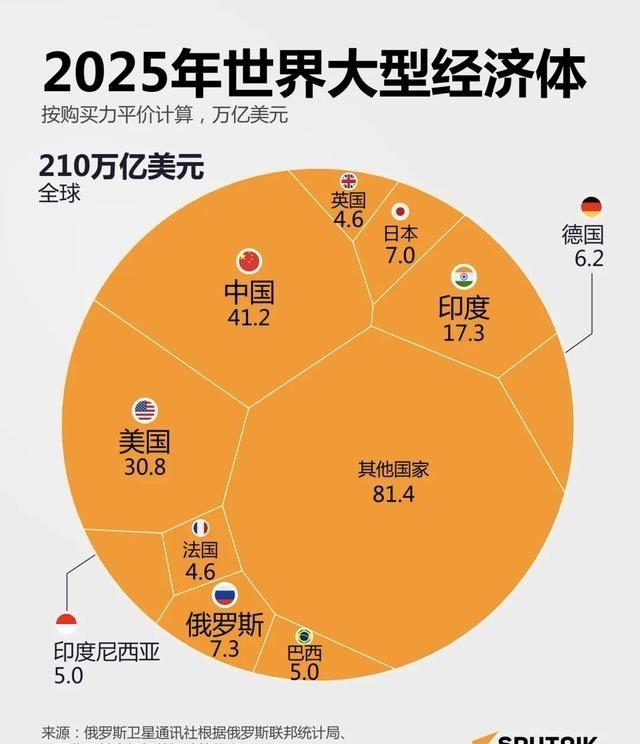

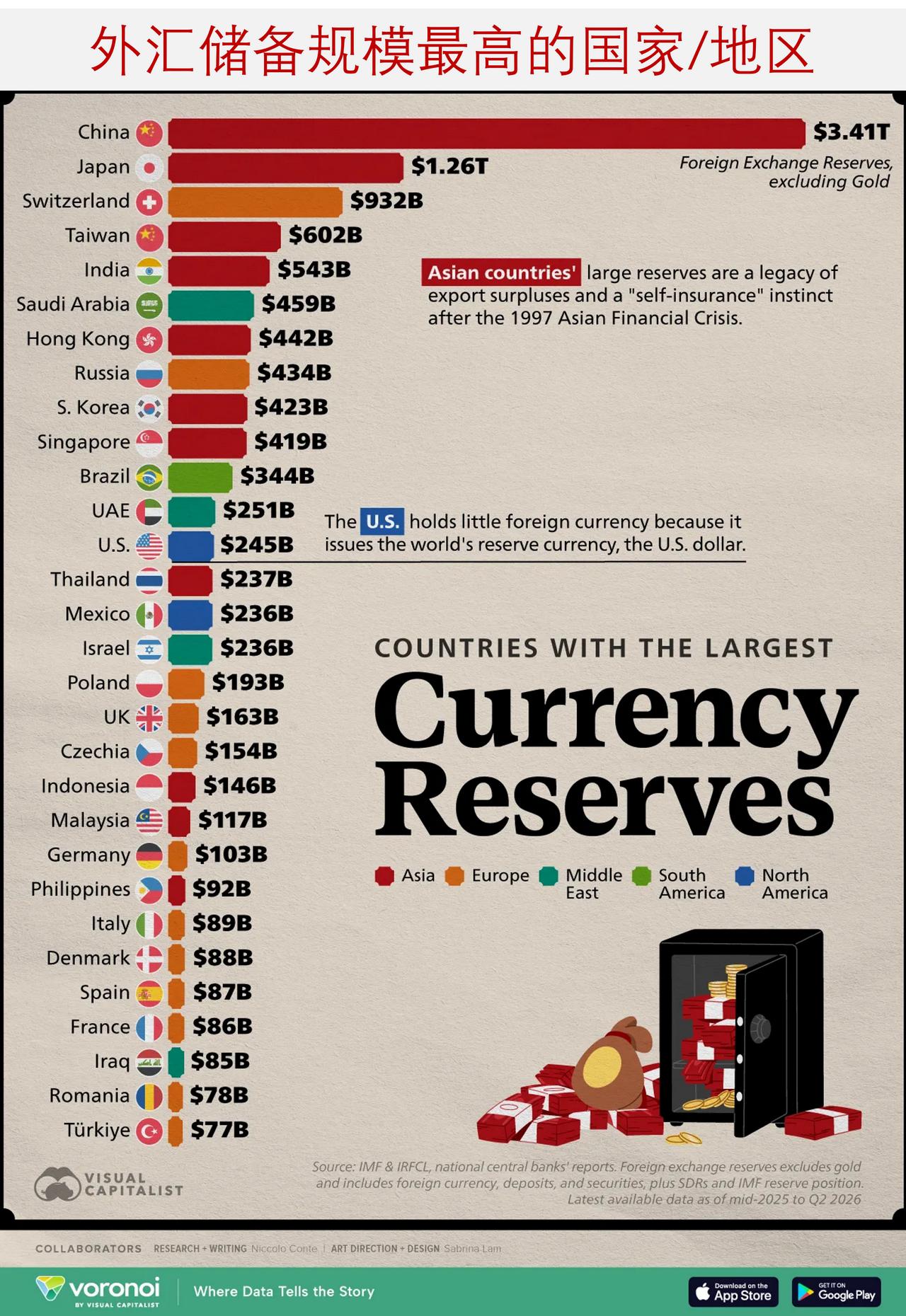

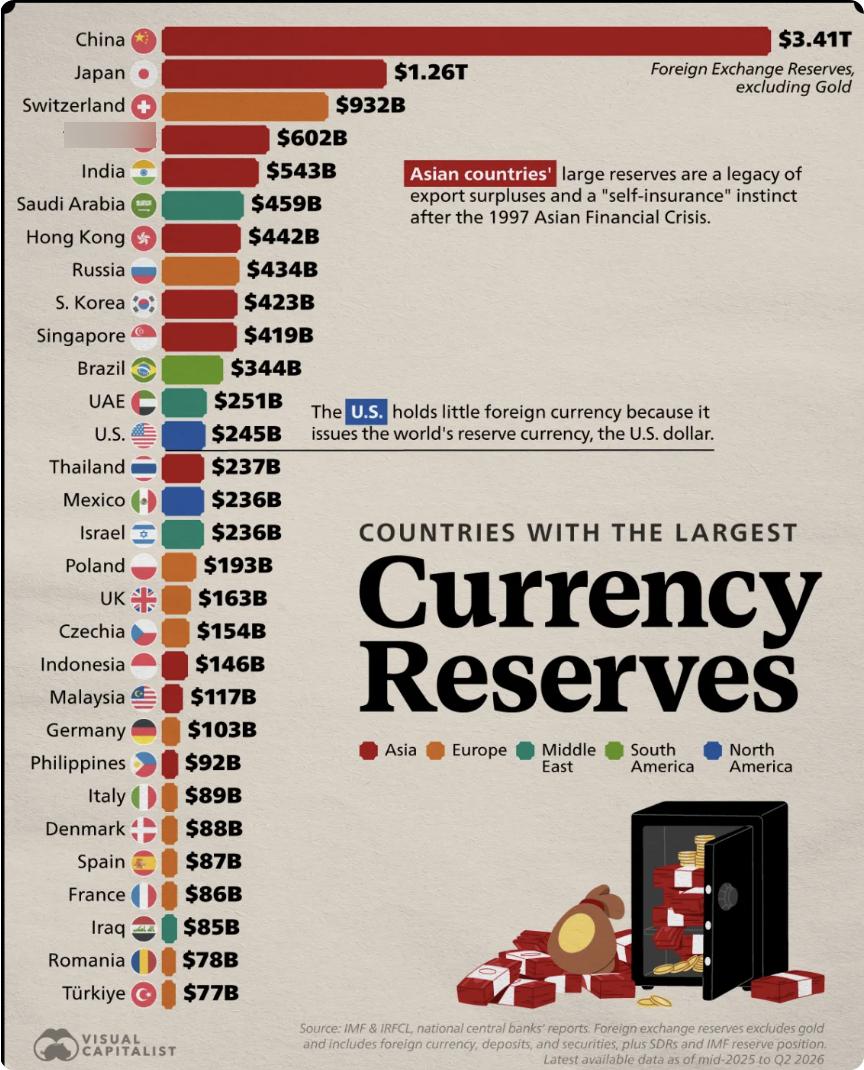

眼下美国最尴尬的情况就是,如果承认人民币被低估,中国的GDP马上就会超过美国,美国的金融体系也会面临崩溃,要是不承认人民币被低估,美国只能继续忍受中国的商品大量出口,24年前十一个月的贸易顺差超过了万亿美元,就是最直接的证据!先给大家看一组海关总署刚公布的硬数据。2024年前11个月,中国货物贸易进出口总值5.6万亿美元。其中出口3.24万亿美元,进口2.36万亿美元。算下来货物贸易顺差达到8846.7亿美元,离1万亿美元只差一步。如果算上服务贸易的顺差部分,确实已经突破了万亿大关。这个数字有多夸张?相当于全球所有国家贸易顺差加起来的一半还多。哪怕美国加了6年多的关税,哪怕欧洲天天喊着去风险。哪怕全球供应链喊着要重组。中国的出口不仅没垮,反而越做越大。顺差同比还扩大了18%以上。现在美国就卡在一个死胡同里。往左走,承认人民币被低估。往右走,继续忍受中国制造的洪流。两条路,哪条都不好走。先说说承认的后果。一旦美国官方松口,说人民币确实被低估了。那就等于承认,现在用汇率换算的GDP根本不准。真正能反映经济实力的,是购买力平价。举个最简单的例子。北京一个巨无霸卖23块人民币,纽约同款卖5美元。按现在1:7.2的汇率算,纽约的巨无霸要36块人民币。同样的东西,中国卖得便宜这么多。说明人民币的实际购买力,远高于汇率显示的水平。国际货币基金组织早就算过。按购买力平价计算,2026年中国的GDP会达到44.3万亿国际美元。而美国只有32.4万亿。中国反超近12万亿,相当于美国的1.37倍。这可不是个小数字。一旦这个结果被官方承认,美元的霸权地位就会动摇。全世界都会开始怀疑,美国还是不是世界第一大经济体。各国央行会开始减持美元,增持人民币。美国靠印美元收割全世界的日子,就到头了。更严重的是,美国的国债市场会崩盘。现在美国国债已经超过35万亿美元。全靠美元的世界货币地位撑着。如果美元霸权动摇,谁还愿意买美国的国债?美国政府连利息都付不起,只能印更多的钱。最后陷入恶性通胀的死循环。那如果不承认呢?美国就得继续面对一个残酷的现实。它离不开中国制造。过去几年,美国砸了几千亿美元补贴。喊着要让制造业回流,要减少对中国的依赖。结果怎么样?科尔尼最新的报告显示,2024年美国制造业回流指数大幅下滑至-115。这是该指数自统计以来的最大跌幅。也就是说,不仅没有回流,反而有更多的产能转移到了海外。英国《金融时报》调查发现,拜登政府推出的两个标志性制造业法案。相关的过亿美元大项目中,近四成进度滞后或暂停。总投资约840亿美元的项目,要么推迟几个月,要么干脆无限期停摆。企业给出的理由很简单:成本太高,人才不够,市场需求不确定。关税也没起到预期的效果。美国对中国加征的关税,最后大部分都转嫁到了美国消费者头上。推高了美国的通胀,让老百姓的日子更难过。而且贸易逆差根本没消失,只是换了个地方。原来从中国进口的商品,现在先运到越南、墨西哥,换个包装再出口到美国。美国对这些国家的逆差,正在以惊人的速度增长。2024年,美国对墨西哥的贸易逆差已经超过了1500亿美元。数据不会骗人。2018年贸易战爆发时,美国整体贸易逆差是9502亿美元。到了2024年,这个数字已经涨到了12117.5亿美元。不仅没减少,反而增加了27%。美国花了6年时间,打了一场耗资巨大的贸易战,结果自己的逆差反而更大了。为什么会这样?因为中国制造的优势,不是靠低汇率撑起来的。是靠完整的产业链,熟练的工人,高效的物流。和强大的供应链韧性。这些东西,不是美国靠补贴和关税就能复制的。美国可以把终端组装厂搬到墨西哥。但零部件还是得从中国进口。美国可以把光伏厂建在本土,但生产设备还是得买中国的。绕来绕去,还是离不开中国。而且现在中国的出口,早就不是以前的T恤袜子了。电动汽车、锂电池、光伏产品,这新三样已经成了出口的主力军。2024年,中国电动汽车出口量突破了1000万辆,连续三年全球第一。光伏组件出口占全球市场的80%以上。这些都是高附加值的产品,不是随便哪个国家就能替代的。所以现在美国真的很尴尬。承认人民币低估,自己的金融霸权就没了。不承认,就得继续买中国的商品,看着自己的贸易逆差越来越大。这个死局,美国短期内根本解不开。因为它的制造业空心化已经几十年了。想要重建完整的工业体系,没有二三十年根本不可能。而中国要做的,就是继续练好内功。把自己的产业升级做好,把核心技术掌握在自己手里。等到实力足够强的时候,很多问题自然就迎刃而解了。

![敢信?印度新财年经济增长率高达7.7%!!![抠鼻][呲牙笑]近日](http://image.uczzd.cn/11777446682521879454.jpg?id=0)