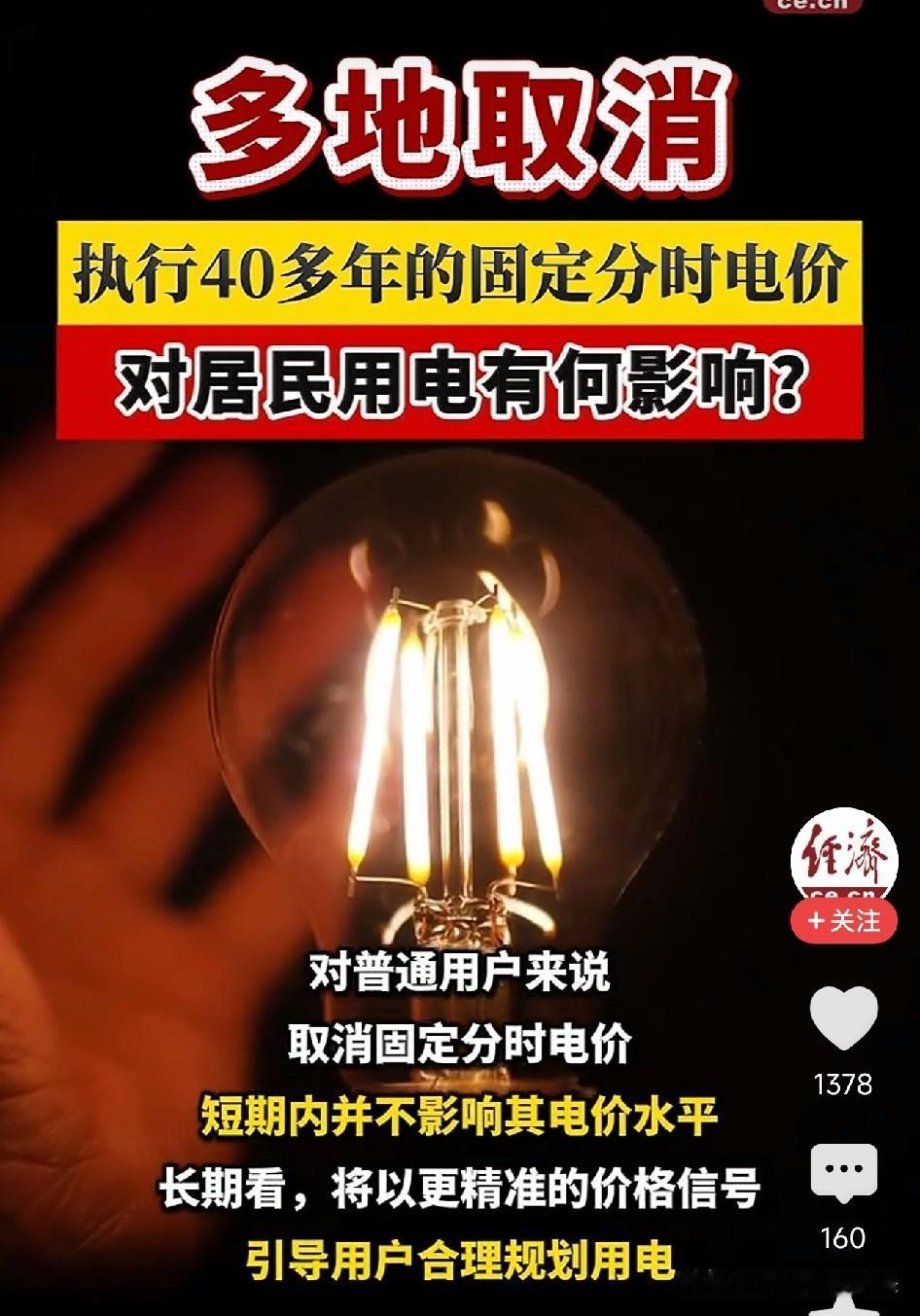

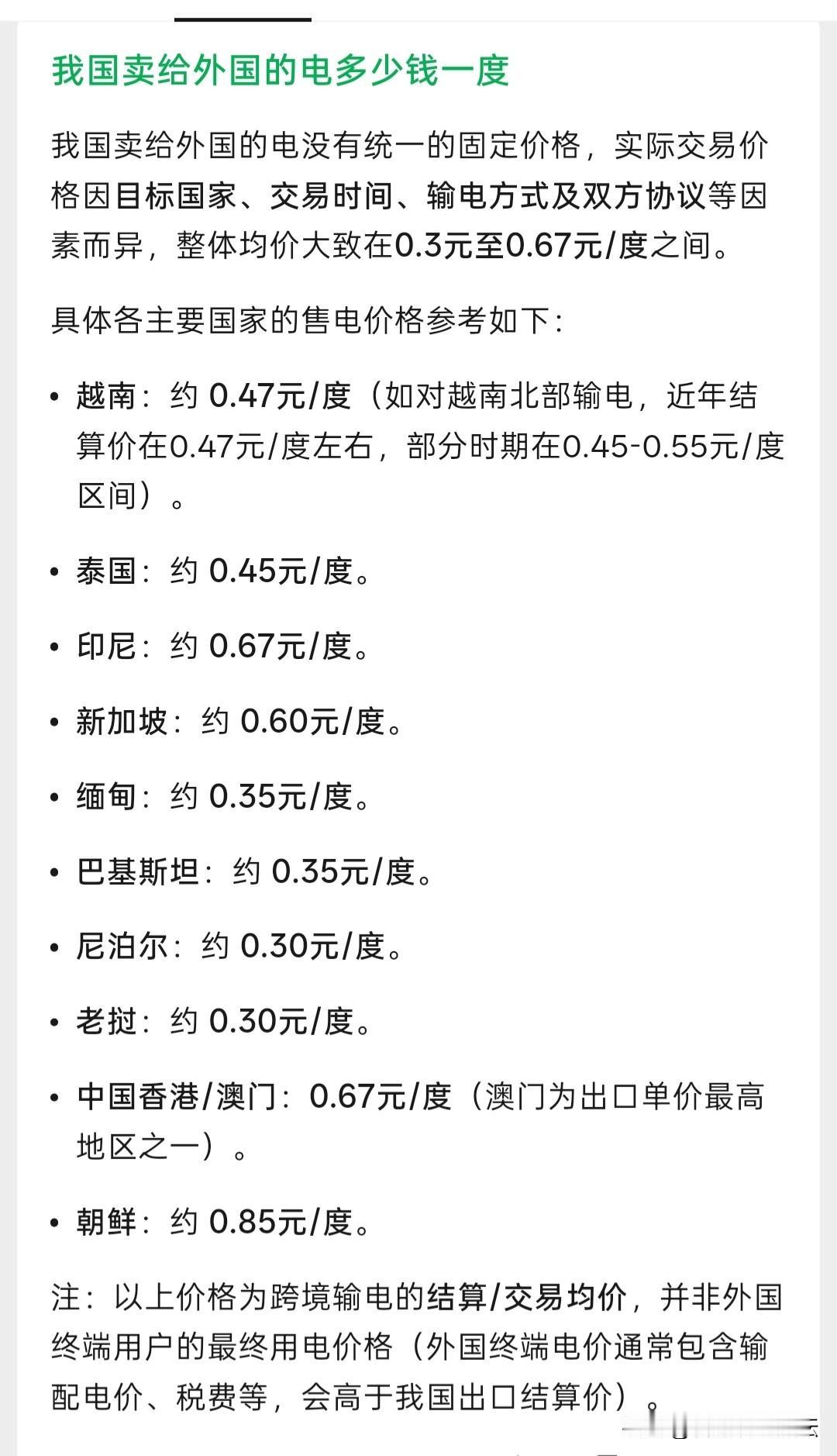

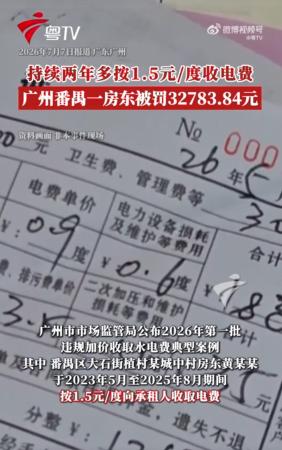

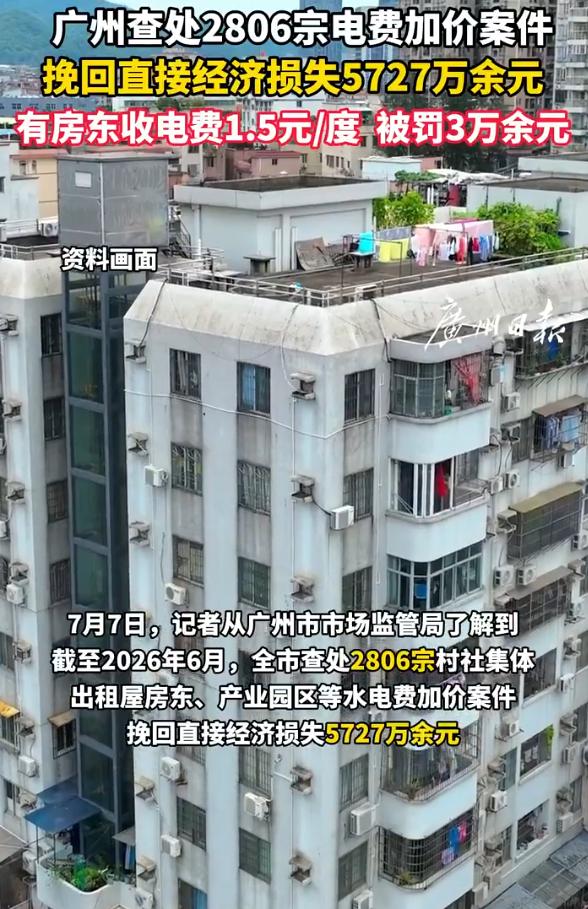

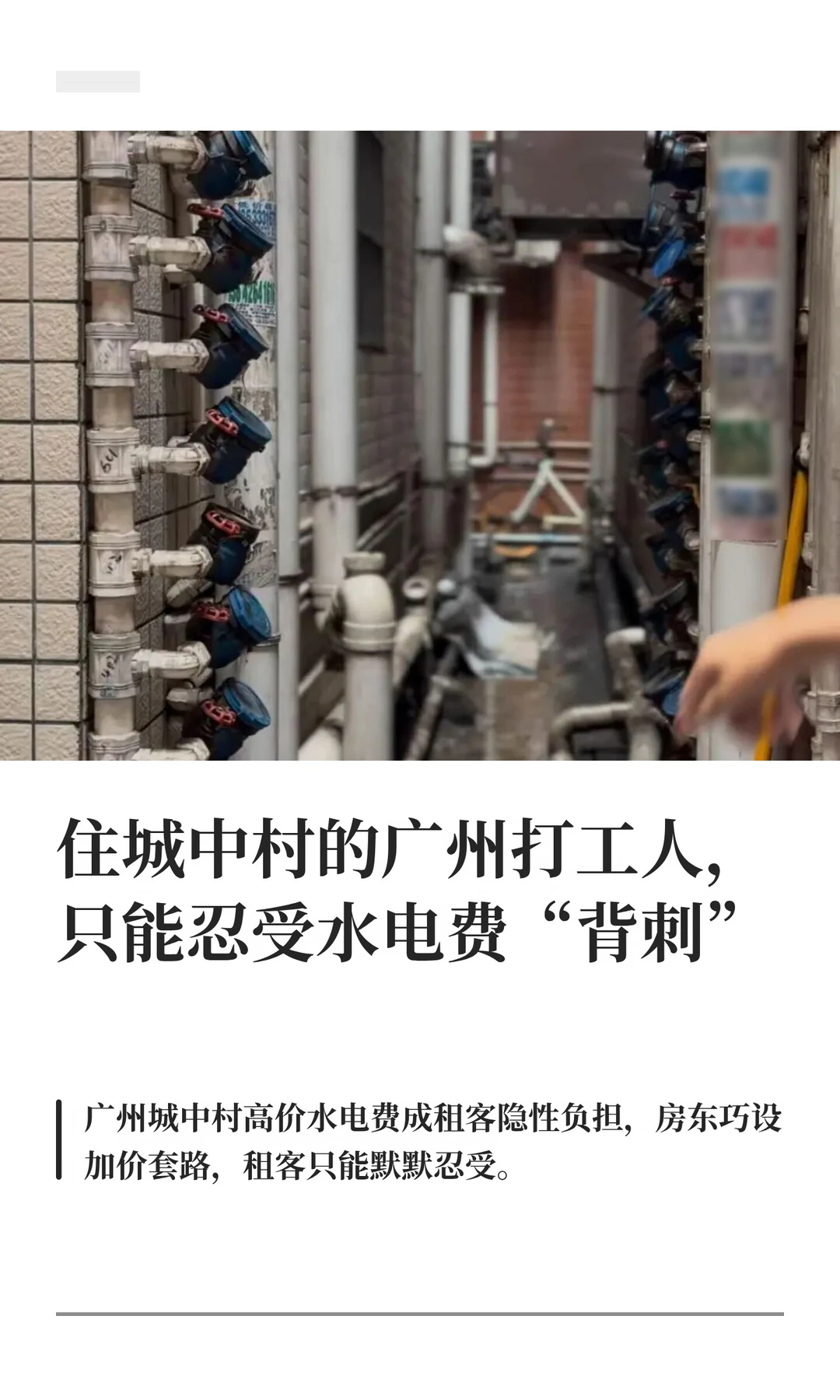

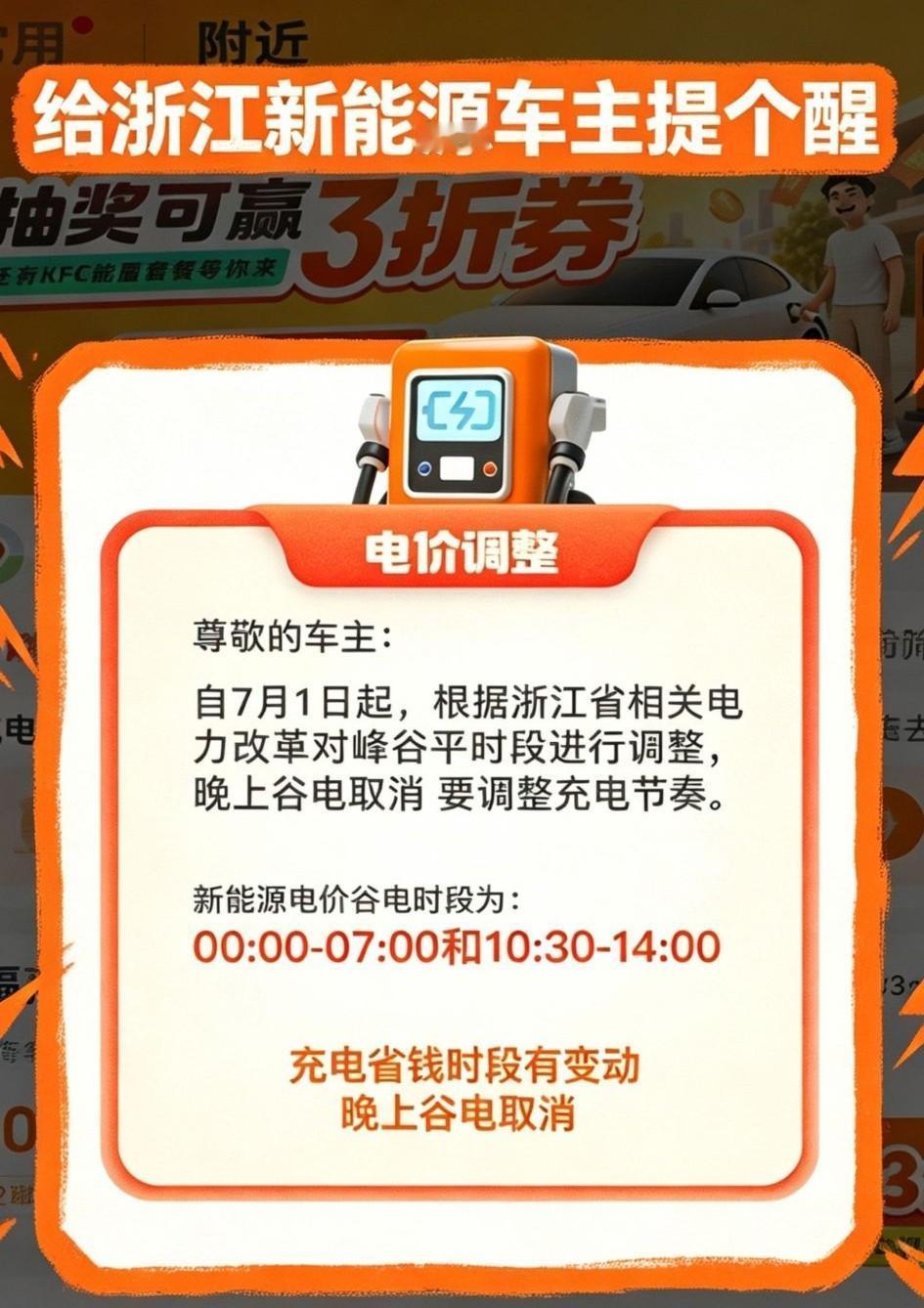

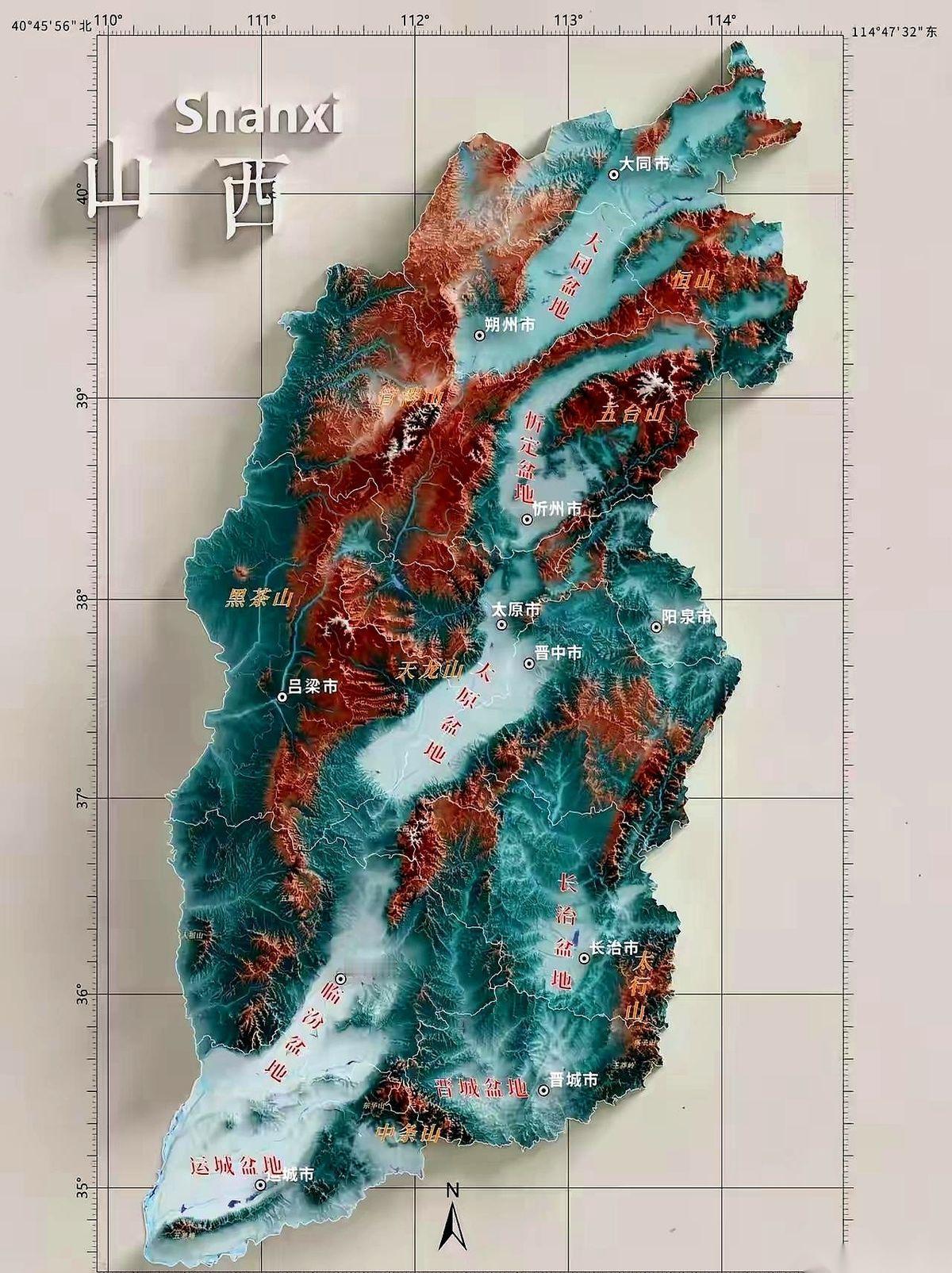

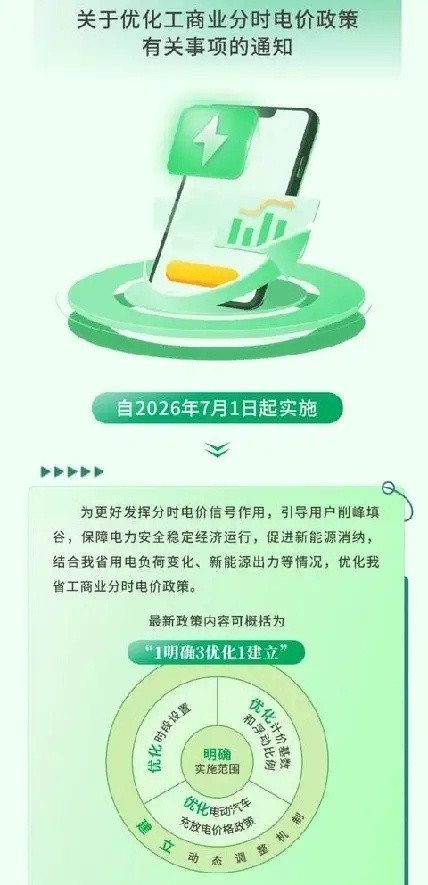

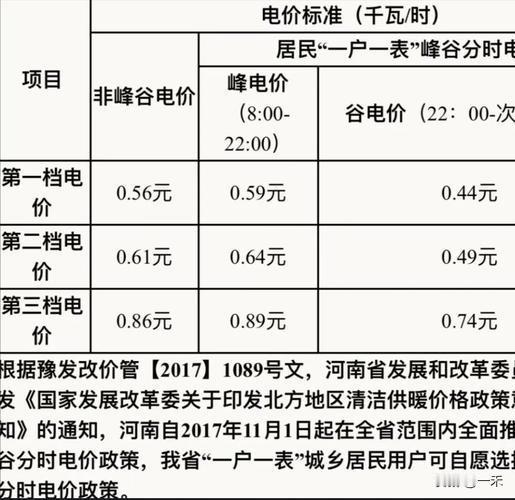

标签: 电价

冰火两重天!同样是电力赛道,一边大单不断涨停,一边批量跌停,重仓的投资者要分清两

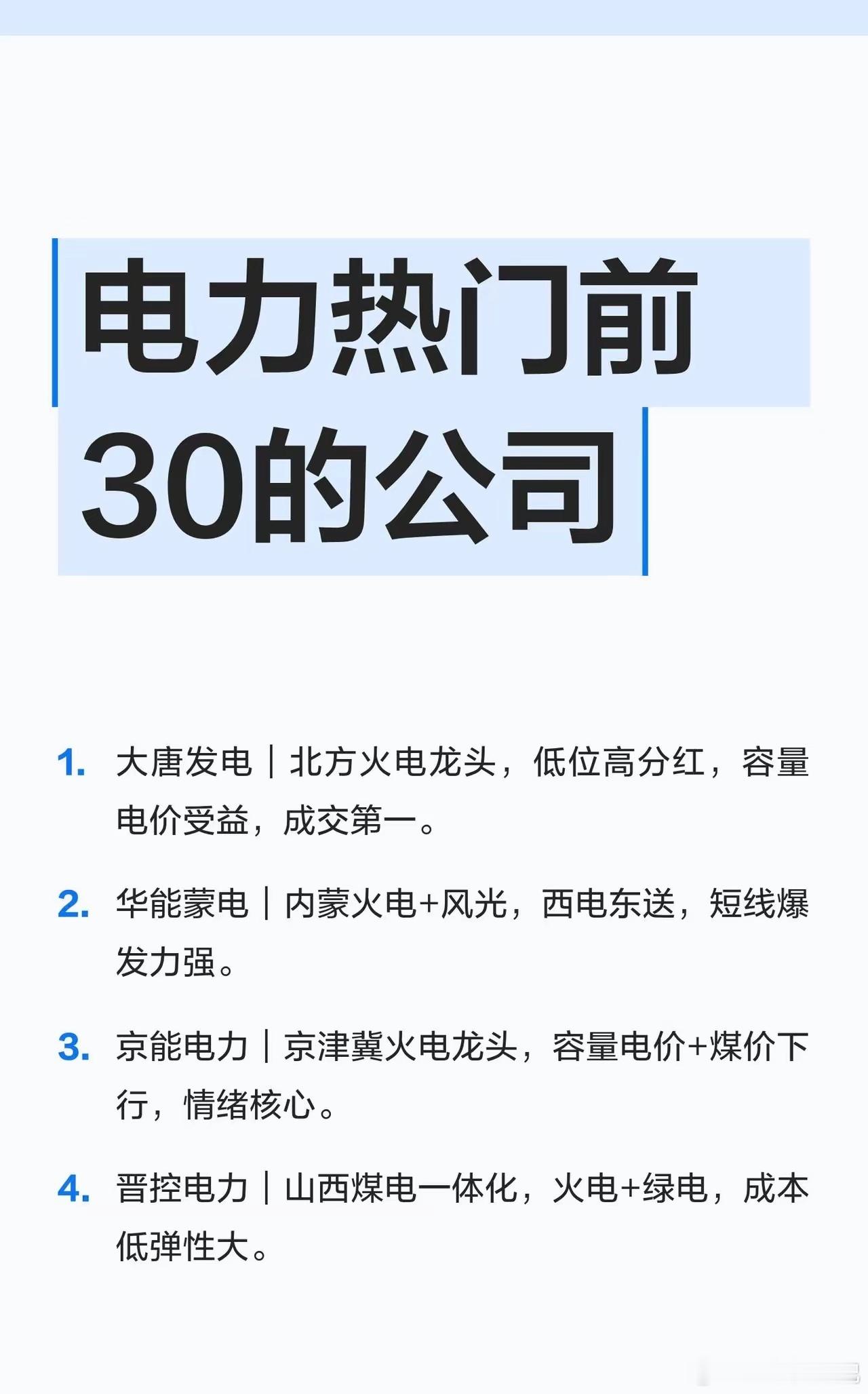

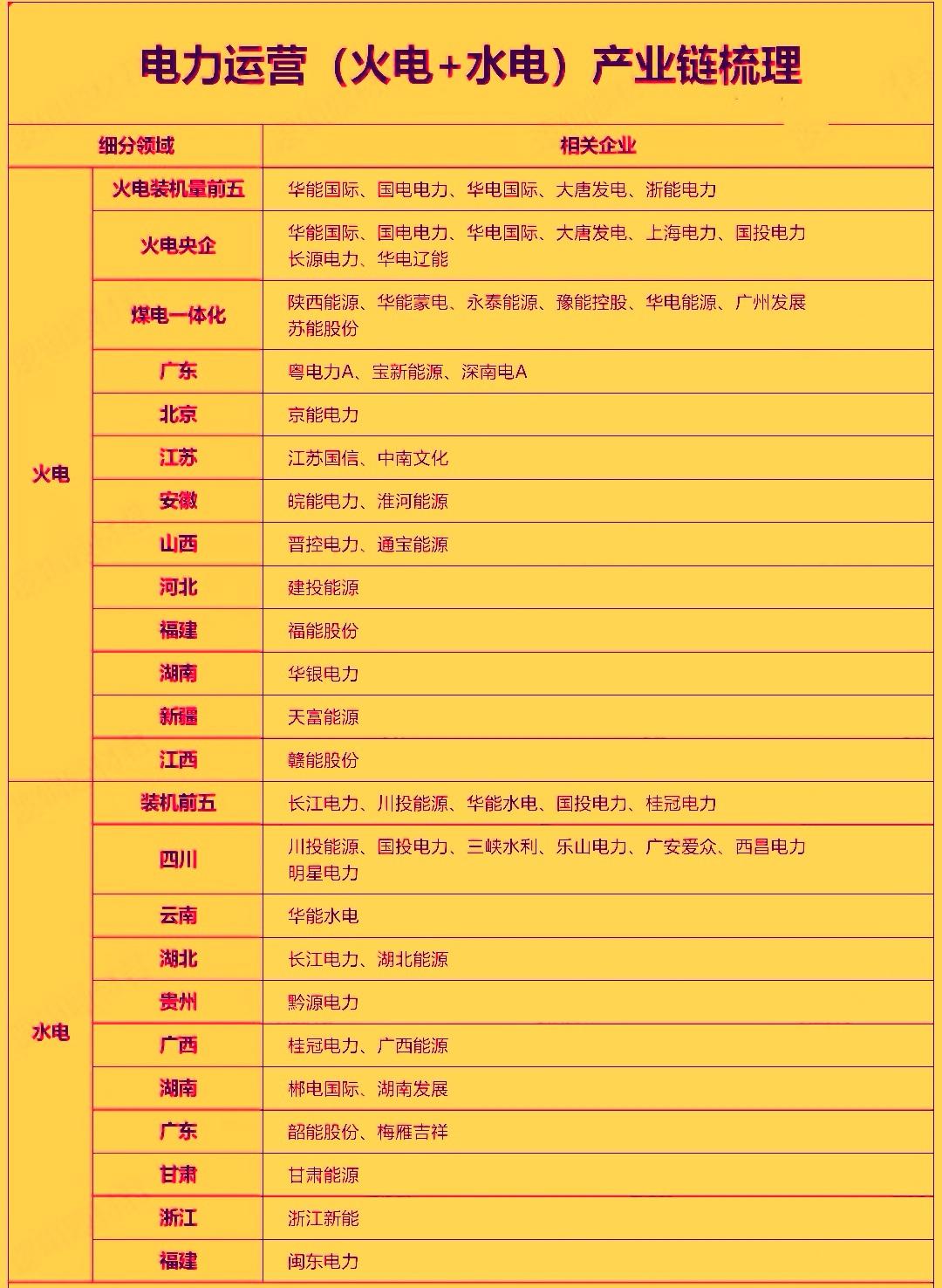

冰火两重天!同样是电力赛道,一边大单不断涨停,一边批量跌停,重仓的投资者要分清两条截然不同逻辑不少重仓电力、电网板块的朋友,最近会感到十分困惑。前一晚中国西电手握41.29亿重磅订单强势封板,可隔日一早,京能电力、大唐发电、粤电力A、深南电A等一众电力运营个股直接封死跌停。一边是“十五五”5万亿电网投资的长期利好落地,一边板块内上演极端分化,很多持仓者一时间难以消化。7月22日晚间,中国西电公告,旗下14家子公司拿下国网两大招标项目,合计中标金额41.29亿元,规模占到公司2025年全年营收17.38%。往前追溯,7月21日平高电气中标18.18亿元项目,许继电气中标12.45亿元,风范股份拿下1.49亿元订单,四家企业累计中标金额突破63亿元。招标节奏更是超市场预期:2026年特高压前三批次累计中标292.61亿元,对比2025年全年220.62亿元,仅半年招标规模就远超去年全年。政策层面同样支撑强劲,“十五五”全国电网固定资产投资规划超5万亿元,相比“十四五”增幅超80%,两大电网年度总投资将首次突破万亿。多重利好催化之下,7月23日电网设备掀起涨停潮。中国西电涨停收盘13.65元,封单超92万手;双杰电气20cm涨停,保变电气、汉缆股份、积成电子等批量封板,特变电工大涨9%以上。仅仅隔一日,盘面风向彻底反转。7月24日申万二级电力板块出现批量跌停:京能电力、深南电A、粤电力A、大唐发电、华电能源牢牢封住跌停,湖南发展、豫能控股、协鑫能科、金开新能、乐山电力同步大跌。当天全市场超4900只个股下挫,沪指大跌1.61%,两市成交额萎缩至1.94万亿,自4月7日后首次跌破两万亿关口。很多人会把电力板块混为一谈,实际上电网设备与电力运营商虽然同属电力赛道,底层盈利逻辑天差地别,市场资金的选择早已说明一切。电网设备厂商赚的是订单制造的钱。5万亿电网投资、特高压持续招标、AI算力中心用电激增,持续催生设备采购需求,大额中标公告不断兑现,景气链条清晰可见。而电力运营商利润公式十分直观:利润=电价×发电量-燃料成本。当下矛盾集中爆发:多家外资机构下调内地火电企业目标价,核心原因是电价下调幅度超出预期,用电需求增长放缓。粤电力A直接预告,2026上半年预亏4.39亿至6.39亿元,根源就是综合电价下行、燃料成本抬升,新能源机组利用小时不及预期。同时近期动力煤价格回暖,持续挤压火电企业盈利空间。即便今夏全国用电负荷接连刷新历史新高,江苏电网最高负荷突破1.57亿千瓦,全国峰值达到15.51亿千瓦。但资本市场交易的是远期预期,短期利好兑现,恰好成为前期获利资金离场窗口。过去一周电力板块是市场热点,十五五可再生能源规划、万亿电网投资、高温用电负荷创新高三重预期共振,立新能源走出6连板,华银电力4连板,粤电力A连续三日大幅上涨。短期股价快速拉升,交易拥挤度持续走高,大量资金等待利好落地兑现。叠加当前存量博弈环境,资金持续向半导体、AI成长赛道切换,电力板块迎来集中抛压。数据显示,当日大唐发电、华电辽能主力资金分别净流出5.77亿、7.04亿元,引发恐慌抛售。这里还有一处极易被忽略的风险提示:中国西电公告明确说明,目前尚未和国网签署正式商务合同,交付时间待定,大额中标对当期业绩存在不确定性。大家需要分清一个关键常识:中标不等于立刻确认收入。41亿订单体量可观,但交付、结算存在周期,不能直接等同于本年度业绩增量。这一轮板块剧烈分化,给所有投资者上了重要一课:不要简单把所有“电”字头个股归为同一赛道。电网设备企业有持续落地的招标、大额订单作为基本面支撑,短期调整更多属于情绪扰动;火电运营企业面临电价、煤价双向挤压,部分标的跌停并非短期错杀,而是基本面压力的集中反映。7月24日跌停名单里,几乎全部是发电运营企业;电网设备板块依靠订单支撑,整体走势明显抗跌。持仓上要做好区分,不要笼统看多整个电力板块,需要沿着产业链上下游,单独甄别每一家公司的盈利逻辑。

全美42个州同时爆发抗议,白宫那帮人怕是做梦都没想到,人工智能这轮大潮没带来想象

全美42个州同时爆发抗议,白宫那帮人怕是做梦都没想到,人工智能这轮大潮没带来想象中的繁荣,反倒先让无数普通家庭的钱包见底、饭碗悬空。到底是什么样的现实困境,压得这么多人宁可上街对峙,也不愿再等一句空头承诺?就在最近几天,美国42个州同时爆发了142场街头抗议,从加州硅谷到德州乡村,从纽约曼哈顿到亚特兰大郊区,成千上万的美国人举着标语走上街头。有人举着"我们不能靠数据喝水"的牌子,有人高喊"AI巨兽滚出我们的社区"。这场由草根组织"人类优先"协调发起的全国性示威,一夜之间震惊了全球媒体。这场抗议既不是为了移民政策,也不是为了选举争议,而是冲着眼下最火的人工智能来的。准确地说,是冲着AI狂飙背后,普通人正在承担的代价来的。先说说最直观的——电费。你可能想象不到,一座中型AI数据中心的耗电量,相当于一座10万人口小城全年的用电总量。弗吉尼亚州、宾夕法尼亚州这些数据中心扎堆的地方,当地居民的电价短短一年就涨了15%到25%。加州更夸张,部分区域电价直接翻倍。普通家庭每个月的电费账单凭空多出几百美元,对于本来就捉襟见肘的美国底层家庭来说,这就是压垮骆驼的最后一根稻草。并且,地方政府为了吸引科技巨头投资,还给了这些公司大把的税收减免。电网扩容的成本、电力涨价的负担,最后全部分摊到了普通老百姓头上。科技公司赚得盆满钵满,居民却要为他们的算力狂欢买单,换谁谁能乐意?电费只是冰山一角,水资源的矛盾更加尖锐。AI服务器24小时不间断运转,需要大量的水来冷却散热。一个大型数据园区,一天就能耗掉几千吨水。偏偏美国西南部很多州本来就缺水,地下水位一年比一年低。当地居民连浇草坪、洗车都要受限,结果旁边的AI数据中心日夜不停地抽水降温。亚利桑那州一个小镇的居民说得特别直白:"我们连喝的水都快不够了,他们却用水来冷却机器,就为了让AI能更快地生成图片和视频。"这种荒诞的现实,换谁都没法接受。所以抗议现场最常见的标语就是:"我们靠水活,不靠数据活。"如果说水电涨价还只是生活成本上升,那工作岗位被AI抢走,就是真正戳中了美国人的生存命脉。桑德斯参议员去年发布的一份报告警告说,未来十年,AI和自动化可能干掉美国将近1亿个工作岗位。快餐店服务员、会计、卡车司机、客服、文案……从蓝领到白领,几乎没有哪个行业能幸免。这不是危言耸听,而是正在发生的现实。亚马逊的仓库里,15万台智能机器人已经包揽了绝大部分分拣运输工作。亚马逊甚至搞出了一套叫"Atlas"的AI算法,实时监控工人的扫码速度、休息时间、出错率,低于阈值就直接建议开除,连human环节都省了。今年6月单月,这套AI系统就开出了1200多份"业绩红牌",900个工人直接丢了工作。谷歌那边更热闹,4500多名员工联名请愿,要求管理层完善裁员保护机制。因为公司一边砸几百亿搞AI,一边大刀阔斧砍人头。Meta更绝,直接被员工起诉,说公司用AI工具筛选裁员名单,专门挑休产假、请病假的员工下手。连心理咨询师、记者这些以前觉得很安全的职业,现在也坐不住了。今年3月,凯撒医疗集团2400名心理治疗师集体罢工,原因是公司开始用AI问卷代替医生接诊病人,有些有自残倾向的患者,连真人医生的面都没见着就被转走了。最气人的是什么?科技公司建数据中心的时候,拍胸脯承诺能创造多少就业、带动多少经济。结果建完才发现,几万平方米的园区,日常运维只需要几十个技术岗位,而且全是高薪挖来的外部专家,本地普通人根本沾不上边。老百姓承担了电价上涨、水源枯竭、噪音污染的全部成本,却半点儿科技红利都没分到。这就是为什么这次抗议能席卷42个州。它不是某一个州的个别事件,而是全美国普通人共同的愤怒。以前大家觉得AI是高大上的科技,是未来,跟自己没关系。现在发现不对了,AI越发展,自己的日子越难过。电费涨了,水费涨了,工作还可能说没就没。说到这儿可能有人会问,白宫不管吗?华盛顿的政客们天天喊着要赢得AI竞赛,要保持美国的科技领先,可他们好像从来没认真想过,这场竞赛的代价由谁来付。科技巨头忙着烧钱抢算力,华尔街忙着炒概念推股价,政客忙着喊口号捞政绩,没有人停下来问问普通美国人愿不愿意、受不受得了。这场抗议本质上不是反对科技进步,而是反对一种不公平的发展模式——好处全被少数资本和精英拿走了,成本却全甩给了普通老百姓。十九世纪英国工业革命的时候,工人捣毁机器,历史书上叫卢德运动。现在美国人反对AI数据中心,被一些人嘲笑是新时代的卢德分子,是反科学。

电网设备板块近期颇受市场资金关注。在十五五5万亿投资落地,第四监管周期电价改革及

电网设备板块近期颇受市场资金关注。在十五五5万亿投资落地,第四监管周期电价改革及AI算力用电激增的三重驱动下,中报预增潮确认行业高景气度,保变电气,风范股份,杭电股份等十余家核心企业净利润都同比普遍大幅增长,直接推动板块逆势走强。同时AI数据中心对供电可靠性要求极高,催生算电协同新逻辑,虚拟电厂,智能微网及高压直流设备需求爆发,使电网设备从传统公用事业属性切换为高成长科技赛道。由此可见在全球能源转型、算电协同战略落地,国内新型电力系统建设多重逻辑共振下,电网设备行业景气周期有望持续至2030年,在海内外多维度需求支撑下,板块兼具长期价值配置属性与确定性成长空间。接下来可积极关注产业链上相关个股交易性的机会。例如电网全产业链龙头国电南瑞,全球变压器龙头特变电工,特高压设备龙头中国西电,电网直流输电细分龙头许继电气,特高压交流开关细分赛道龙头平高电气,以全球干式变压器龙头金盘科技等。

实在不好意思哈。我家那套135㎡的房子,居然装了五台空调。厨房做饭时热得很,也装

实在不好意思哈。我家那套135㎡的房子,居然装了五台空调。厨房做饭时热得很,也装了一台。这空调性价比超高,电源供应稳定,电价也实惠,夏天不用空调,那简直就是亏待自己啦。对了,上次停电是啥时候,我都记不清咯。100个家庭拥有149.5个空调,那是老黄历了!

赶走中国救星,自己硬扛亏损!看看英国钢铁国有化的这波奇葩操作!英国用《特别措施

赶走中国救星,自己硬扛亏损!看看英国钢铁国有化的这波奇葩操作!英国用《特别措施法案》强抢中国敬业集团旗下的英国钢铁公司,原以为捡了“国家安全”的大便宜。可结果呢?接管一年多来,英国政府每天倒贴130万英镑,彻底掉进了自己挖的财务黑洞。去年英国政府火速召会议员通过法案,赶走投入12亿英镑的中国企业,那副过河拆桥的姿态着实傲慢。根据最新披露的数据,自2025年4月接管以来,为了让斯肯索普工厂的高炉续命,英国政府已经狂烧了3.77亿英镑(约34亿元人民币)。换算下来,他们每天要往这个窟窿里填进去130万英镑。最荒诞的是,这项支出至今没有设定上限预算,也没有任何结束日期。当初敬业钢铁准备推进绿色转型,将高炉改建为电弧炉,总共需要10亿英镑资金支持。英国政府抠抠搜搜只肯掏5亿,最终导致谈判破裂。结果呢?他们转身用强盗逻辑接管了企业,现在只能自己每天倒贴钱。按目前每天130万英镑的烧钱速度,用不了多久,白白消耗掉的财政资金就会远远超过当初拒绝给中企的转型补贴,可谓捡了芝麻丢了西瓜。核对了英国钢铁协会(UKSteel)发布的2026年能源数据,找到了英钢持续亏损的根本原因。根本不是中企经营不善,而是英国的重工业环境早就病入膏肓。2026年,英国的工业电价高达84英镑/兆瓦时,相比之下,法国只有48英镑,德国也才65英镑。电价硬生生比欧洲同行高出70%以上,在这样的极端成本下,高炉怎么烧都注定亏本。面对自身畸形的能源政策和拉胯的产业布局,英国政府不去对症下药,反而动用行政特权,把屠刀挥向了苦心经营、持续投入的中资企业。他们企图用零成本剥夺合法资产来掩盖自身的产业溃败,甚至只愿意给出5000万英镑的象征性补偿,连工人工资的窟窿都填不上。用明抢的方式搞“国有化”,改变不了高昂电价的死局,更不可能凭空变出产业竞争力。赶走中国企业不但没能救活核心产业,反而让全球资本彻底看清了英国营商环境的险恶。现在,每天巨额的亏损就是英国为鲁莽买单的真金白银,与其整天算计中资的腰包,英国真该算算自己还能撑几天。

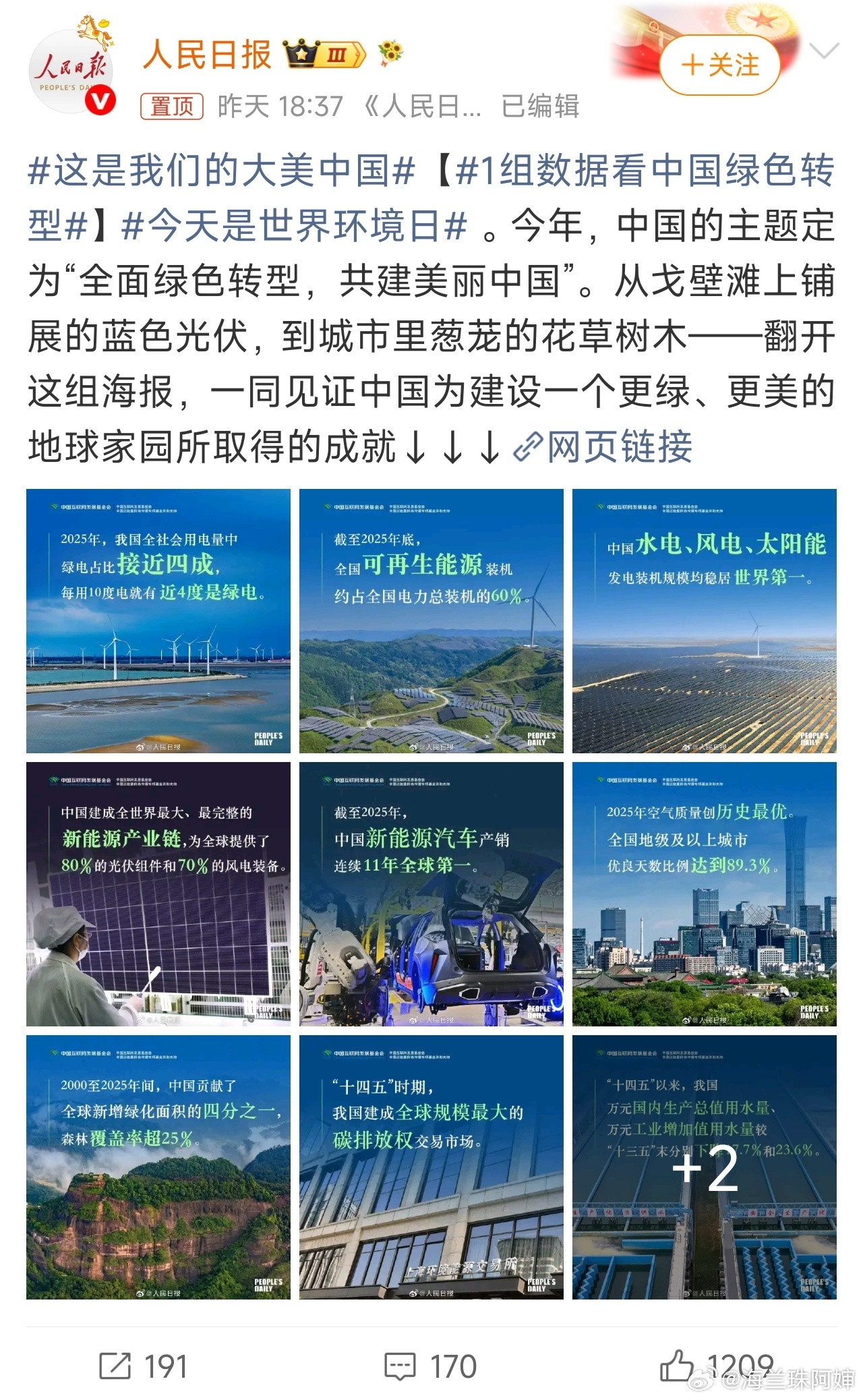

这是我们的大美中国这个热搜最关键一点在于“中国奇迹”和欧洲的绿能政策不同,中国工

这是我们的大美中国这个热搜最关键一点在于“中国奇迹”和欧洲的绿能政策不同,中国工业电价也好,普通人电价也罢,始终维持在一个平稳的水平。但欧洲为了绿能环保,在储能技术、智慧电网等配套未完全成熟、绿电还不足以稳定提供基载电力时,就急于关闭过电厂甚至核电厂。由此导致的结果我们也看到了,当天气无风或无光时,电力系统缺乏足够弹性来弥补用电缺口,导致能源价格剧烈波动。尤其是俄乌战争开打之后,欧洲部分国家的电价涨了200%,这就是不顾现实要环保的恶果。不光如此,欧洲再生能源的配置与维护成本很高。这些成本转嫁给了工业用电上。欧洲工业电价始终高于中美两国。密集型重工业受不了高电价被迫出走欧洲,将产业转移至中或东南亚等地。最终导致欧洲丧失工业根基,产业空心化。甚至连AI都搞不了——因为缺电。欧洲的能源政策深受环保意识形态的驱动,而非务实的经济考量(中国恰恰相反),有些绿能目标甚至成了政治正确的代名词。典型的例子就比如德国的弃核,再比如说法国与欧盟内部的绿色分类法争议。主打一个只要上位者得位就要把绿能环保放在首位,而不顾民众真实的诉求。我以前的帖子也提到过,北欧为了环保甚至都去缩减老年人肉食的口粮,还要老年人为此赎罪,就在此类,荒唐至极。最后说两句,目前我认为把经济考量,人民需求和环保做的最好的国家只有我们老中。与欧洲做减法不同(欧洲是先拆后建),中国并没有学欧洲急于放弃火电急于转型,给民众留下一个巨大的经济伤疤。正相反,政策明确要求了在确保电力供应安全的前提下有序地增加再生能源——这是中国的逻辑,只有保证工业区与民众24小时不断电的基础上,才有经济去实施扩建风电与光伏,才有精力去搞环保。环保在中国是锦上添花,是提高民众生活质量的必要一环。但绝非欧洲那种魔怔的“政治正确”谢谢大家

6月5日,3个巨量潜力股,值得关注1.江苏国信10.50元能源+金融双龙

6月5日,3个巨量潜力股,值得关注1.江苏国信10.50元能源+金融双龙头:拥有超超临界高效煤电机组及江苏信托核心资产。2026Q1归母净利润7.80亿,盈利能力行业领先。核心驱动逻辑:容量电价上调叠加电价回升预期,火电盈利有望进一步改善;信托业务投资收益持续增厚利润,低估值破净提供安全边际。2.协昌科技43.86元功率芯片转型黑马:公司正从“控制器厂商”向功率芯片垂直一体化升级,芯片营收占比已升至36.31%。2026Q1营业总收入:营业总收入:1.18亿元同比增长57.2%,净利增长62%,业绩显著稳定增长潜力佳。核心驱动逻辑:功率芯片成第二增长曲线,募投封装基地稳步推进,产业链协同效应有望持续释放。3.实益达10.54元智慧营销+智能硬件双轮驱动,布局企业级SaaS、AI及大数据领域。2026Q1营收同比+26.18%,负债率仅17.39%。技术面呈现二连板之后,高位放大成交量。核心驱动逻辑:先进封装+智能硬件双轮驱动,受益半导体国产化进程,国家大基金三期落地有望带动产业链发展红利。内容来自于公开信息,投资有风险,入市须谨慎!

6月5日,3个巨量潜力股,值得关注1.江苏国信10.50元能源+金融双龙

6月5日,3个巨量潜力股,值得关注1.江苏国信10.50元能源+金融双龙头:拥有超超临界高效煤电机组及江苏信托核心资产。2026Q1归母净利润7.80亿,盈利能力行业领先。核心驱动逻辑:容量电价上调叠加电价回升预期,火电盈利有望进一步改善;信托业务投资收益持续增厚利润,低估值破净提供安全边际。2.协昌科技43.86元功率芯片转型黑马:公司正从“控制器厂商”向功率芯片垂直一体化升级,芯片营收占比已升至36.31%。2026Q1营业总收入:营业总收入:1.18亿元同比增长57.2%,净利增长62%,业绩显著稳定增长潜力佳。核心驱动逻辑:功率芯片成第二增长曲线,募投封装基地稳步推进,产业链协同效应有望持续释放。3.实益达10.54元智慧营销+智能硬件双轮驱动,布局企业级SaaS、AI及大数据领域。2026Q1营收同比+26.18%,负债率仅17.39%。技术面呈现二连板之后,高位放大成交量。核心驱动逻辑:先进封装+智能硬件双轮驱动,受益半导体国产化进程,国家大基金三期落地有望带动产业链发展红利。内容来自于公开信息,投资有风险,入市须谨慎!

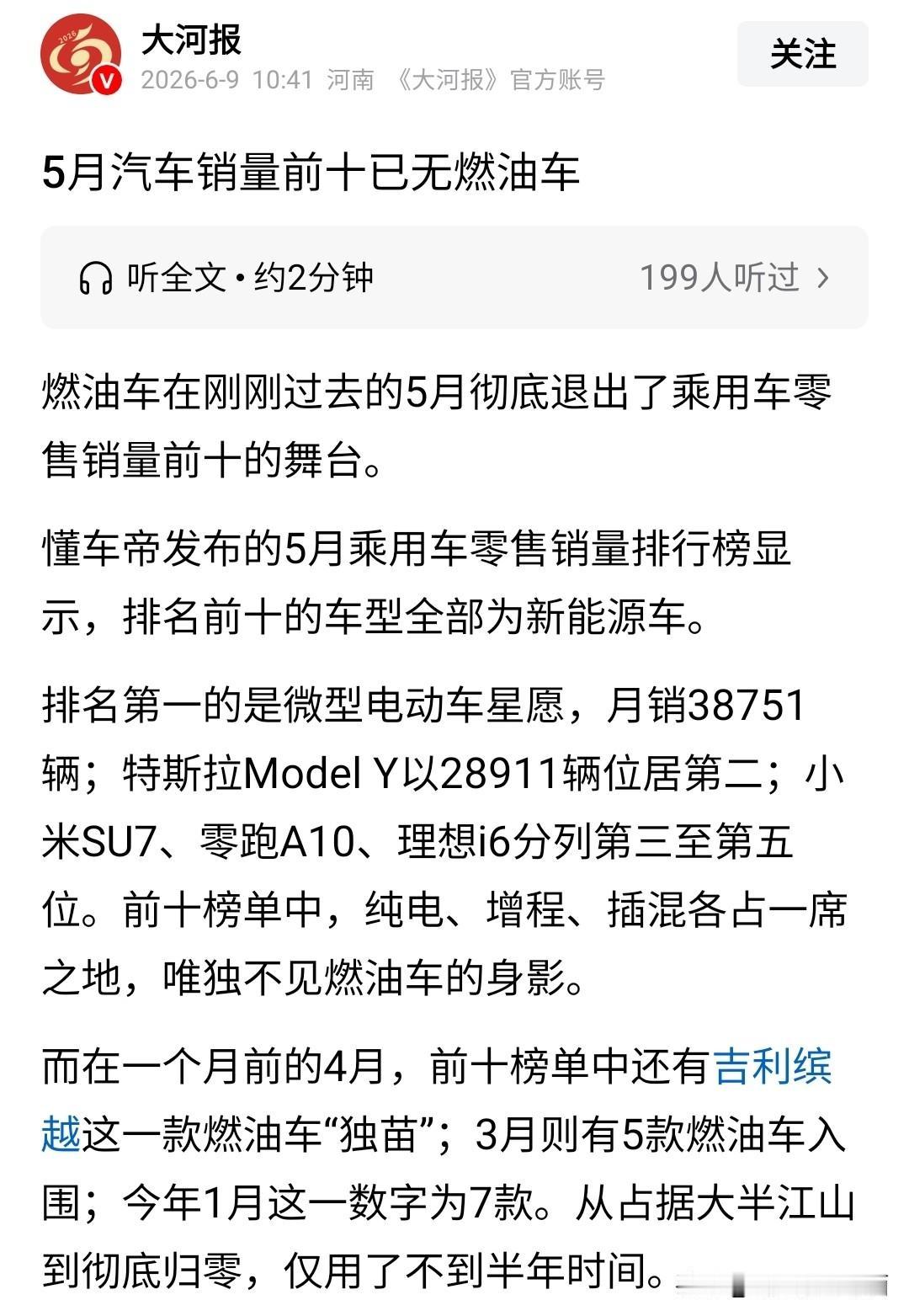

目前这就是赤裸裸的现实,我国汽车市场出现了奇特现象:第一、美系车降价第二、德

目前这就是赤裸裸的现实,我国汽车市场出现了奇特现象:第一、美系车降价第二、德系车降价第三、日系车降价第四、韩系车降价第五、国产车降价电车重塑出行:不止是能耗更迭,更是生活方式的革新当新能源汽车走进千家万户,这场变革早已超越动力形式的替换。油耗的改变只是表象,电车正在悄然重构当代车主的日常出行轨迹,让代步工具蜕变为承载生活温度的伙伴,加油站与充电站的景象差异,便是最直观的印证。传统燃油车时代,补能场景简单且冰冷。常规家用燃油车油箱容积多在50-65L,按当下油价测算,加满一箱油成本普遍在350元以上。加油全程仅3至5分钟,车主停驻、付款、驶离,全程行色匆匆。加油站如同流动驿站,人人步履不停,车主之间少有交流,车辆只发挥单纯的运载功能,出行毫无烟火气息。纯电车则带来了全然不同的体验。以主流家用纯电车型为例,CLTC综合续航普遍达到500-700km,日常通勤一周补能一次便可满足需求。家用充电桩谷段电价低至0.3元/度,百公里用电成本仅8-12元,远低于燃油车百公里60元左右的油费支出。即便使用公共快充桩,主流车型峰值快充功率可达120kW,电量从30%充至80%仅需25-35分钟。这段等待的时光,让补能不再是仓促的任务。车主得以停下脚步闲谈休憩,充电站渐渐成为邻里、车友交流的小空间。同时电车平顺静谧的行驶质感、免机油更换、滤芯更换等维保项目,年均养护成本比燃油车降低60%以上。动力的迭代,终究指向生活的升级。电车用更低的使用成本、舒适的驾乘体验、温情的社交场景,打破了传统出行的刻板模样。选择电车,不仅是选择一种交通工具,更是选择一种松弛、低碳且富有温度的全新生活方式。

垃圾不够烧真相调查简而言之,垃圾用来发电了,发了电有收益,所以就抢着烧。抢到后面

垃圾不够烧真相调查简而言之,垃圾用来发电了,发了电有收益,所以就抢着烧。抢到后面不够烧。至于垃圾分类,侧重于回收与不可回收的分类,而不是累赘式的各种细分。这样的垃圾治理,中国用了10年,走完了发达国家30年的路。