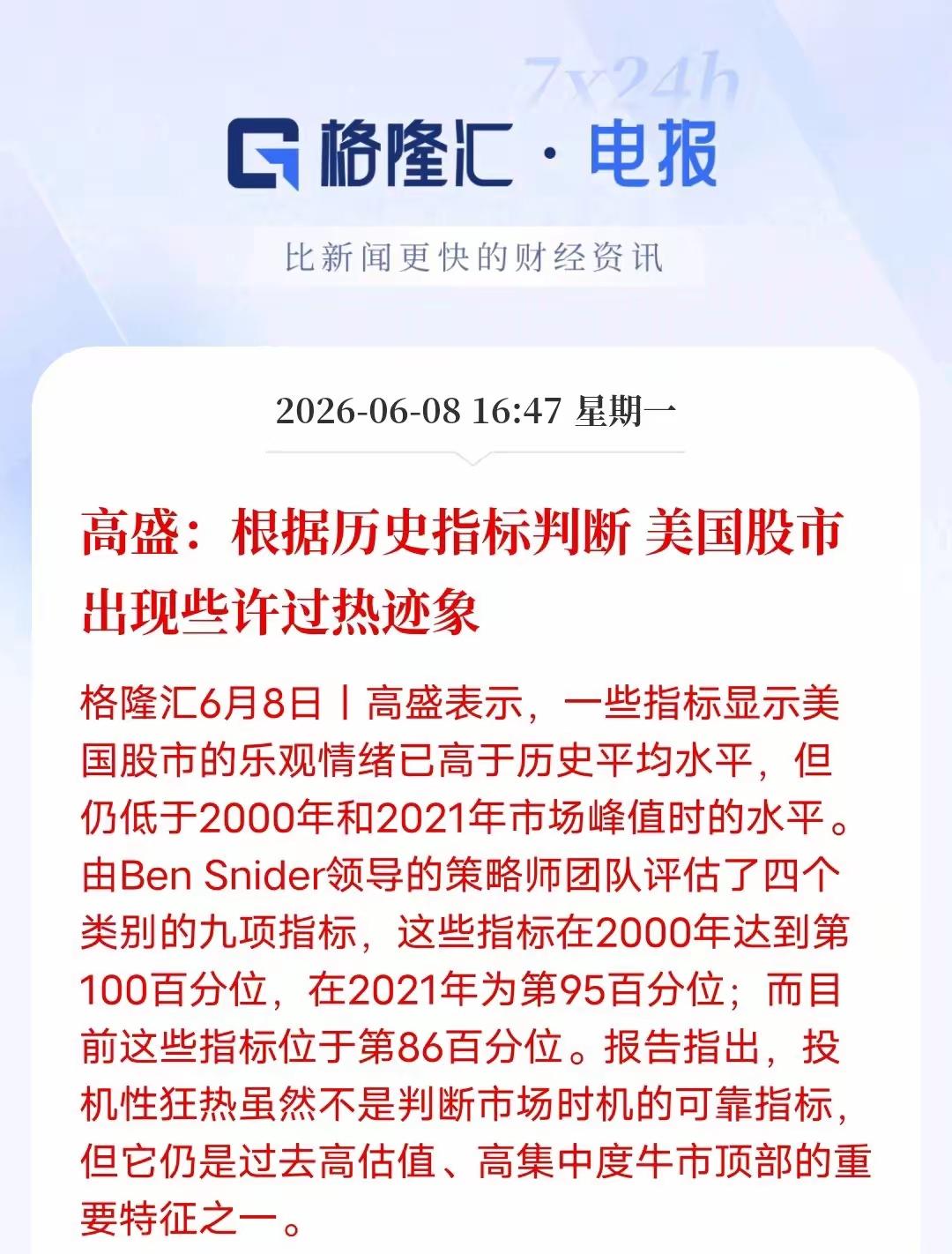

高盛摸完中国9家机器人供应链的底,当场愣住了!没一家拿到大规模订单,所有企业却都在闷头扩产能,目标直接对准年产10万到100万台的规模。消息刚传出来的时候,不少人倒吸一口凉气。没订单就敢砸钱建百万产能?这怕不是下一个产能过剩的泡沫?但真往深了扒就会发现,这事远没“盲目扩张”四个字这么简单。这批敢先动手的企业,几乎全是从新能源汽车供应链里滚出来的老炮。三花做热管理、拓普做底盘、双环做传动,当年都是跟着特斯拉一路打出来的,最懂这套“产能先行”的玩法。当年特斯拉刚进中国,也没给哪家拍胸脯保证订单量。但这些企业敢先把厂房圈出来、产线预留好,等特斯拉需求一爆发,别人还在走流程建厂,他们已经能批量供货,直接坐稳了核心供应商的位置,吃了行业最大的一波红利。现在做人形机器人,他们本质上是在复制同一条路径。你没产能,大客户根本不会跟你谈。特斯拉Optimus要是真启动大规模量产,一开口就是十万台级的需求,到时候再拿地建厂装设备,黄瓜菜都凉了。现在把产能摆出来,就是一张入场券,证明你有接大单的能力,才有资格进客户的供应链名单。很多人没注意到,“10万到100万台”说的是规划产能,不是现在就已经建好的产能。这是个上限数字,分好几期落地,第一期可能就几万台的规模,设备按需采购、产线逐步爬坡,真拿到订单才会往下砸钱。说白了就是“厂房先建好,设备等单到”,不会真金白银全砸进去空转。拓普在泰国规划的百万级产能,不是一次性投七八十亿全建好,是分阶段滚动投入;三花在泰国买的地,也是先留足空间,执行器产线跟着客户节奏慢慢上。真要订单不及预期,随时可以踩刹车,亏不了多少。说出来可能很多人不信,2025年全年国内人形机器人整机出货量也就1.44万台,上千台的订单都能算行业大单。哪怕到2026年,业内预计全年整机产量也就突破10万台,和百万级的产能规划差了整整一个数量级。高盛自己的预测更保守,说2035年全球人形机器人出货量才138万台。按这个数算,国内几家头部供应商的规划产能加起来,都快能覆盖全球需求了。看起来是不是特别疯狂?但这些供应链企业赌的,从来不是现在的需求,而是中国供应链能把成本打穿的速度。就像十年前没人相信中国新能源汽车能年销千万辆,结果电池、电机成本一降,需求直接被引爆。人形机器人也是同一个逻辑:只要单台成本降到20万以内,工业场景就能大规模替代人工,需求会瞬间爆发。现在国内供应链已经在做这件事了。核心零部件国产化率超过90%,单台BOM成本已经从早期的五十万,降到了十四五万的区间。照这个速度往下走,成本击穿临界点的时间,大概率会比海外机构预测的早很多。这些企业提前建产能,就是等那一天到来的时候,能第一时间接住爆发的需求。还有个很现实的原因:这些企业的主业都不是人形机器人。他们本来就是汽车零部件巨头,建的大多是柔性产线,就算最后机器人订单不及预期,转回去做汽车零件也能用。相当于用很小的沉没成本,赌一个万亿级的新赛道,赢了血赚,输了也伤不到根基。真正让人觉得不安的,其实不是这些头部大厂。他们有技术、有主业托底,进退都有余地。真正危险的是一大批蹭着热度跟风扩产的中小玩家,没核心技术、没客户资源,全靠概念融资砸钱建产能,等潮水退了,最先裸泳的就是这批人。现在赛道热,钱好拿,很多公司只要沾个机器人概念,就能拉到投资扩产能。但行业真正的订单,最终只会流向少数几家技术过硬、能稳定量产的头部供应商。大部分跟风的产能,最后大概率都会闲置。其实回头看,中国制造一路走来,永远都是这个节奏。从家电到手机,再到新能源汽车,永远是产能跑在需求前面,永远有人喊产能过剩,最后却总能靠成本优势把需求打出来,吃下全球最大的市场份额。这不是盲目乐观,是制造业摸爬滚打几十年摸出来的生存法则。全球赛道的窗口期就那么几年,你不抢跑,别人就会占了你的位置。等所有人都确定有订单了再进场,早就没汤喝了。现在这场“无订单先扩产”的赌局,验证节点其实已经很近了。业内普遍把2026年下半年看作大规模量产的窗口期,特斯拉Optimus新一代产品、国内各家的量产计划都卡在这个时间点。到时候订单能不能落地,产能是不是真泡沫,一验便知。至少从目前的迹象看,这场赌局赢面不算小。2026年一季度国内人形机器人出口额已经翻倍,工业场景的落地也在加速,成本下降的速度比预想的更快。或许再过一两年回头看,今天大家觉得“不安”的疯狂扩产,不过是中国制造拿下下一个全球产业高地的常规操作而已。