一、正负极材料建设项目

1.1、正极材料项目:磷酸铁锂与高镍三元双线布局

1.2、 负极材料项目:硅碳负极成布局热点,硬碳技术实现突破

1.3、 材料端核心趋势磷酸铁锂高压实化:龙蟠科技等企业聚焦高压实密度技术,提升能量密度。硅碳负极规模化:多家企业加码硅碳负极产能,解决硅体积膨胀问题取得进展。钠电材料商业化:宁钠科技竹基硬碳项目投产,钠电材料进入产业化阶段。回收与新建并行:江西伟邦等企业布局材料回收,推动产业链闭环。

1.3、 材料端核心趋势磷酸铁锂高压实化:龙蟠科技等企业聚焦高压实密度技术,提升能量密度。硅碳负极规模化:多家企业加码硅碳负极产能,解决硅体积膨胀问题取得进展。钠电材料商业化:宁钠科技竹基硬碳项目投产,钠电材料进入产业化阶段。回收与新建并行:江西伟邦等企业布局材料回收,推动产业链闭环。二、动力电芯、储能电芯建设项目

2.1、 产能集中释放,技术路线多元化

2.2、 海外电芯项目:

2.3、 电芯端趋势 大尺寸储能电芯普及:587Ah/628Ah 大电芯成为主流,亿纬锂能、鹏辉能源等企业加速量产。 固态电池产业化提速:金龙羽、清陶能源等企业布局固态电池产能,蜂巢能源在欧洲投运固态电池储能项目。 海外产能布局加速:中企在欧洲、东南亚等地建设生产基地,规避贸易壁垒,贴近终端市场。 动力与储能双线发展:多数企业同时布局动力电池与储能电池,提升产能利用率与市场抗风险能力

2.3、 电芯端趋势 大尺寸储能电芯普及:587Ah/628Ah 大电芯成为主流,亿纬锂能、鹏辉能源等企业加速量产。 固态电池产业化提速:金龙羽、清陶能源等企业布局固态电池产能,蜂巢能源在欧洲投运固态电池储能项目。 海外产能布局加速:中企在欧洲、东南亚等地建设生产基地,规避贸易壁垒,贴近终端市场。 动力与储能双线发展:多数企业同时布局动力电池与储能电池,提升产能利用率与市场抗风险能力

三、储能建设项目

3.1、 国内储能项目:电网侧独立储能成主流

3.2、 海外储能项目:中企技术输出与本地化布局

3.3、 储能端核心趋势 独立储能电站大型化:200MW/800MWh 及以上项目成为主流,亿纬锂能投运全球首座 400MWh 级储能电站。 固态电池储能应用:蜂巢能源在欧洲投运固态电池储能项目,固态技术开始在储能场景规模化应用。 国际市场拓展加速:中企在东南亚、中东、欧洲等地区斩获大额订单,全球市场份额持续提升。 大电芯技术赋能储能:628Ah 等大尺寸电芯降低系统成本,提升储能项目经济性。

3.3、 储能端核心趋势 独立储能电站大型化:200MW/800MWh 及以上项目成为主流,亿纬锂能投运全球首座 400MWh 级储能电站。 固态电池储能应用:蜂巢能源在欧洲投运固态电池储能项目,固态技术开始在储能场景规模化应用。 国际市场拓展加速:中企在东南亚、中东、欧洲等地区斩获大额订单,全球市场份额持续提升。 大电芯技术赋能储能:628Ah 等大尺寸电芯降低系统成本,提升储能项目经济性。本数据来源于上市公司公告、政府官网、行业媒体报道等权威渠道,时间范围为 2026年1月1日至 2026年2月22日。部分项目投资金额、产能规模等信息未完全披露,后续将持续跟踪更新。

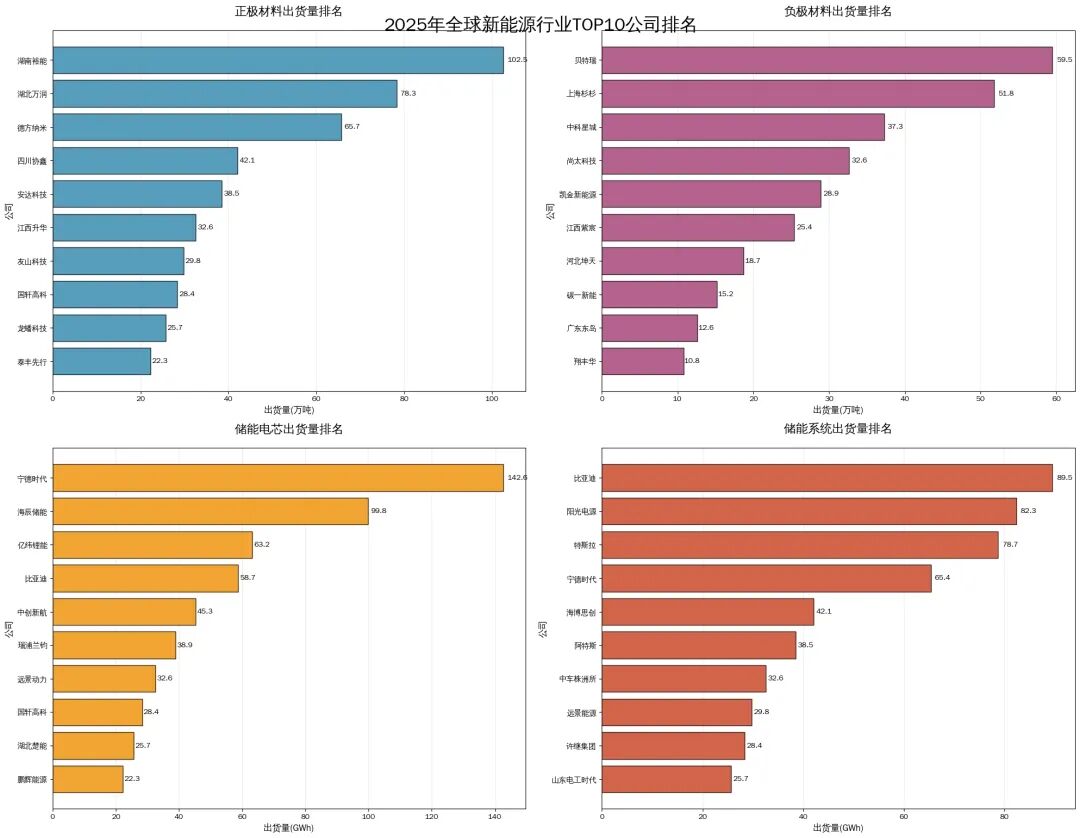

2025年行业出货情况:

2.1 正极材料(磷酸铁锂)排名(2025 年出货量,单位:万吨)

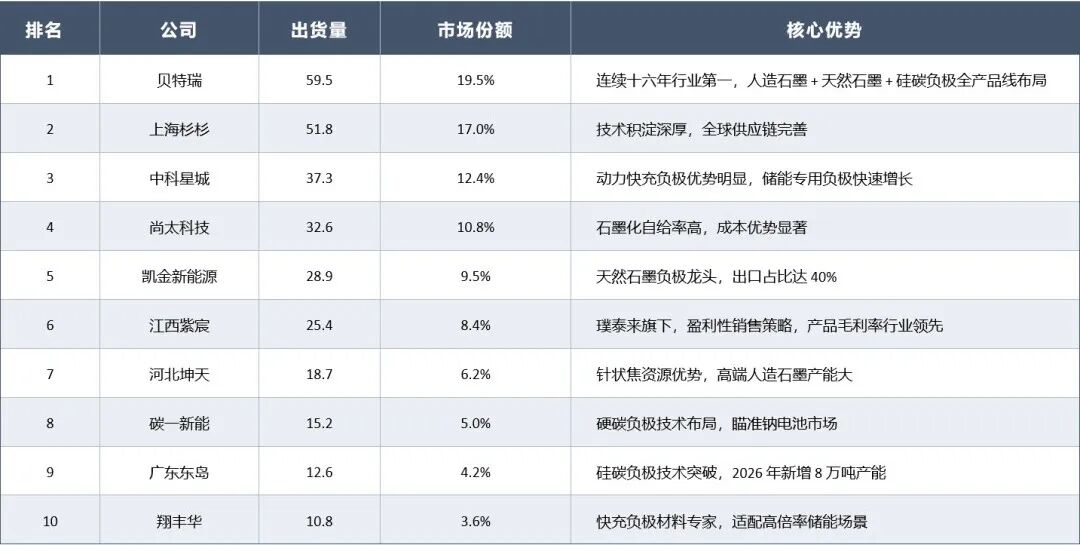

2.2 负极材料排名(2025年出货量,单位:万吨)

2.3 储能电芯排名(2025年出货量,单位:GW)

2.4 储能系统集成商排名(2025年出货量,单位:GWh)

本报告数据来源于EVTank、SMM、高工锂电、伊维经济研究院等权威机构2026年1-2月发布的行业白皮书与统计报告,时间范围为2025年全年。

文章来源:锂电工程

注:本站转载的文章大部分收集于互联网,文章版权归原作者及原出处所有。文中观点仅供分享交流,不代表本站立场以及对其内容负责,如涉及版权等问题,请您告知,我将及时处理。