牛市行情历来有布局科技赛道的投资逻辑,当下市场戏称投资电力设备与科技板块为“站在光锂”,核心围绕电力设备与电子通信两大高景气主赛道展开。从2026年一季度整体业绩表现来看,两大赛道涌现出超百家基本面优质的核心标的,具备深度研究与布局价值。

本文选取赛道龙头璞泰来作为研究样本,依托其2025年年报及2026年一季报披露数据,从经营基本面、业绩增长逻辑出发,系统拆解公司运营现状,并对中长期投资价值展开深度分析。

一、经营业绩研究

根据璞泰来2025年年报披露,新能源电池材料与服务是公司绝对的收入支柱,全年实现营收117.93亿元,在合并报表总营收中占比高达75.93%,在剔除抵消项后的核心业务收入中占比约67%,是公司利润和规模的核心来源。璞泰来主营膜材料、负极材料和功能性材料三大核心品类,是全球最大的独立涂覆隔膜加工商。该板块不仅体量最大,毛利率也达到32.93%,同比提升5.73个百分点,是盈利能力最强的业务板块。

新能源自动化装备与服务为公司第二大业务板块,全年营收45.69亿元,在合并报表中占比29.42%,在剔除抵消项后的核心业务收入中占比约26%,构成了公司的第二增长曲线。璞泰来产品覆盖锂电制造前中后段关键工序设备、锂电材料生产设备,凭借涂布机、注液机、基膜生产设备、隔膜涂布设备等核心产品的技术优势,形成了整线工艺装备服务能力。虽然该板块毛利率同比略有下滑,但仍维持在22.39%的水平,为公司提供了稳定的业务支撑。

产业投资贸易管理及其他业务全年营收12.69亿元,占合并报表总营收的8.17%,在剔除抵消项后的核心业务收入中占比约7%,毛利率仅为3.14%,对公司整体利润贡献有限。

整体来看,公司营收高度集中于前两大核心业务,合计贡献了合并报表口径下超过105%的营收(合并抵消项为内部交易冲减),其中电池材料业务是绝对的主力,装备业务作为重要补充,共同构筑了公司在锂电产业链中的核心竞争力。

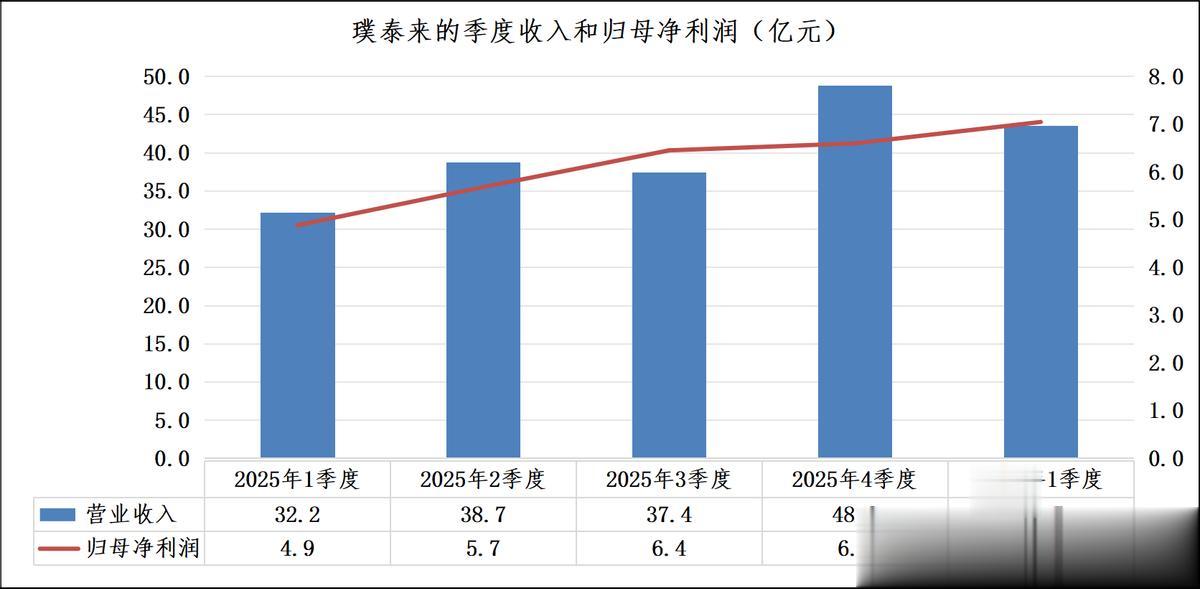

2025年以来,璞泰来单季营业收入从32.2亿元起步,在2025年四季度达到48.8亿元的阶段峰值,2026年一季度虽环比有所回落至43.5亿元,但仍同比2025年一季度大幅增长35.09%,延续了锂电材料业务的景气度释放。与此同时,归母净利润表现更为亮眼,自2025年一季度的4.9亿元起逐季攀升,至2026年一季度已达7.0亿元,同比增速高达42.86%,且连续五个季度实现净利润环比或同比正增长,盈利韧性显著增强。2026年一季度营收环比2025年四季度下降10.86%,但归母净利润仍实现环比6.06%的正增长,表明公司产品结构优化与成本管控成效显著,带动盈利能力持续改善。

二、估值研究

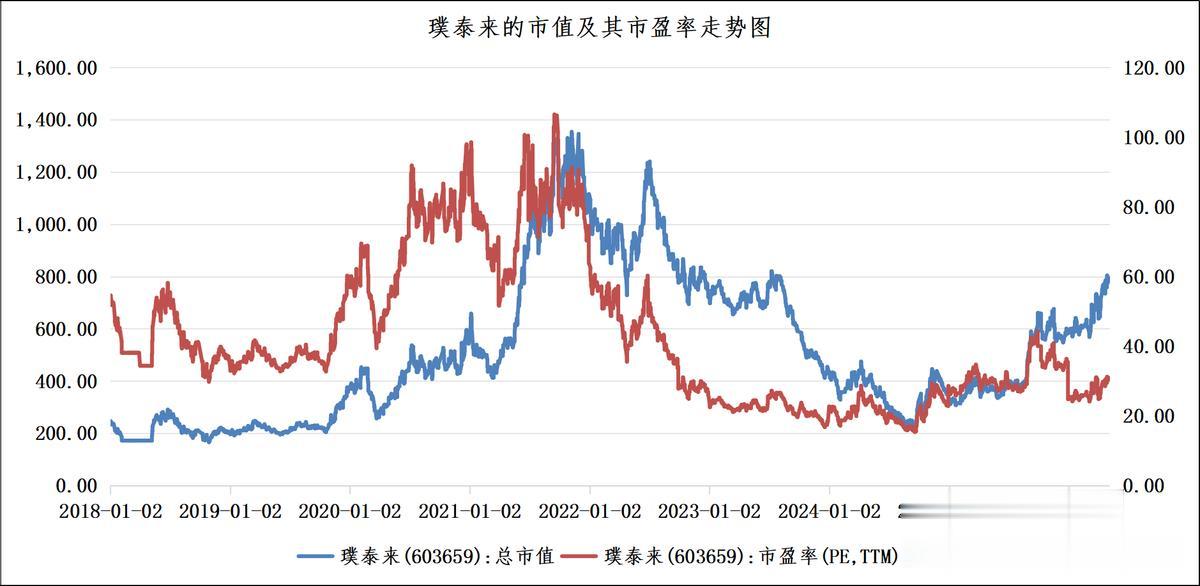

从长期维度看,璞泰来的市值与市盈率走势呈现出典型的成长股特征,估值与业绩增长高度共振。2018—2022年,随着新能源行业的高速发展,公司市值从不足200亿元攀升至超1300亿元的历史高位,同期PE(TTM)也一度突破100倍,充分反映了市场对其锂电材料龙头地位与成长前景的乐观预期。

2022年后,随着行业增速放缓与估值中枢回落,公司市值与市盈率同步进入下行通道,市值最低回落至200亿元附近,PE(TTM)也一度跌至20倍以下,估值泡沫得到充分消化。

进入2025年,随着公司基本面的持续改善,市值与估值开启修复行情。全年公司归母净利润逐季抬升,带动市值从年初的326.77亿元起步,至年末攀升至584.09亿元,涨幅超78%;同期PE(TTM)则在25-45倍区间震荡上行,反映出市场对公司盈利质量提升的认可。

值得注意的是,2025年下半年,公司市值与市盈率出现明显背离,市值在9月突破600亿元后持续高位运行,而PE(TTM)却因利润基数抬升而同步回落,这一现象印证了公司“利润增速跑赢估值增速”的特征,估值修复的核心驱动力已从情绪驱动转向业绩驱动。

2026年以来,公司市值延续上行趋势,截至5月6日已达794.10亿元,较2025年初增长超143%;同期PE(TTM)稳定在25-31倍区间,显著低于行业景气高点时的估值水平。

横向对比来看,当前估值既低于公司自身历史中枢,也处于锂电材料板块的合理区间,估值修复仍具备一定空间。从市值与PE的关系来看,当前市值的上涨更多由业绩增长与行业景气度复苏共同驱动,而非单纯的估值抬升,整体估值安全边际较高,也反映出市场对公司中长期盈利确定性的认可。

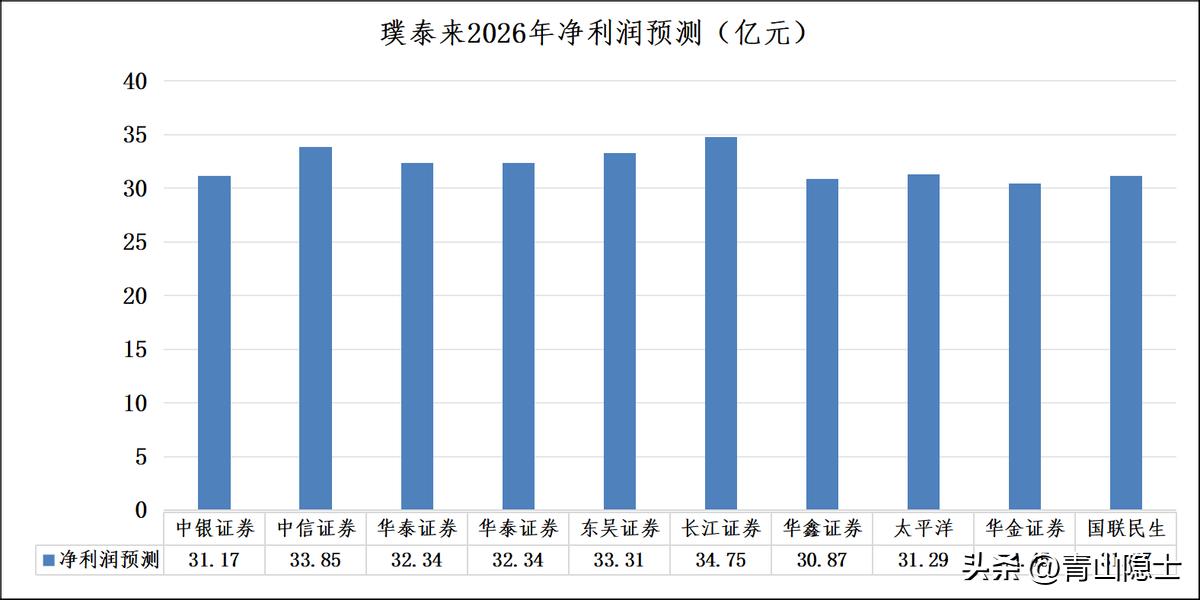

市场机构对璞泰来2026年的业绩增长普遍抱有乐观预期,从多家券商的一致预测来看,公司全年归母净利润中枢约为32.25亿元,整体区间在30.45亿元至34.75亿元之间,预期增速较为集中,分歧度较低。以2025年公司归母净利润23.59亿元为基数测算,市场预期2026年净利润同比增速中枢约36.7%,头部机构给出的最高增速接近47.3%,反映出行业对公司盈利修复的强信心。

结合当前公司794.1亿元的市值来看,按市场一致预期净利润测算,璞泰来2026年动态PE约为25倍,显著低于行业景气高点时的估值水平,也处于公司自身历史估值中枢的合理区间。机构普遍认为,随着公司业绩兑现度的提升,当前估值仍具备一定修复空间,这也为后续市值的持续增长提供了基本面支撑。

三、小结

基于PEG=1的成长股估值逻辑,以市场一致预期的2026年净利润同比增速36.7%为基准,璞泰来合理估值中枢可对应约36.7倍PE。按此测算,公司2026年目标市值约为1183.58亿元,较当前794.1亿元的市值仍有约50%的上行空间,估值修复与业绩增长的双重驱动明确。

从行业周期与公司基本面来看,本轮新能源景气复苏中,璞泰来凭借材料与装备双轮驱动的竞争格局,叠加产品结构升级与成本优势的持续释放,盈利确定性显著增强,突破上一轮景气周期的市值前高具备较高概率。