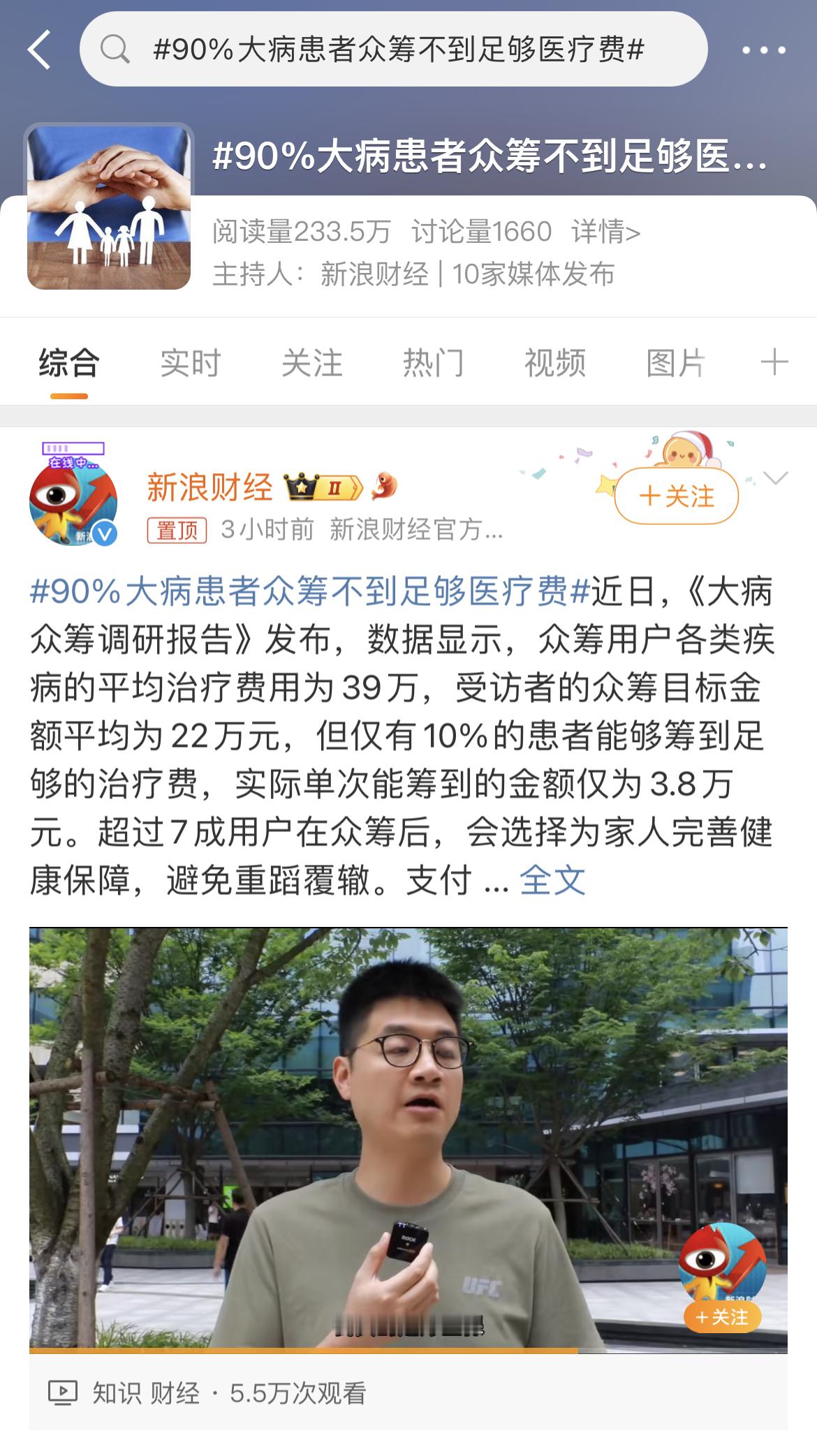

今天看到一个热门话题,聊到其实只有十分之一人在重症的时候可以真正筹够钱,这个数字比我想的要少得多。

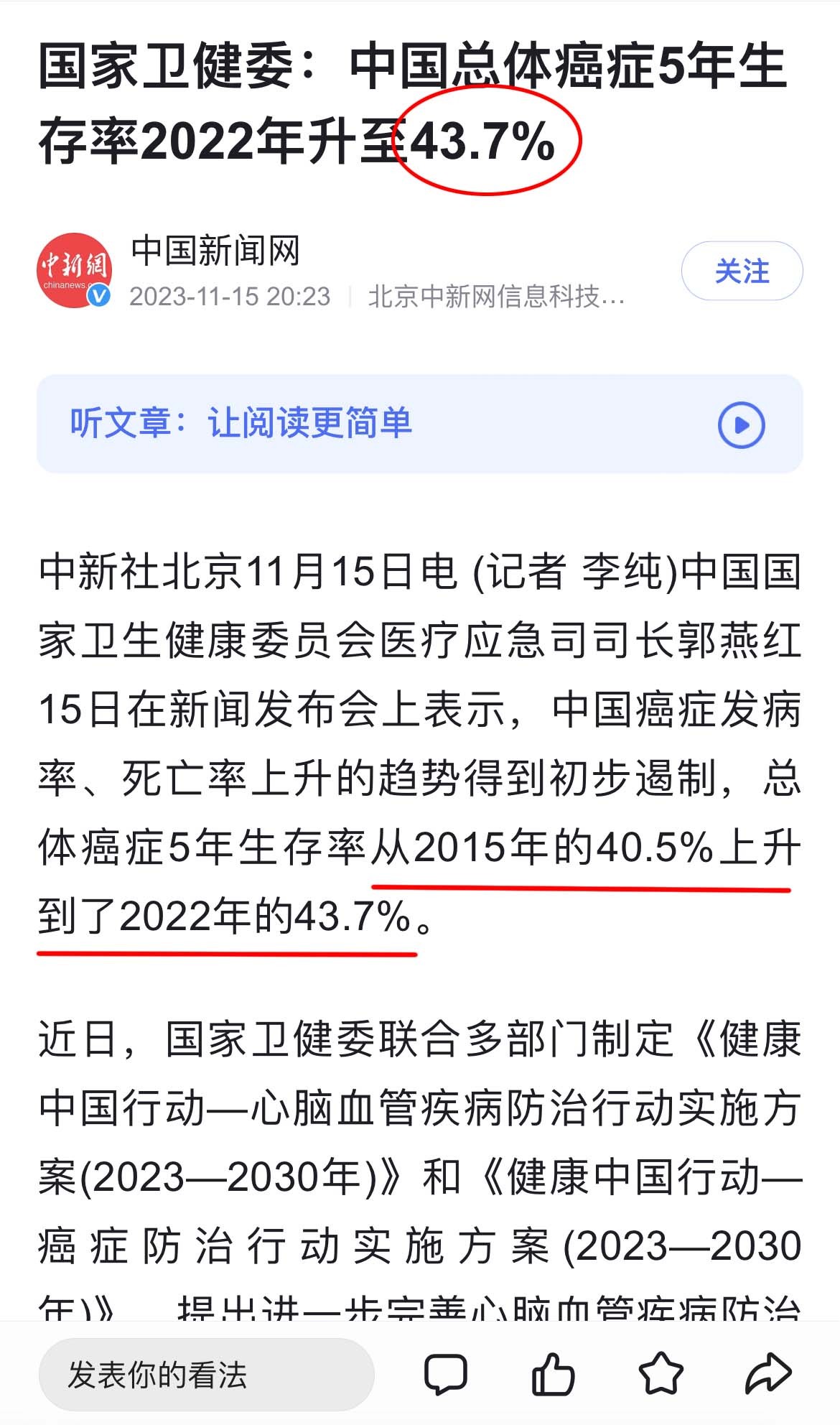

先讲现实的情况。目前国内发病致死率最高的癌症和心血管这两类疾病,都是能治的,但是费用不低。能治的意思是,根据国家癌症中心工作报告数据,我国总体癌症5年生存率上升到了43.7%,女性最高发的乳腺癌生存率更高达90%。5年生存率越高,临床上就意味着可以接近治愈的效果,带癌像普通人一样生活。

费用不低的意思是,这类疾病需要长时间的治疗,包括但不限于使用进口、靶向药物,比如帕博西尼7万多一盒、依鲁替尼8万多一盒,一吃就是很多年。

我们在医院里见到癌症患者放弃的情况,很多不是治不了,而是没钱,不治了。这时候众筹有用吗?有用,但是大部分人离凑齐全部医疗费还很远。就像我刚说的,相关调查统计显示,仅1成的众筹患者筹集到了全部的目标资金,有4成用户仅能筹集到目标金额的1到3成。但有70%的患者在事后给自己或者家人购买了商业医疗保险。

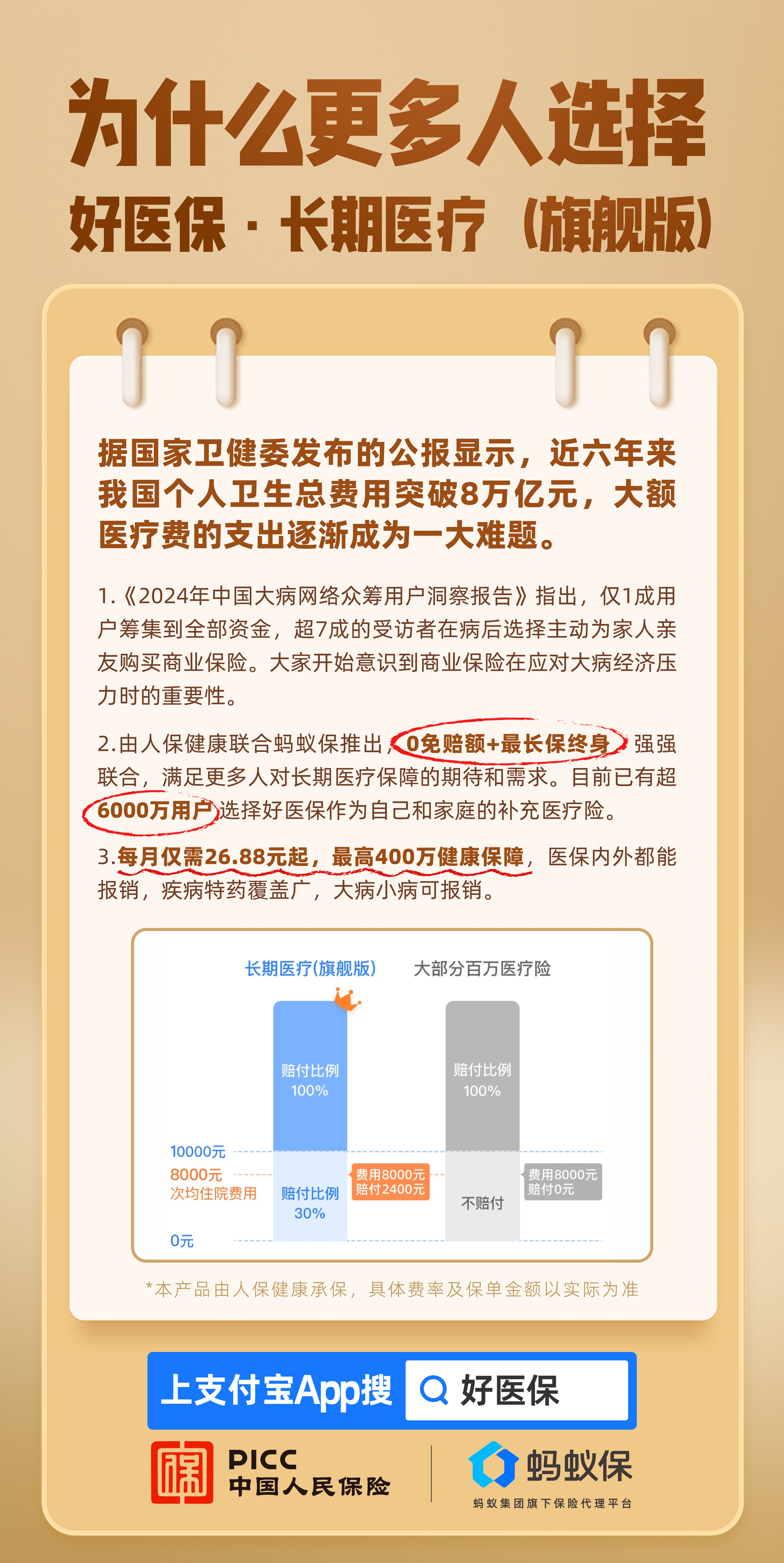

说到底,救命的事情,全指望发生以后众筹肯定不行,关键的时候还是要有自己的兜底办法,有条件的可以给自己多备个补充医疗保险。目前市面上已经有很多类型的百万医疗险,可以先看门槛高低再看保障期限,就像刚刚说的癌症和心血管,有些不保,保的大部分都只保20年,但是随着年龄增加,患病的几率是越来越高的,过了20年以后呢?想要保长期的其实可以看看支付宝上的好医保·长期医疗(旗舰版),它的优势还是很明显的:在一般疾病保证续保20年的基础上,叠加了癌症和11种心血管疾病保终身。而且医保内外都覆盖到了,赔付门槛也降到了0免赔额,确实性价比很不错,我身边挺多人买的都是它,#6000万用户选择的好医保# 大家有需要的可以上支付宝搜【好医保】看看。

当然我的建议是,趁着身体健康,经济条件过得去,可以尽早买上,别拿健康赌未来。