很多小伙伴跟风入手年金险,结果买完之后才发现,比别人少赚几十万!

😭可惜之前没了解好,现在想换已经来不及了

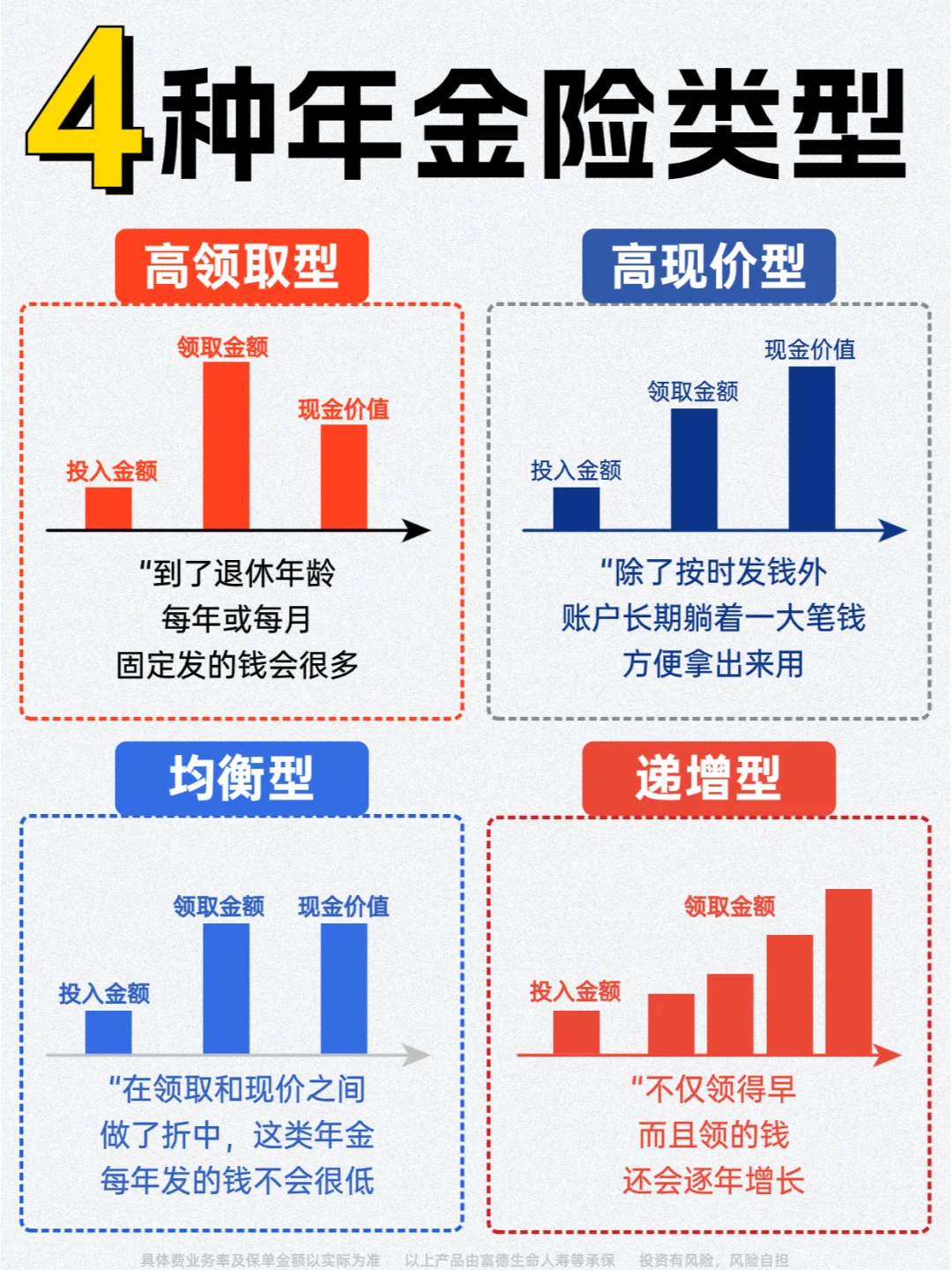

这篇干货清晰明了告诉大家,年金险的4种类型以及优缺点

建议大家收藏好,想帮忙挑选/测算收益的,也可以随时🔔哦

.

年金险,简单来说是可以提供定期、等额现金流的保险

它可以提供与生命等长的现金流,比较适合作为固定的每年的养老金

🔥这也是年金险越来越火的原因

.

第1️⃣种:高领取型

到了退休年龄,每年或每月固定给你发的钱会很多!

👩以30岁女性,每年交5万,交10年,60岁开始领为例

图2👆这款每年能领7万5,领的钱是四种类型当中最多的

.

但这类年金,要么规定了只能领十几二十年,比如这款就是领到80岁

要么现价不会太高,甚至有的开始领钱后,就没有现价了

如果你就是纯纯考虑自己养老,对这笔钱没有其他想法

💰就想老了能多领就多领,那这类年金就很不错

.

第2️⃣种:高现价型

就是除了按时给你发钱外,账户上还能长期躺着一大笔钱方便你拿出来用

比如图3👆这款,一直到100岁,账户里都还有52万

💰相当于你领了41年,投入的钱一分没少,还白拿186万

也正因它随时能灵活拿钱,相对的每年领到的钱就要少很多

但能随时拿出一笔钱来支援,也还是很不错

.

第3️⃣种:均衡型

这类年金,每年发的钱不会很低

现价大多也能持续终身,把不可能三角做到一个极致平衡

💰像图4这款,领取每年比【高领取】的少1万多,

💰但是现价在很长一段时间里能有【高现价】的七八成

适合既不想领得太少,还想要有一定灵活性的人群

.

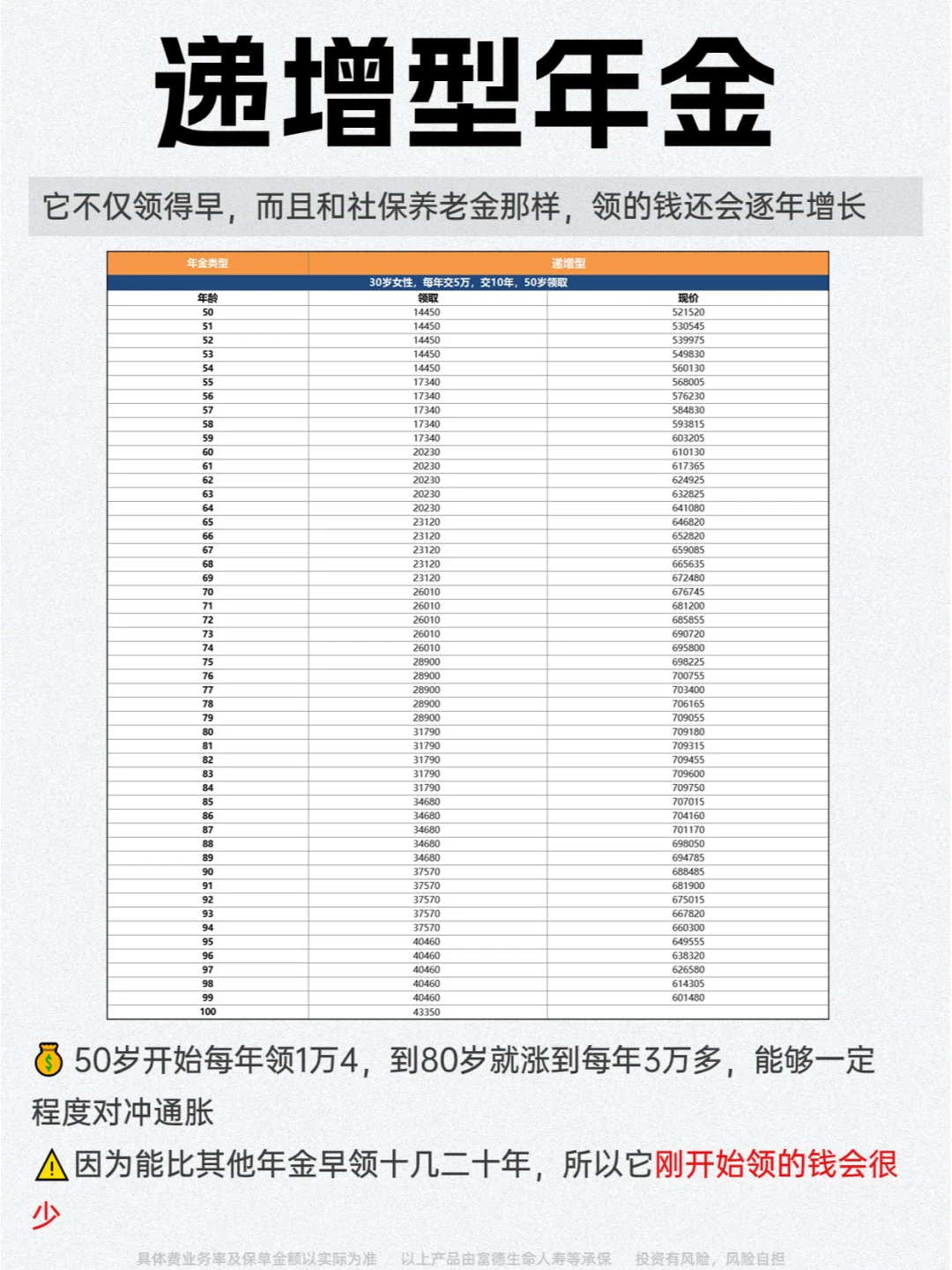

第4️⃣类:递增型

不仅领得早,领的钱还会逐年增长,

图5👆如50岁开始每年领1万4,到80岁就涨到每年3万多

不过因为能比其他年金早领十几二十年,所以它刚开始领的钱会很少

😍如果想早点退休,但身体还可以,打打零工赚零花钱,这时候领少点没问题

😍随着年纪越来越大,已经不再能工作了,再来多领点

.

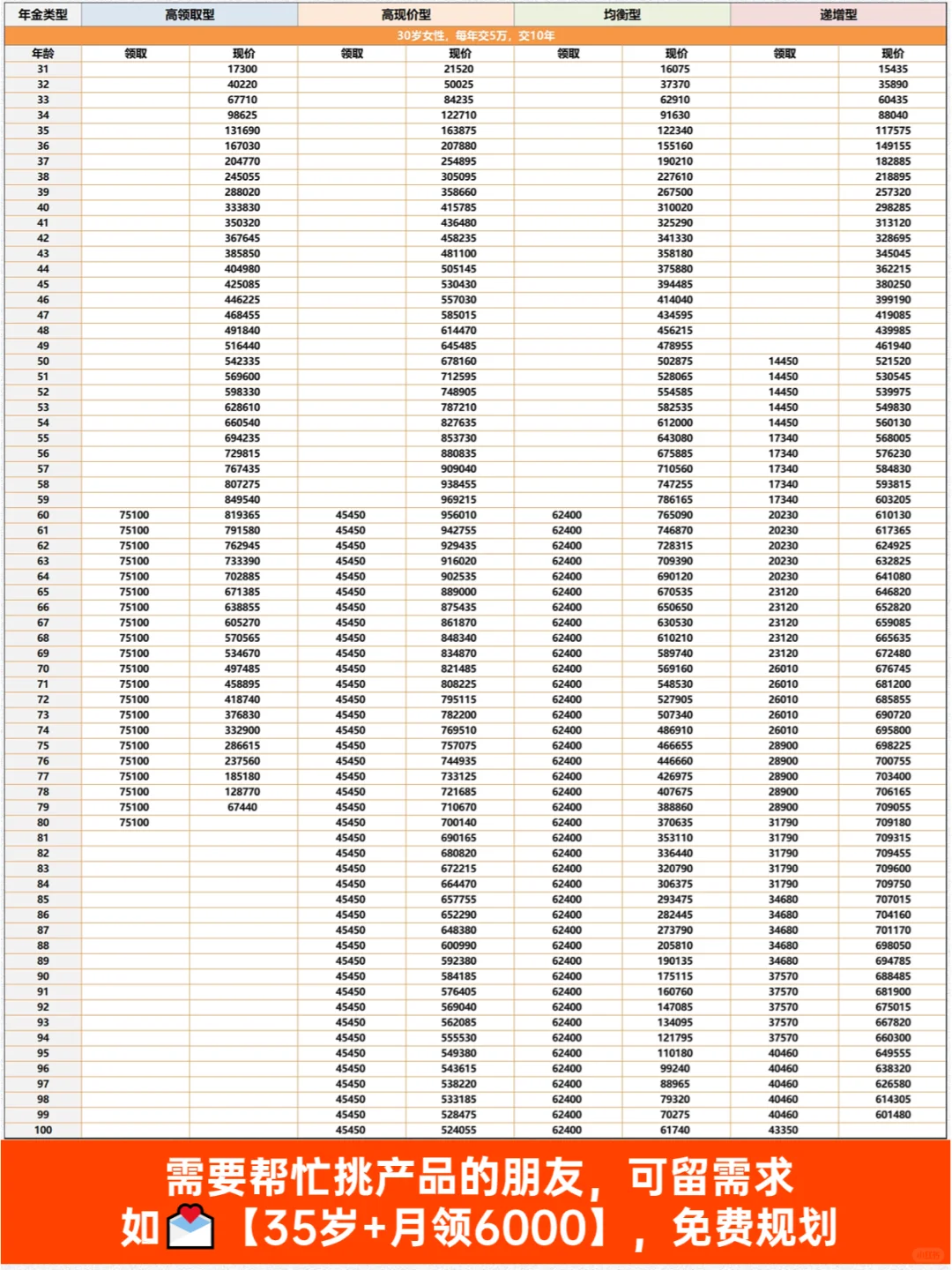

图6👆大对比!综合来看每类各有千秋!

具体怎么领,领多领少,还是要结合个人需求

比如保司实力、养老社区、增值服务等等

如果想图方便,直接🔔你现在年龄+希望老了月领多少钱

比如【35岁+月领6000】,小蓝免费帮你规划哦

年金险 年金险怎么选 年金险养老 年金险攻略 保险 保险怎么买 储蓄险 储蓄险怎么买

具体费业务率及保单金额以实际为准

以上产品由富德生命人寿等承保

投资有风险,风险自担