第一批90后已经开始面临养老压力了~~

👉我国养老金有三大支柱:公共养老金、职业养老金、个人养老金

但随着老龄化和少子化到来,养老金总额增加少、消耗大

😐也就是说,未来我们能拿到的社保养老金,很难大幅上涨

想要更体面的养老生活,还得靠自己,适当补充一些商业养老金

.

30岁这个年龄段正是年富力强的时候,离退休也还有比较长的一段时间

🧐可以开始用年金险提前储蓄养老金,到了约定时间,就能一直固定领钱,享受退休生活

当然,如果30岁左右没来得及准备,40岁左右开始也不算迟

👇那两个不同年龄段规划,收益差距有多大?

.

差别1️⃣:领的钱少了

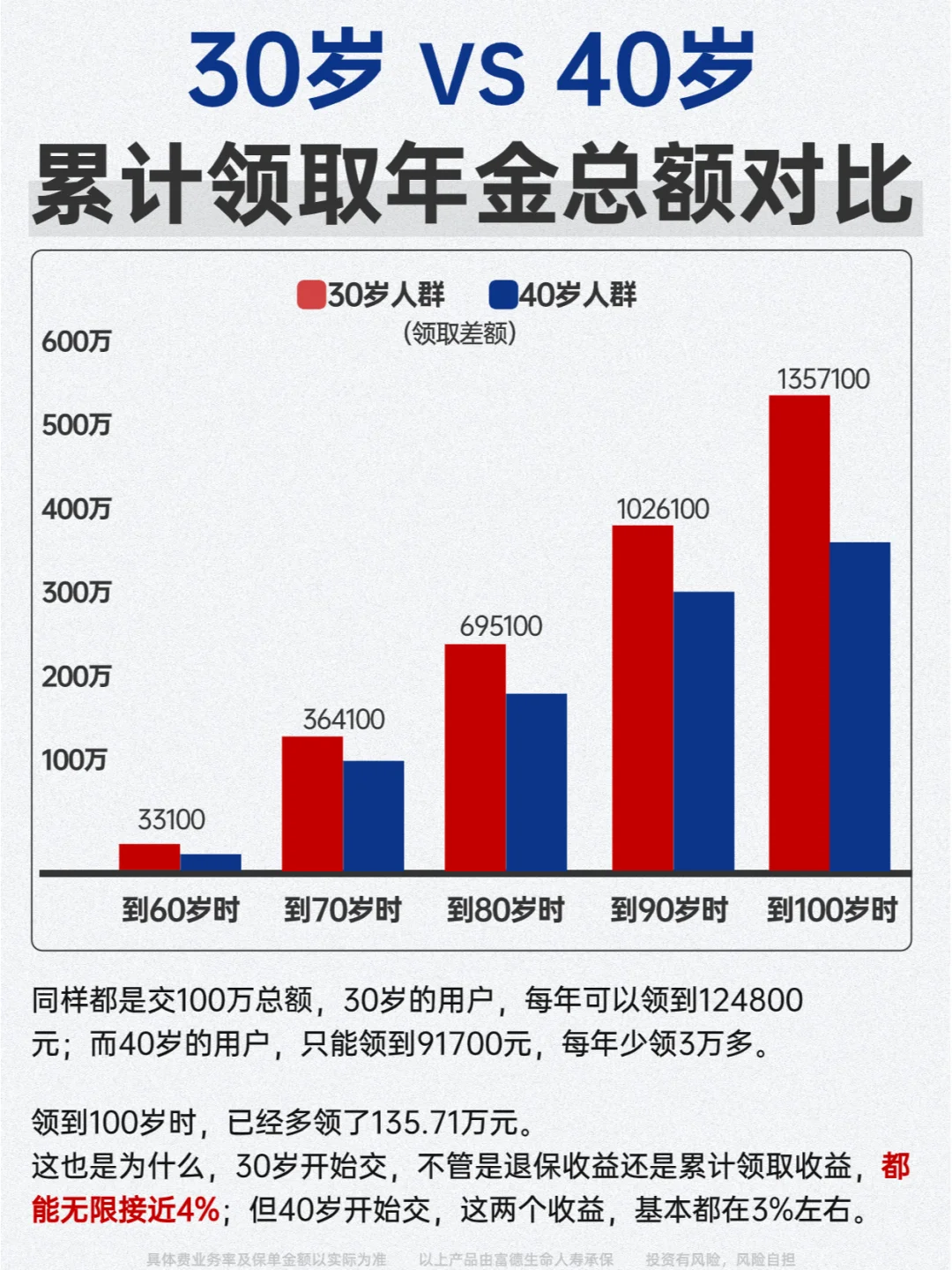

图3展示了男性年交10万,交10年,60岁起领

30岁和40岁两个投保年龄的养老金区别:

💰同样都是交100万总额,30岁的用户,每年可以领到124800元;

💰而40岁的用户,只能领到91700元,每年少领3万多

.

领到70岁时,30岁的用户比40岁的,累计多领了36.41万元;

💰领到100岁时,已经多领了135.71万元

💰早交10年,到最后能多领近150万

这也是为什么,30岁开始交,不管是退保收益还是累计领取收益,都能无限接近4%

💁♀️但40岁开始交,这两个预期收益基本都在3%左右

.

差别2️⃣:交的钱多了

我们再反过来推算,同样是交10年,每年领12.48万左右,60岁起领

💰40岁用户每年需要交13.5万左右保费

💰比30岁用户每年多交3.5万,10年多交35万保费

所以,30岁买年金险和40岁才开始买相比

💪同样的保费,每年领的钱更多了;同样的领那么多钱,能节约更多的保费

.

人无远虑必有近忧,养老问题是我们每一个人都无法回避的

养成储蓄和理财的习惯,更早地考虑并实施养老计划才对自己有利

想规划你的养老金

留🔔【养老】,小蓝帮你免费测算

养老 退休 退休金 养老金 年金险 年金险怎么选 年金险养老 年金险攻略 保险 保险怎么买 储蓄险 储蓄险怎么买

具体费业务率及保单金额以实际为准

以上产品由富德生命人寿承保

投资有风险,风险自担