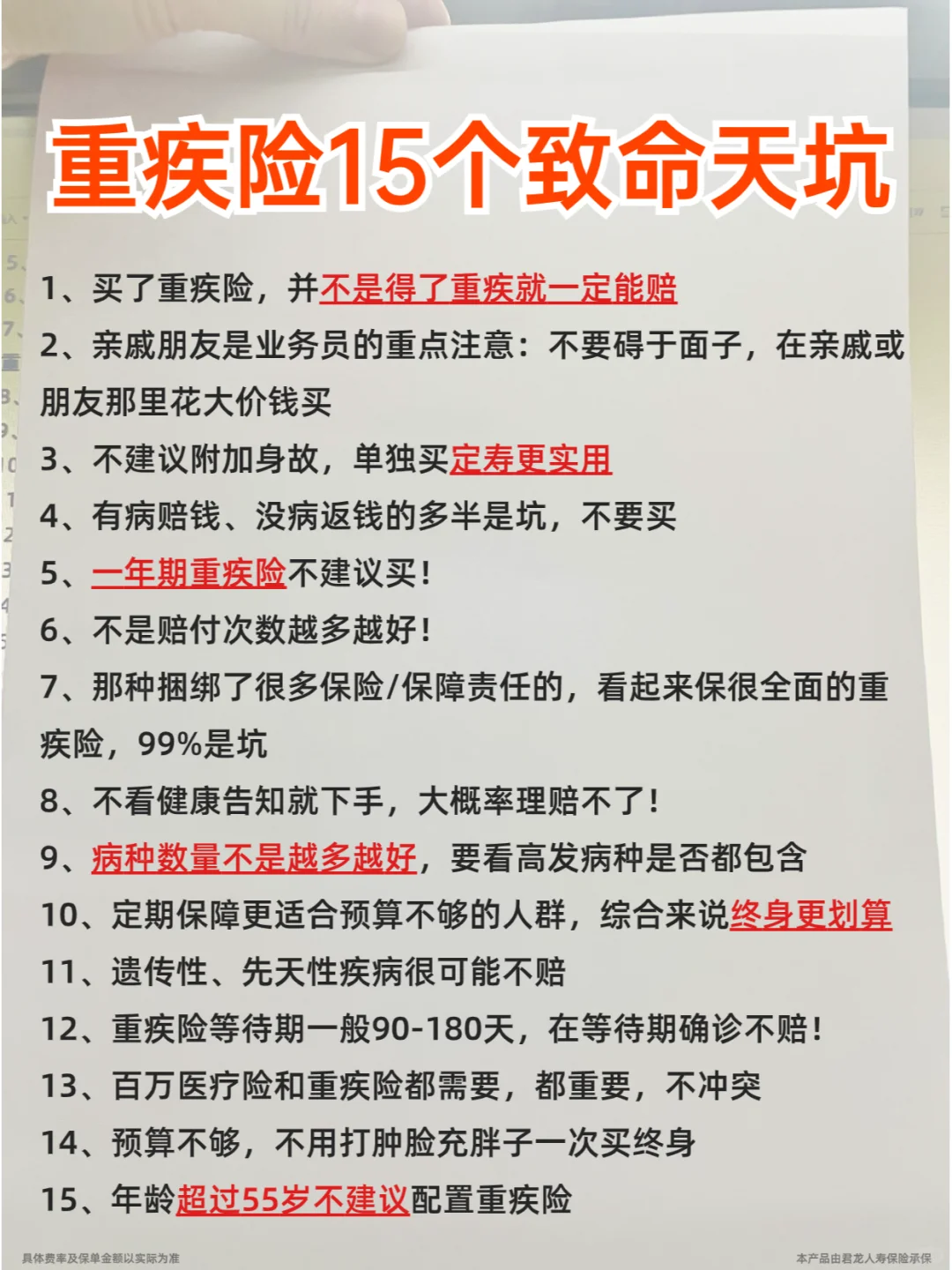

重疾险一直以来都被包装得太好了:

✅高杠杆✅得病赔一笔钱✅弥补收入损失

直接摆平了大病后家里的经济问题

但是我敢打赌,如果你不知道这3个重疾险真相👇

那么很可能你就是被割的韭菜

.

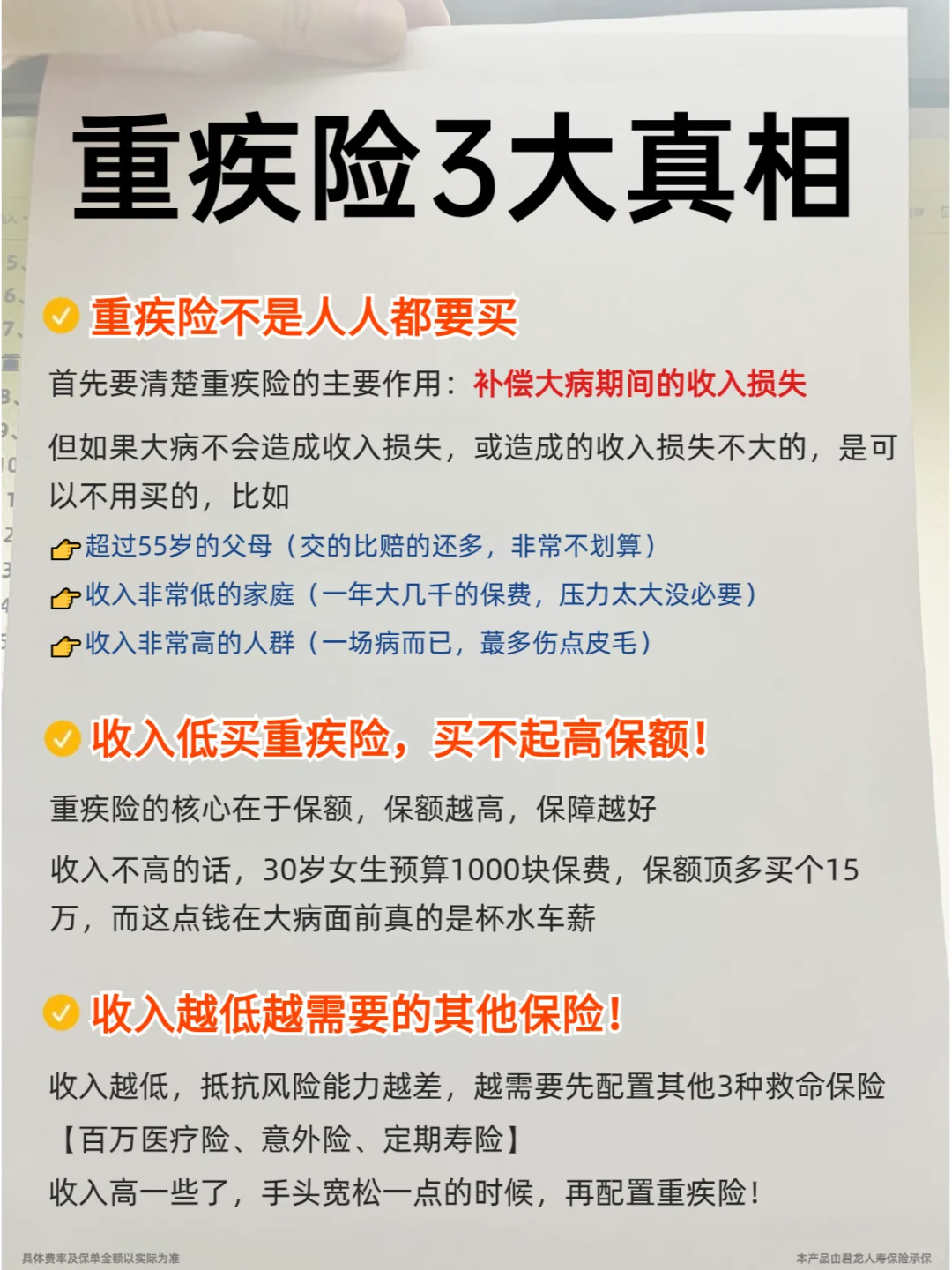

⚠️真相一:重疾险不是人人必需的

重疾险最大的功能,就是为了填上大病期间造成的经济损失

如果患病不会太影响你自己的钱包,是可以不用买的

而且上了年纪的父母,或者是收入特别低的人群

想花小钱去解决治病报销的问题,配个百万医疗性价比会更高

.

⚠️真相二:穷人买重疾险买不起高保额!

买重疾险就是买保额,保额太低在大病面前起不了作用

而收入太低的人群,即使勉强买

也只能买个10来万的保额,没意义

.

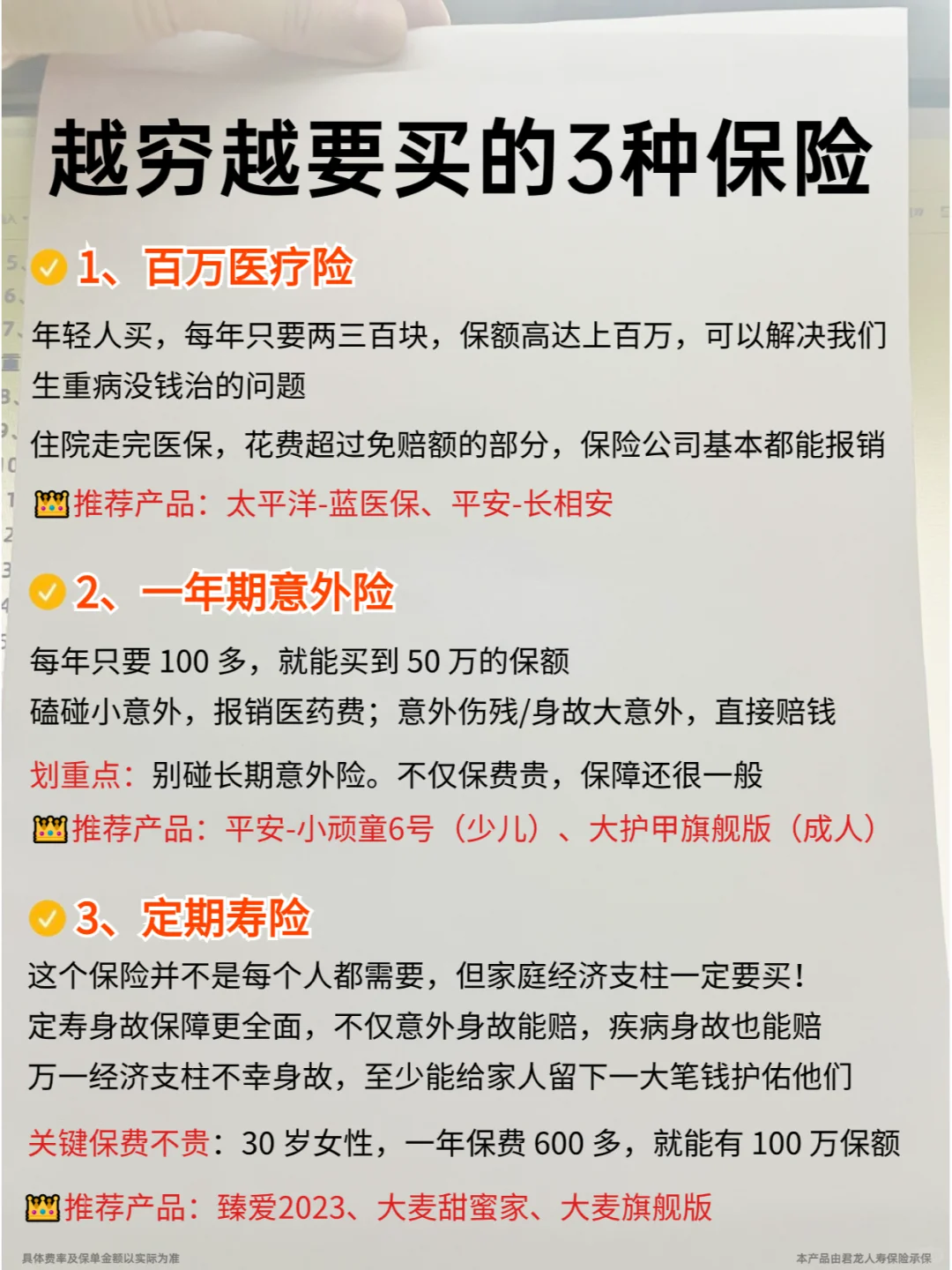

⚠️真相三:穷人更需优先买的3种救命保险

收入越低,抗风险能力越差,这3种保险不仅实惠,关键时能救命👇

💪百万医疗险:解决各种疾病医疗费,补充医保不能报销的。一年几百块钱就能买到上百万的报销额度

💪意外险:保意外导致的身故/伤残/医疗门急诊等。一年保费仅需一百多

💪定期寿险:人不在了就赔,能留给家人一笔💰。100万的保额,一年只需几百块钱

如果为了买重疾险占用太多保费,导致其他保障的缺失,那真的太不划算了

.

说这么多,俺绝不是让穷人放弃重疾险

而是更建议在收入低的时候,先把刚需保险配好

等手头宽裕了,再考虑性价比高的消费型重疾险

·

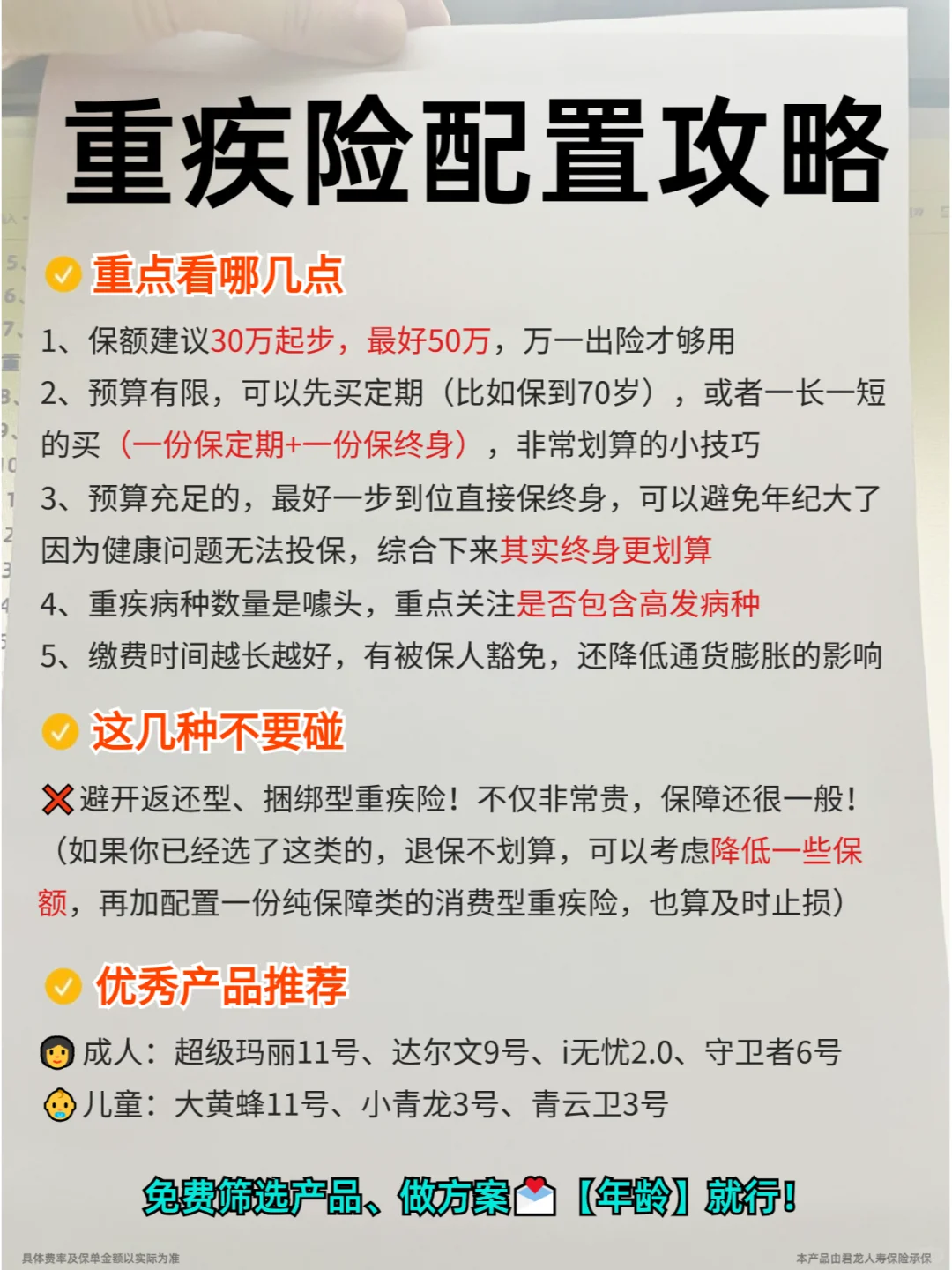

以下三个干货,包你买到性价比高的重疾险

1️⃣趁早买

越年轻越健康,保费越实惠

💰3岁女孩50万保终身,一年只要1905元

💰30岁女生30万保到70岁,就去到1794元

.

2️⃣买消费型重疾险

上面推荐的重疾险都是消费型的

比起返还型、两全型动不动上万的保费

💪性价比更高,保障更好

·

3️⃣保障期限选择定期,拉长缴费时间

预算有限,我们可以选择保到70岁,选择30年缴费

既能降低通货膨胀的影响,还可以降低每年缴纳的保费,减轻压力

.

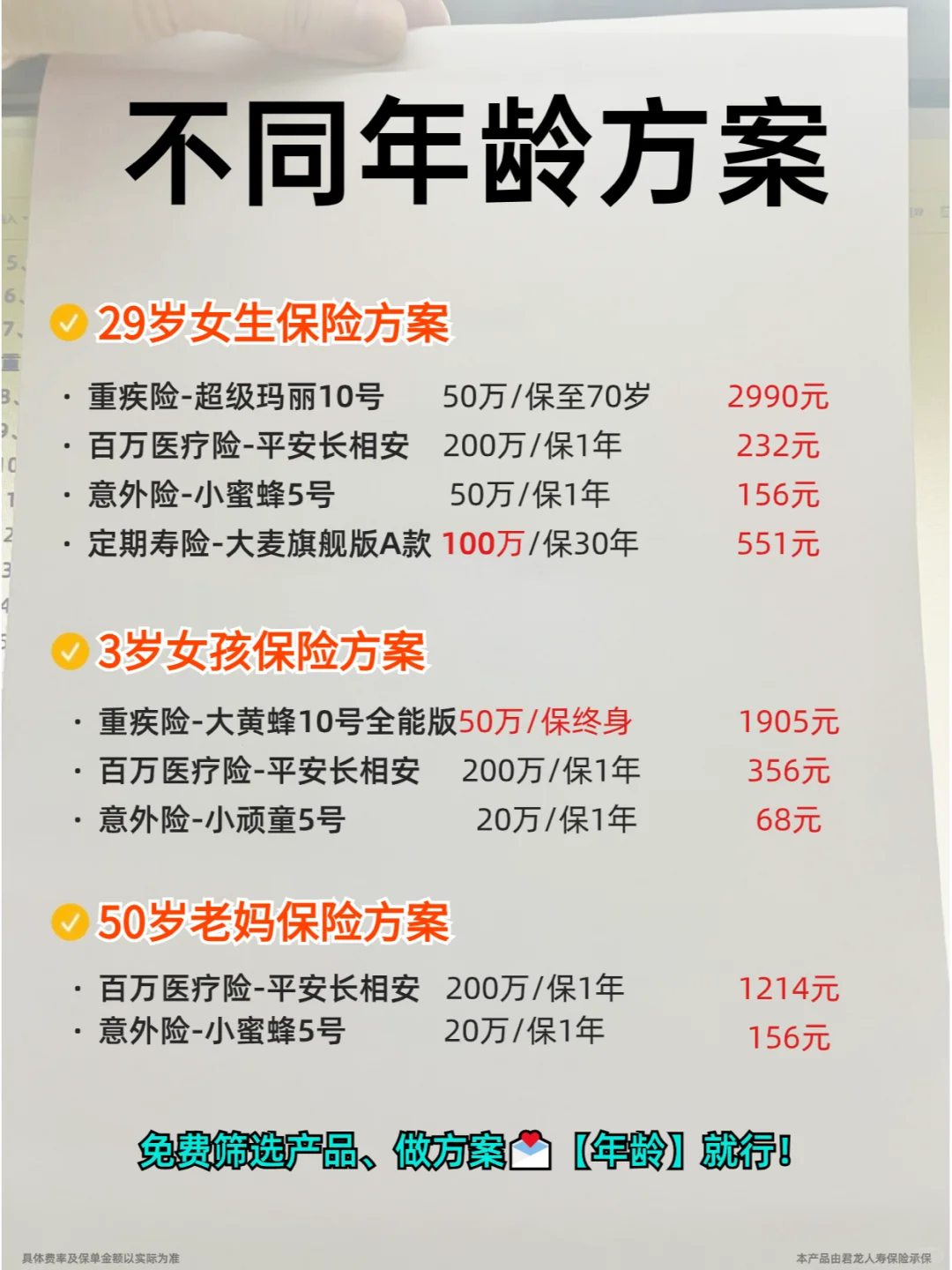

👆图5贴了不同年龄段的保险方案,大家可以参考一下

不知道怎么搭配保障

想要免费筛选产品、做方案,可留🔔【年龄】

小蓝看到后会第一时间回复哦

重疾险 重疾险怎么选 重疾险推荐 重疾险怎么买 重疾险避坑指南 保险 保险怎么买

具体费率及保单金额以实际为准

本产品由君龙人寿保险等承保