受益于美联储降息,对国内资产的影响也偏正面,主要体现在以下几个方面:

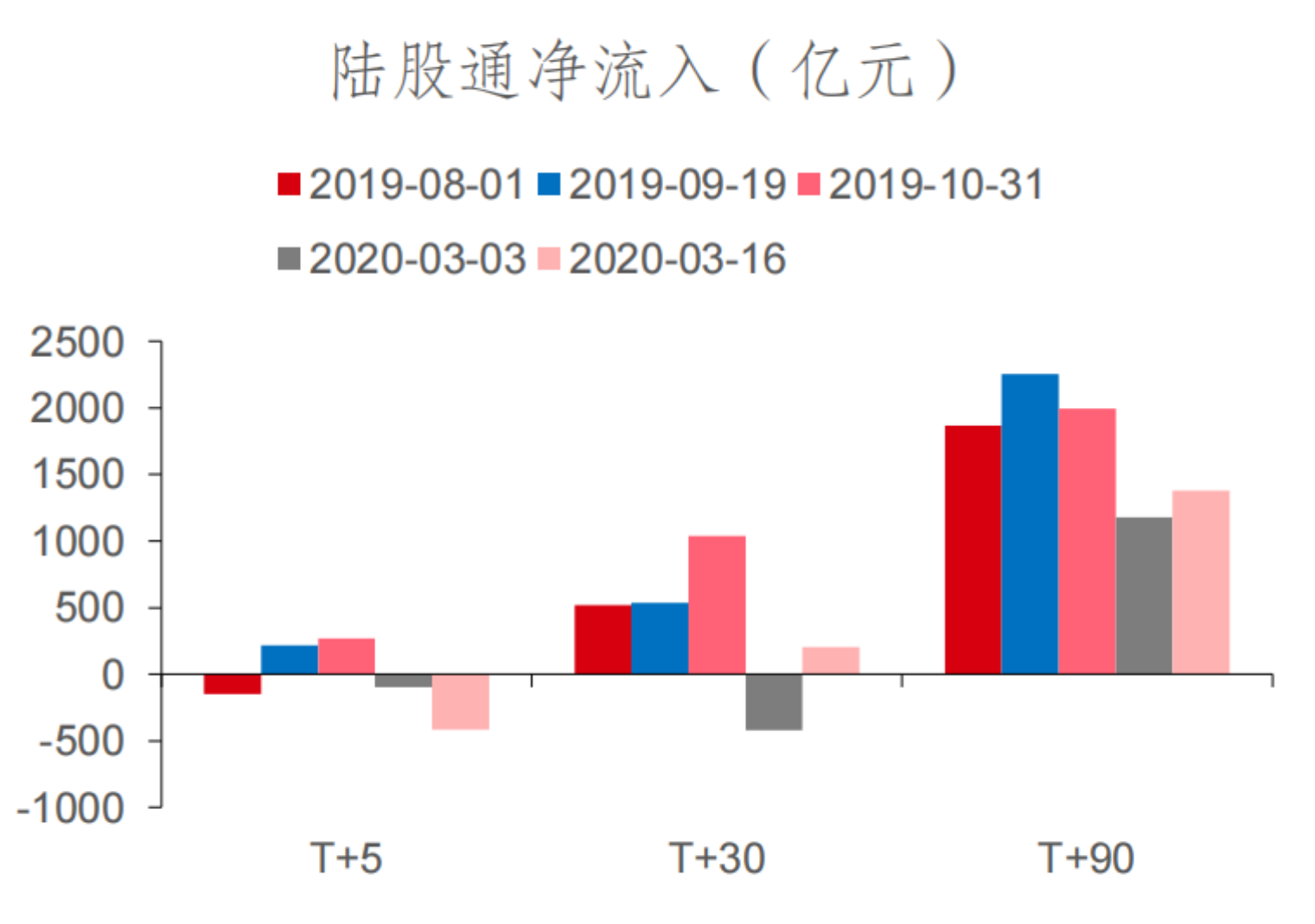

首先是流动性利好,体现在多个方向: (1)政策:美联储降息将带来全球流动性改善,国内降准降息也有望跟进,尤其再临MLF续作窗口(8月26日),9月流动性季节性紧张,货币宽松预期上升; (2)汇率:美联储降息美元指数持续走弱,人民币汇率对国内宽松的掣肘下降,货币宽松预期下汇率稳定性加强; (3)A股:降息周期下外资可能净流入中国资产,复盘2019年降息周期中5次降息操作,降息后短期(一个月、三个月内)外资以流入为主。

其次是基本面利好。对照历史经验,美联储降息前后,全球经济正在从过热转变为衰退,中国经济基本面同样受到影响。而降息落地助于提振经济复苏预期,加上国内政策偏积极,设备更新、消费品以旧换新、地产放松等政策大概率加速落地,市场对经济修复预期可能上升,但这一块仍需等待数据验证。

从外资偏好的方向看,重仓电力新能源、白酒(食品饮料)、电子、医药等核心资产,2024年来持续买入银行、公用事业等红利资产,如果降息带动外资回流A股,其重仓的核心资产有望迎来估值修复。

此外,美联储降息或带动人民币走强,汇率压力缓解,家电、电子、有色等这类高外币借款占比行业受益于人民币升值带来的还款压力降低。