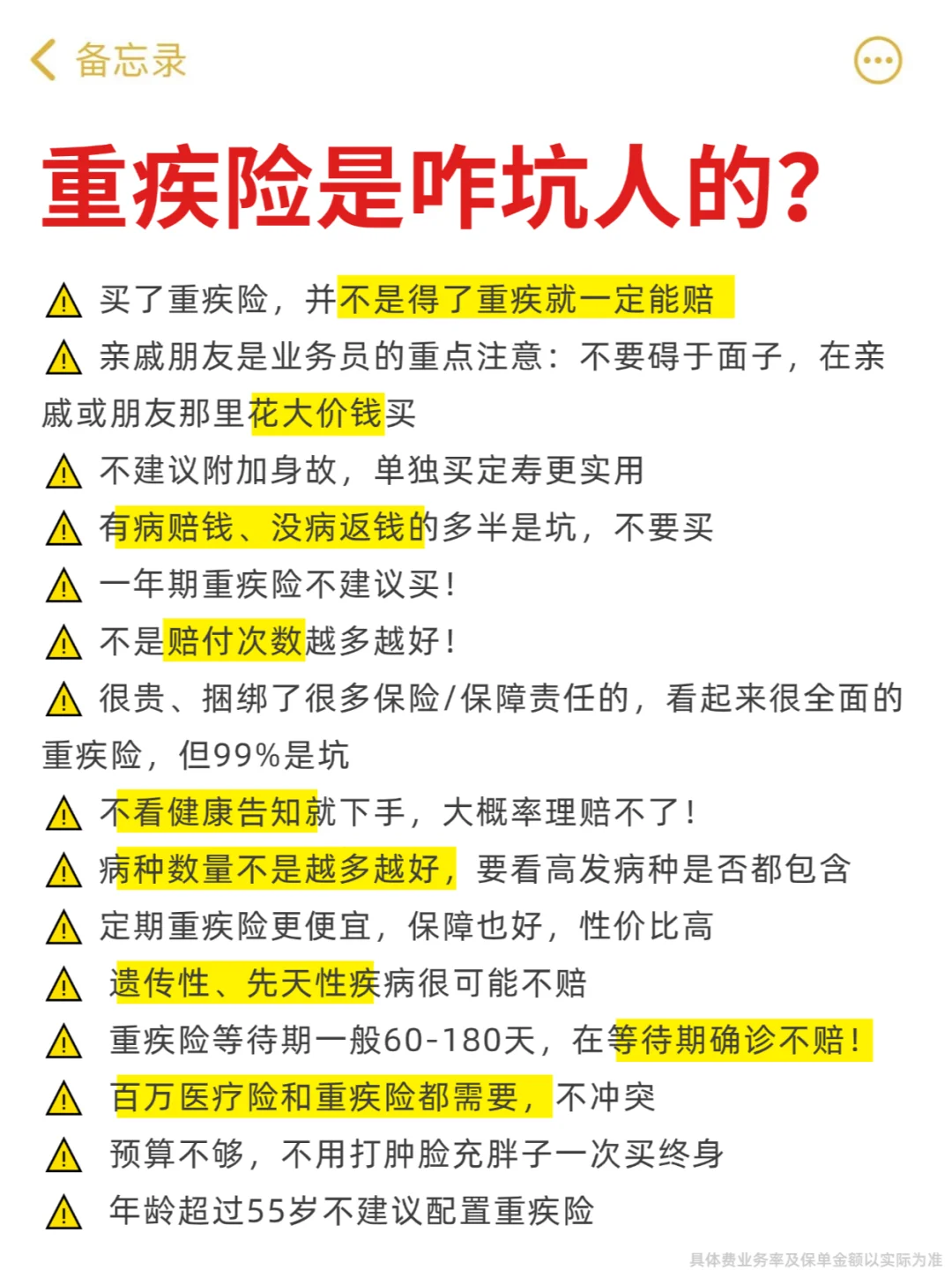

❌买重疾险的家人们千万要注意了:重疾险属于最贵的险种之一,一交又是几十年,没搞懂它的朋友们,不要轻易买重疾。

❌尤其是之前有个姐妹听说业务员给她说“有病治病,没病返钱”,一时心动就买了,结果被确诊甲癌后,因为没有如实健康告知被拒赔了

.

为了不让更多姐妹和重疾险之间的相互奔赴变成相爱相杀

📝这份攻略记得点赞收藏~

.

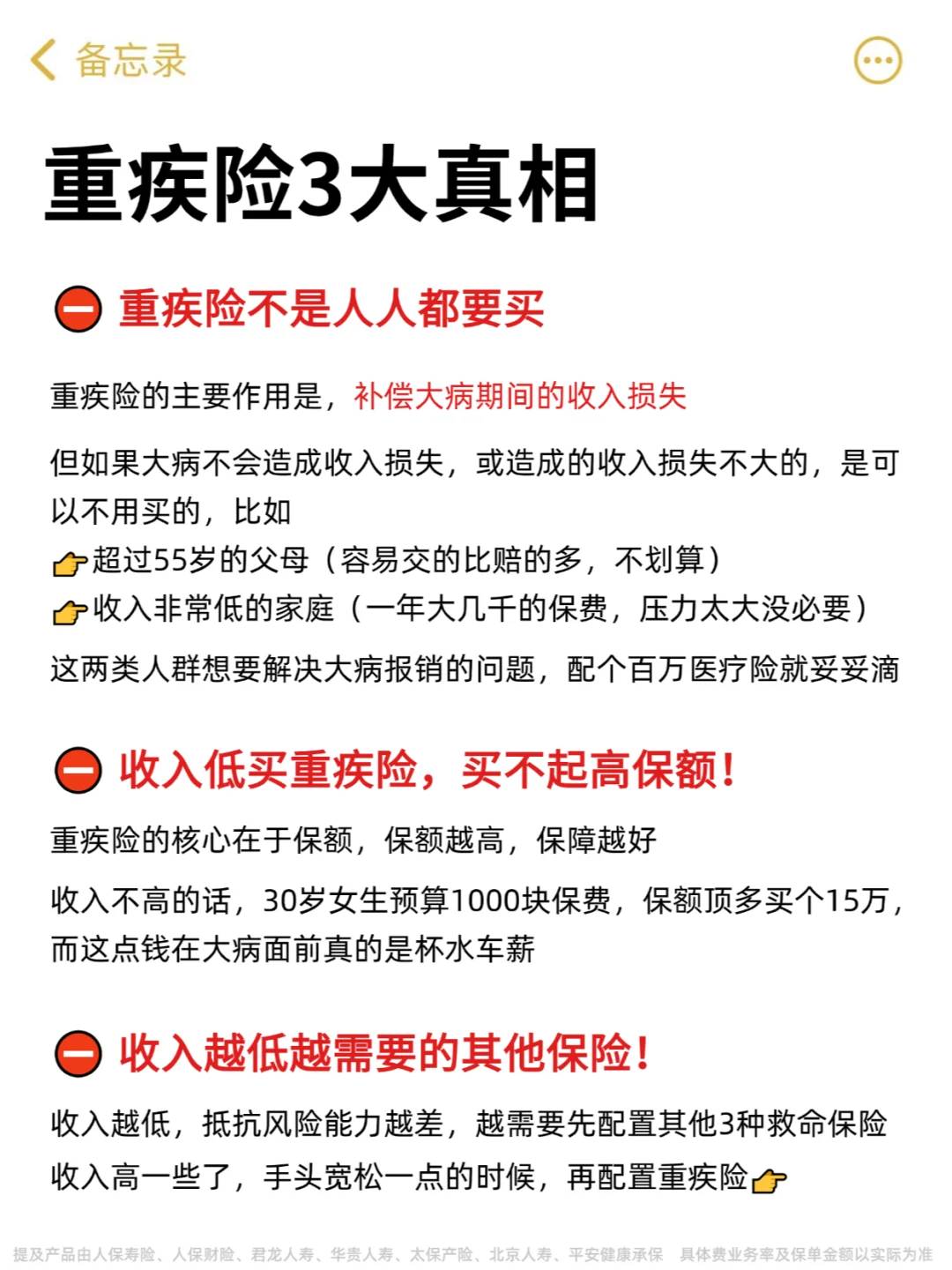

⛔【真相一】重疾险不是人人必需的

重疾险主要作用,是为了弥补大病期间造成的收入损失

如果患病不会有太多收入损失,是可以不用买的

比如上了年纪的父母,以及收入特别低的人群

✌这两类人想解决治病报销的问题,配个百万医疗险就妥妥滴

.

⛔【真相二】穷人买重疾险买不起高保额!

买重疾险就是买保额,保额太低在大病面前起不了作用

而收入太低的人群,即使勉强买,也只能买个10来万的保额,没意义

.

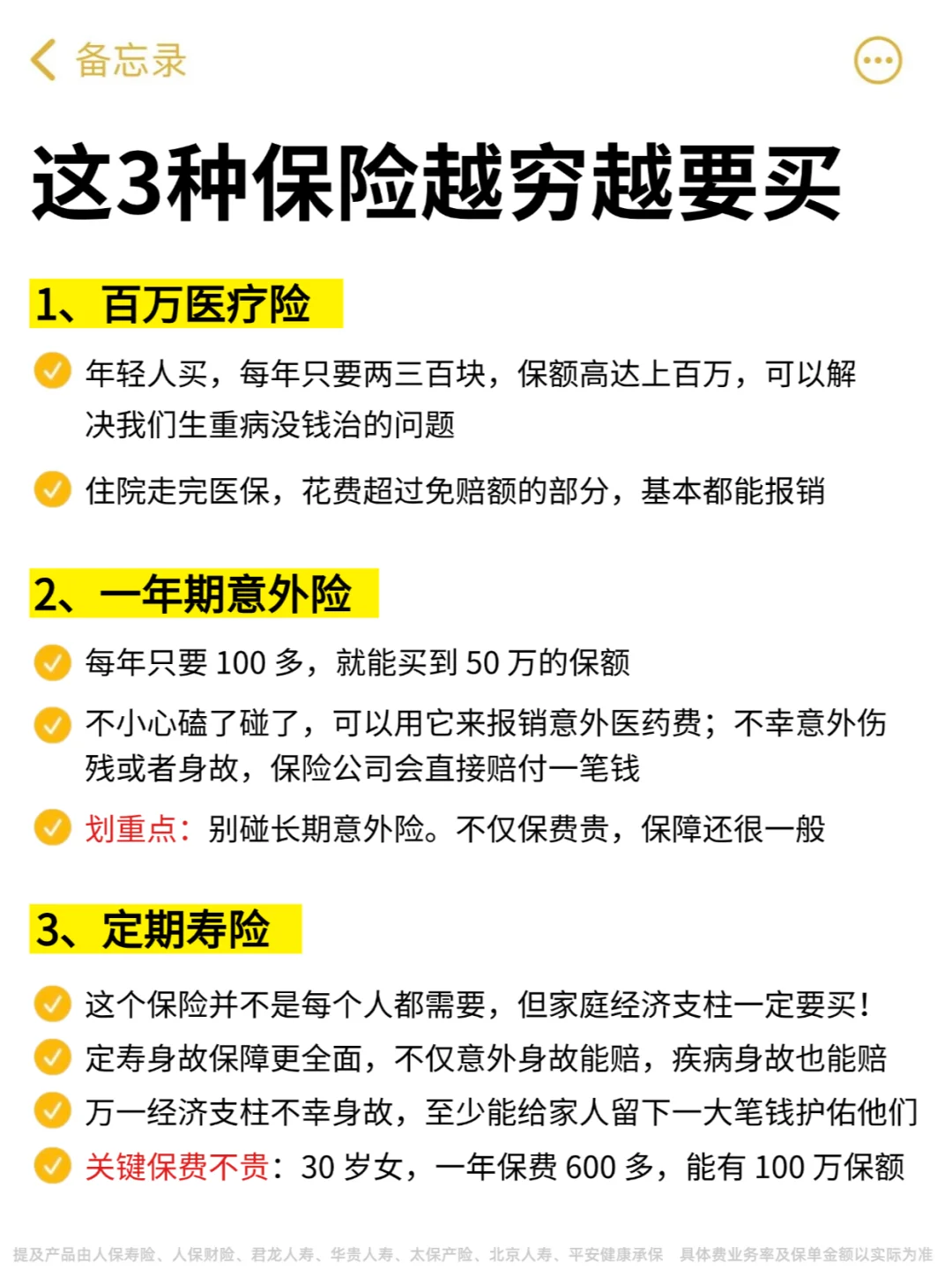

⛔【真相三】穷人更需优先买的3种救命保险

收入越低,抗风险能力越差,这3种保险不仅实惠,关键时能救命👇

✅百万医疗险:解决各种疾病医疗费,补充医保不能报销的。一年几百块钱就能买到上百万的报销额度

✅意外险:保意外导致的身故/伤残/医疗门急诊等。一年保费仅需一百多

✅定期寿险:人不在了就赔,能留给家人一笔💰。100万的保额,一年只需几百块钱

如果为了买重疾险占用太多保费,导致其他保障的缺失,那真的太不划算了

.

💁♀当然,也不是让穷人放弃重疾险,可以在收入低的时候,先把必要的保险配好

📈等收入提升一点的时候,再考虑性价比高的消费型重疾险

·

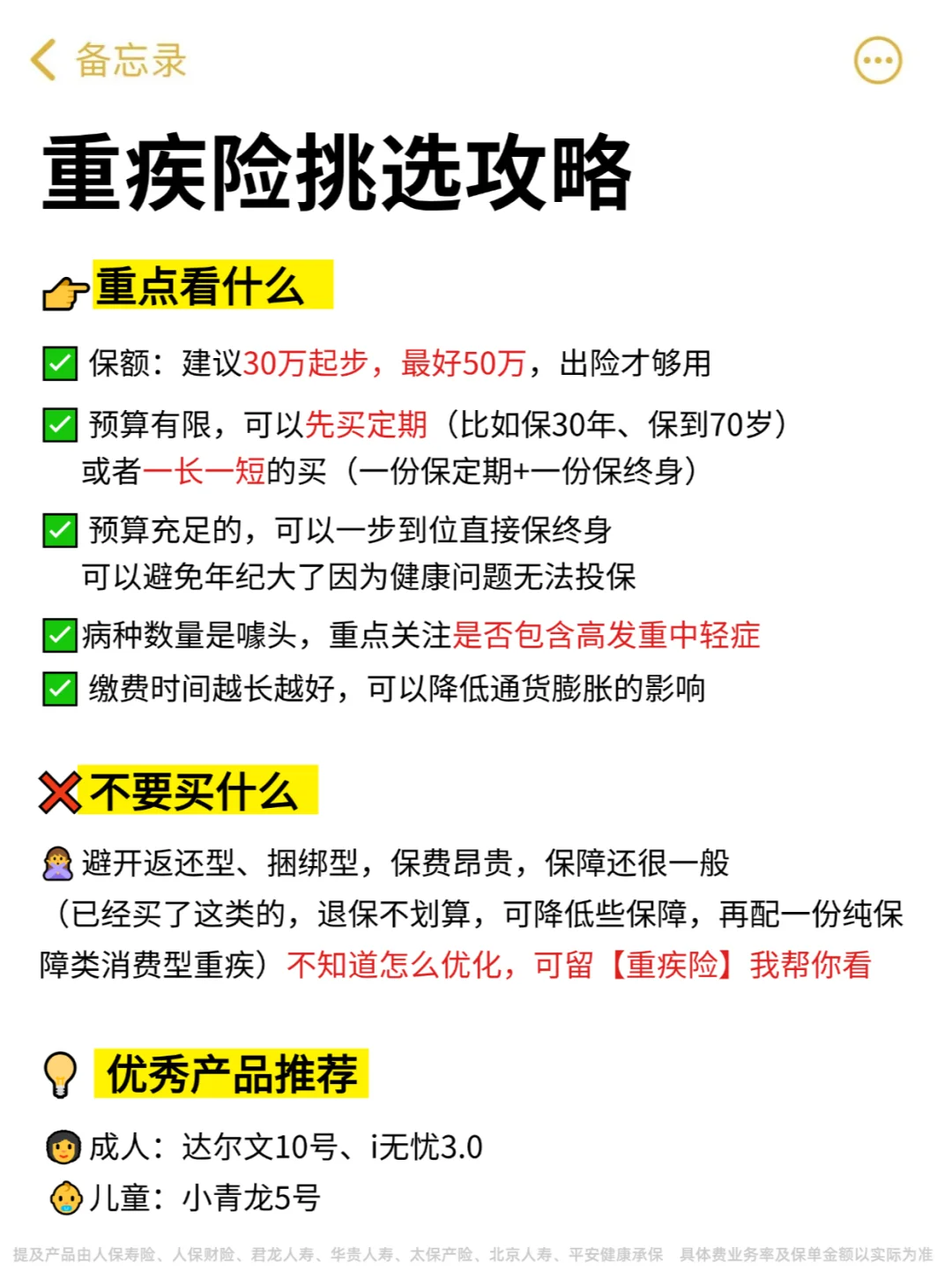

下面分享3个方法,教你买到性价比高的重疾险

1⃣趁早买

越年轻越健康,保费越实惠

.

2️⃣买消费型重疾险

上面推荐的重疾险都是消费型的

比起返还型、两全型动不动上万的保费,性价比更高,保障更好

·

3️⃣保障期限选择定期,拉长缴费时间

预算有限,我们可以选择保到70岁,选择30年缴费

一来可以降低通货膨胀的影响,二来可以降低每年缴纳的保费,减轻压力

.

还是不懂怎么配置保障

留【年龄】,无偿帮你挑选+测算

重疾险 重疾险怎么选 重疾险推荐 重疾险怎么买 重疾险避坑指南 保险 保险怎么买

提及产品由君龙人寿等承保

具体费业务率及保单金额以实际为准