Jack Treynor(1930 - 2016)在1961年写过一篇论文 Market Value, Time, and Risk,此论文被认为是资产定价模型 CAPM 的核心思想来源

今天拜读了一下,读过之后我对这篇论文有几处非常令我惊讶的地方:

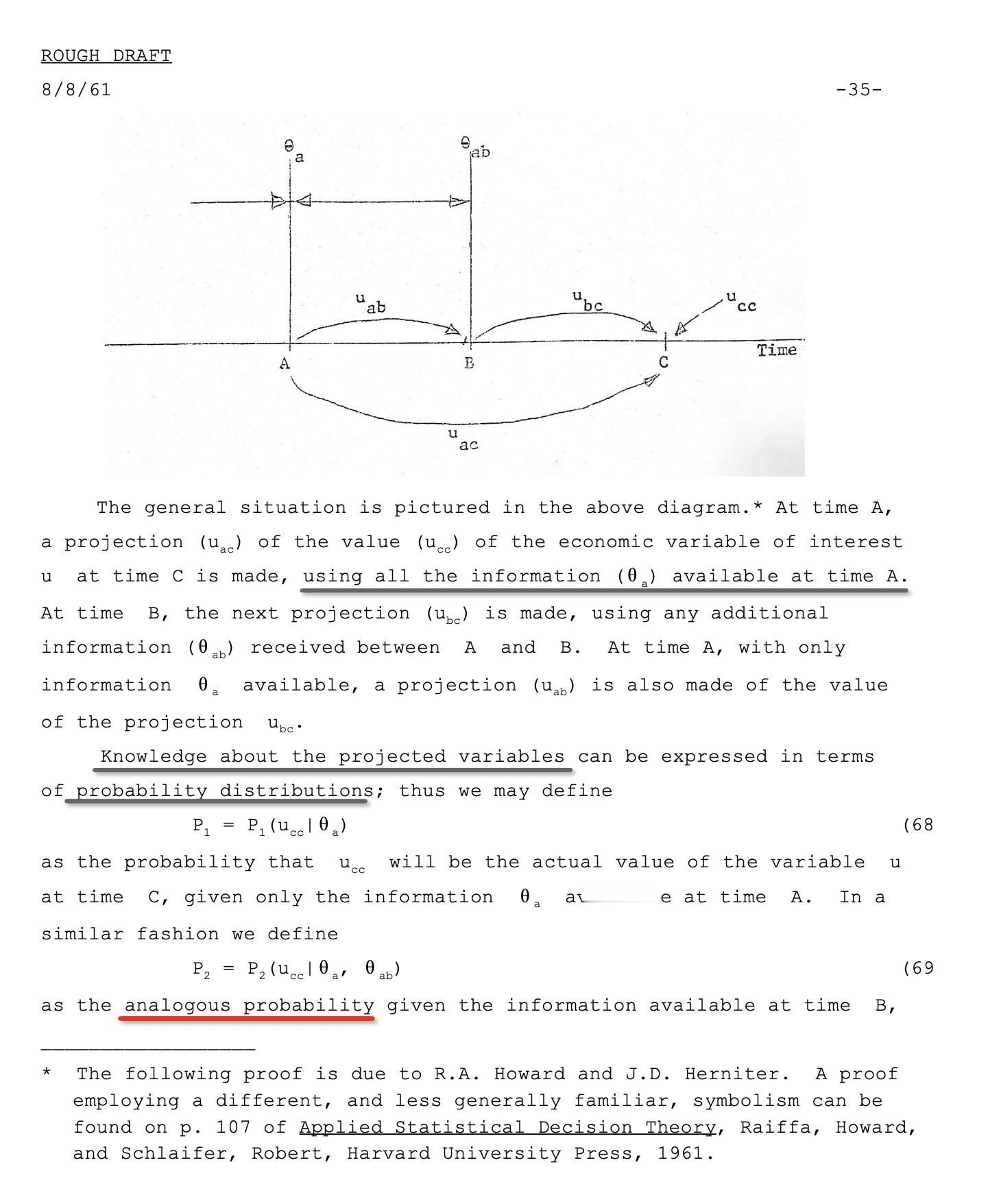

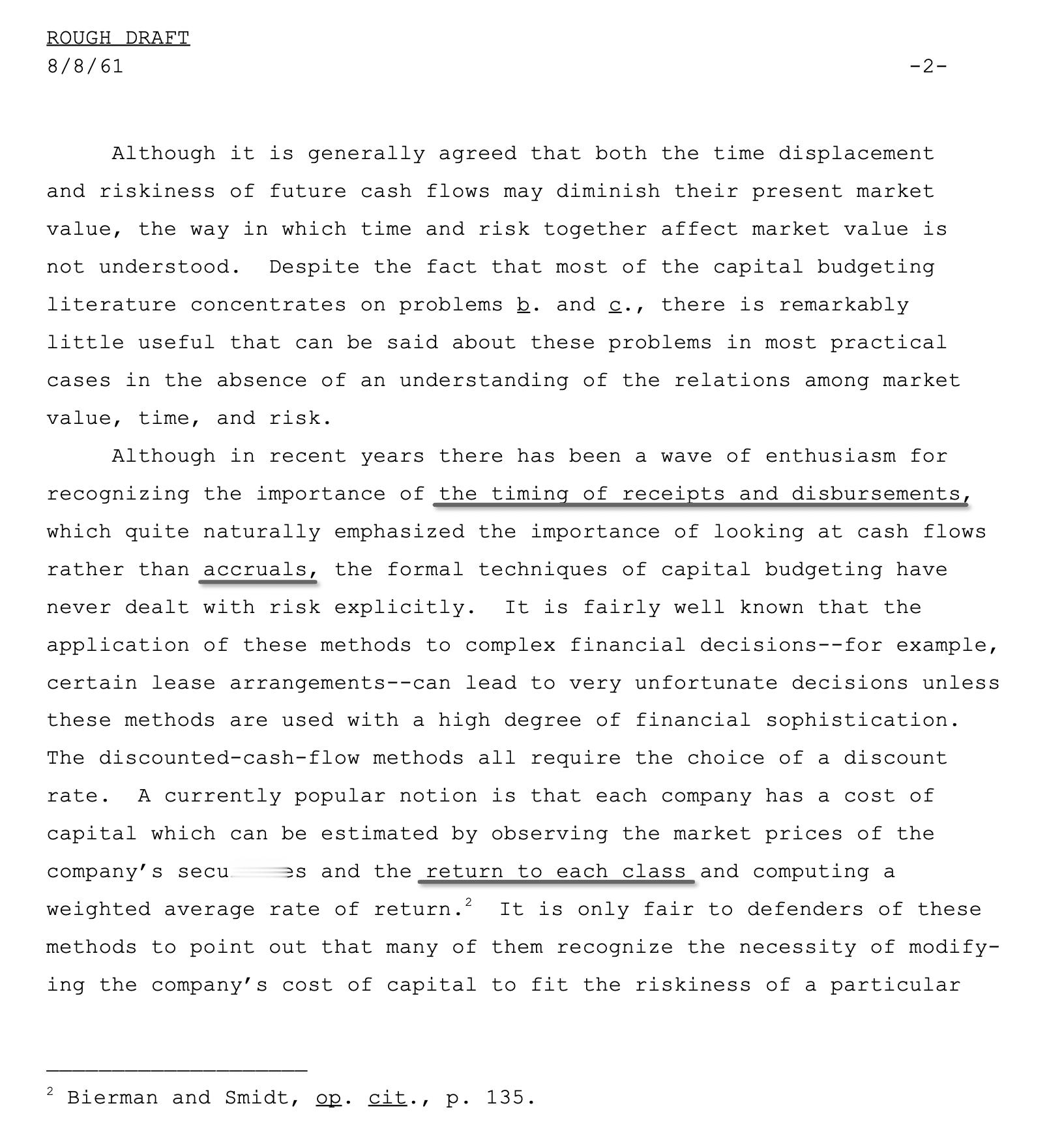

1. 从此论文使用的数学工具来看,应该是精通随机过程处理的人,而这通常只在电子工程,信号与信息处理专业中才会学习,大家可以看看这图一,简直就是一个经典的随机信号处理过程了吧?

2. 此文应该是针对企业决策领域的,即假定企业决策是一个理性过程,我们知道,同时期研究企业决策的人还有 Herbert Simon(1916-2001),他最有名的就是有限理性的理论了,而且是企业管理学,认知心理学,量化经济学,人工智能四大领域的先驱....

所以,真实的历史很可能应该是把随机过程之类的理科理论有意识的开始应用在更广泛的领域中,比如企业决策之中,解决企业决策中的各种问题,比如投资,经营,智能评估等,而不是像西方这样完全无意识且散乱的

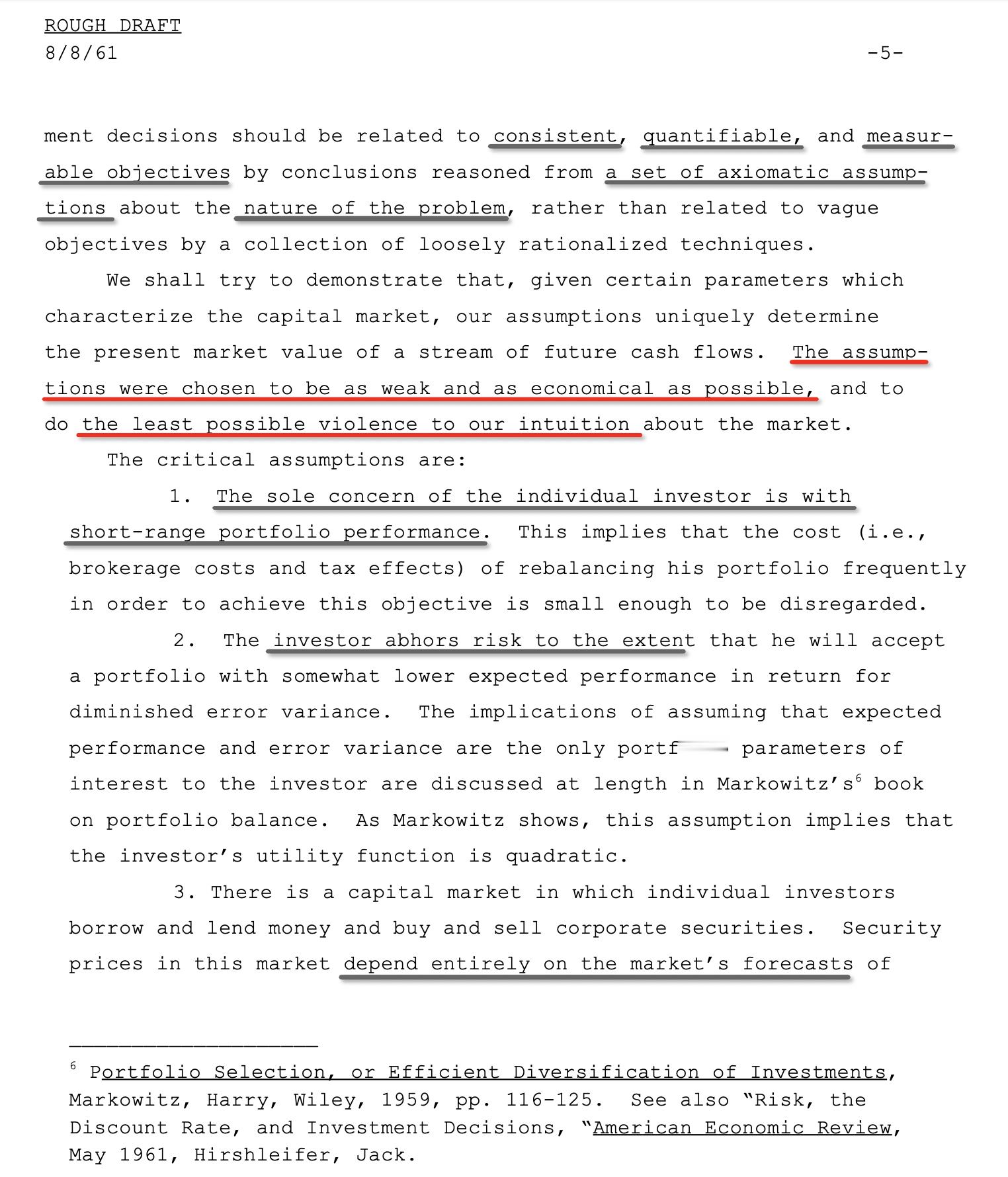

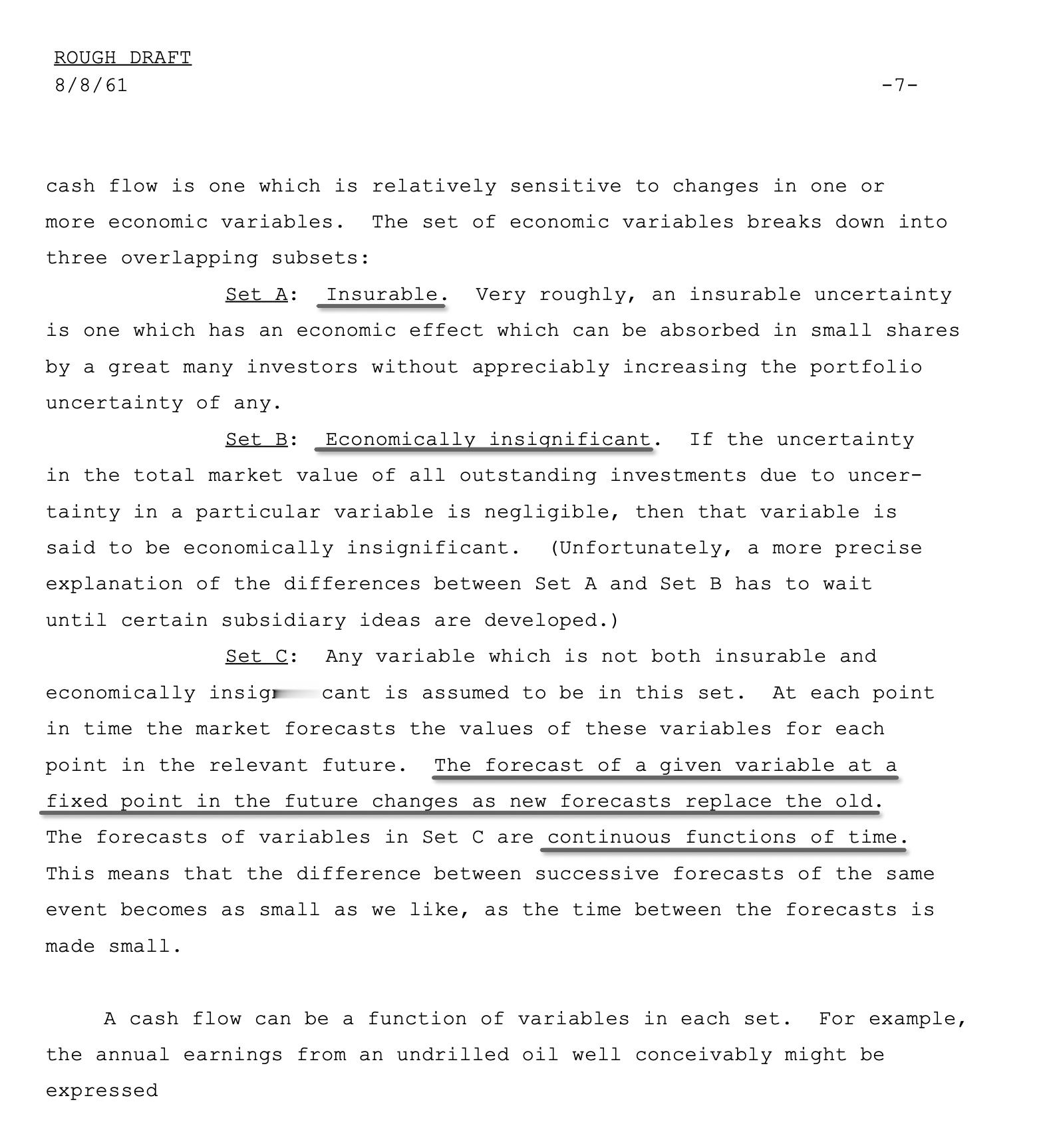

3. 此文一开始就详细的指出了所需要定义的假设,有三类集合,每类集合各自什么含义,而且还指出有两类集合的名称以后还需要更好的取名才行,这种严谨性我第一次在经济学著作中见到,这不如说是一种物理学方法

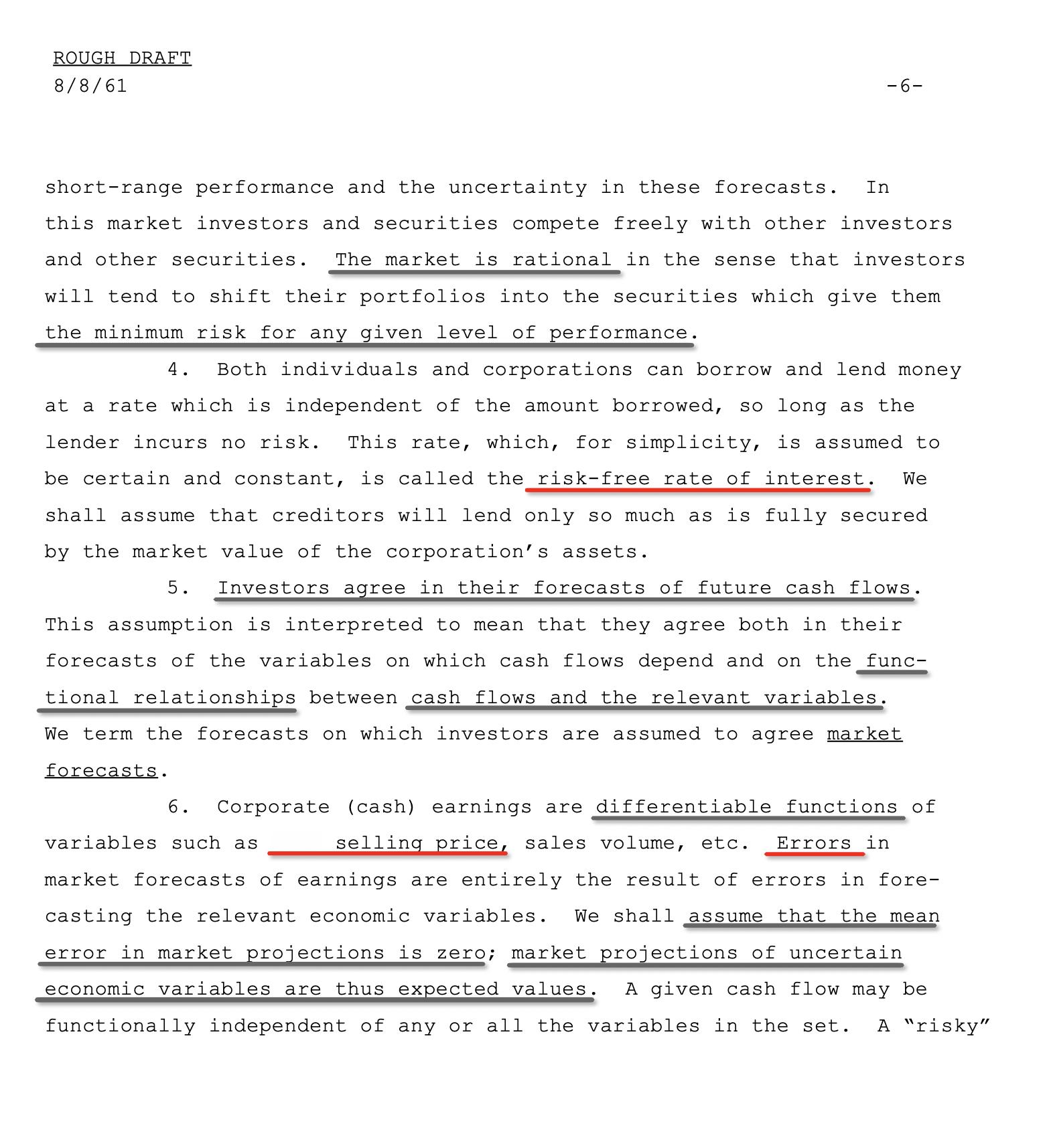

4. 此文有许多用词十分不规范,比如收入用的是 receipt,支出用的是 disbursements,标准差用的是 standard errors,无风险利率是 risk free rate of.intersest,单位销售价格是 unit selling price,按理统计学与会计学应该已经历史悠久了,不至于 1961 年还不如 1870s 的Nature 论文标准 ?

Jack Treynor 是 Journal of Investment Management 资深编辑,CFA 协会期刊Financial Analysts Journal 的编辑,曾经使用Walter Bagehot(1826-1877)的名字撰写多篇文章,也是 Fischer Black(1938-1995) 的导师....

.