“上会即通过”,当下IPO公司的上会迎来幸福的时光。虽然在收紧IPO的背景下,IPO上会公司的数量大幅减少,但IPO公司只要上会,基本上就可以顺利通过,以至于上会审核成为一道走流程的程序而已。这不,2月21日上会的汉邦科技,在当天上交所上市审核委员会召开的2025年第3次审议会议上就顺利过会,成为今年过会的第3家企业,同时也是今年科创板过会的首单。

不过,尽管汉邦科技的科创板上市申请获得通过,但该公司是否适合在科创板上市,市场上还是存在质疑。当然,按照该公司在招股书上会稿中的说法,公司符合科创属性的标准,满足科创板的上市条件。即:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

应该说,汉邦科技满足科创板上市条件这个大前提还是成立的。但关键是该公司科创属性偏弱。在收紧IPO,严审IPO的市场环境下,IPO资源应该更多地向优质公司倾斜,让优质公司优先上市。而汉邦科技各方面的条件显然并不出众。

就业绩而言,该公司的绝对数据其实并不优秀。2021—2023年及2024年上半年,汉邦科技实现营业收入分别约为3.21亿元、4.82亿元、6.19亿元、3.29亿元,对应实现归属净利润分别约为486.17万元、3855.96万元、5149.75万元、3768.49万元。不论是营业收入还是净利润,绝对金额其实并不高。

相反,该公司的资产负债率却并不低。报告期内,公司资产负债率(合并)分别为78.5%、59.62%、52.83%、49.73%,对应同行业可比公司均值分别为40.23%、41.96%、42.69%、43.49%。汉邦科技公司的资产负债率明显高于可比上市公司平均水平。

同时,该公司的应收账款金额也较高。报告期各期末,公司应收账款账面价值分别为8,352.41万元、13,095.86万元、11,901.50万元和12,998.88万元,其中1年以内余额占比分别为81.58%、76.54%、75.48%和60.33%,占流动资产的比例分别为12.14%、10.96%、10.62%和11.53%,其中逾期应收账款金额占比分别为75.72%、71.24%、87.03%、85.09%。

不仅如此,作为一家拟在科创板上市的IPO公司,该公司营业收入的增加,几乎是建立在公司销售费用增加的基础上的。2021年到2023年,公司销售费用分别为4,708.82万元、5,806.93万元和7,934.96万元,占营业收入比例分别为14.69%、12.05%和12.82%。公司销售费用主要为职工薪酬、业务招待费及售后服务费,合计占比90%左右。其中,公司业务招待费分别为615.73万元、914.15万元和1,333.95万元,占销售费用比例分别为13.08%、15.74%和16.81%。该公司的业务招待费在2023年突击千万大关,达到1333.95万元。可见,汉邦科技与一些传统企业一样,公司营收的增加不是建立在核心竞争力强大的基础上,而是建立在销售费用的投入上,建立在招待费用的大幅增加上。

不仅如此,作为一家拟在科创板上市的IPO公司,汉邦科技对销售费用的投入明显高于研发费用。2021-2023年及2024年上半年,汉邦科技研发费用分别为2204.12万元、2899.26万元、3718万元、2204.24万元,研发费用率分别为6.88%、6.02%、6.01%、6.7%。该公司研发费用的投入明显低于销售费用,其中,2023年研发费用甚至不到销售费用的一半。

而且通过与同行可比上市公司相比,汉邦科技在销售费用上,明显高于同行可比公司,而在研发费用上,又明显低于同行可比公司。因此,该公司的科创属性确实有些偏弱。

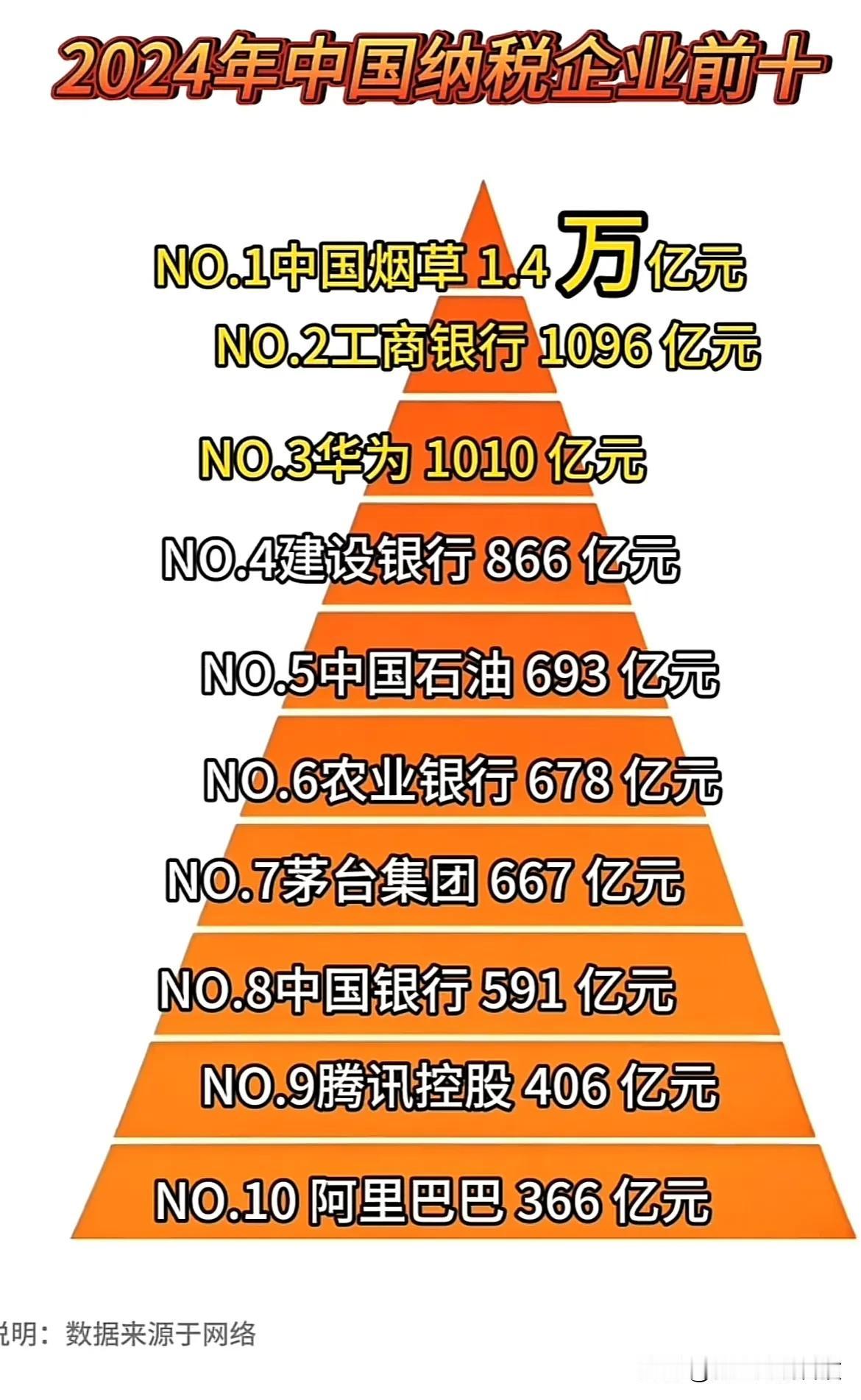

此外,该公司新增产能的消化也是一个很大的问题。招股书显示,2021年至2023年,汉邦科技生产级小分子液相色谱系统销量分别为129台、151台和221台;生产级大分子层析系统销量分别为125台、232台和218台。公司本次募投项目拟新增1000台液相色谱系列分离装备产能,以及2000台(套)实验室色谱分离纯化仪器产能。大幅扩产能否顺利实现销售,将是未来公司面临的主要问题。

虽然报告期内汉邦科技产能利用率均处于较高水平,但公司2023年以及2024年上半年产能利用率却都出现下降。数据显示,2021—2023年以及2024年上半年,公司产能利用率分别为103.33%、105.26%、99.12%、86.5%。在产能利用率下降的情况下,却大幅增加新的产能,这些新增产能如何消化,显然是令市场担心的。

实际上,汉邦科技本身也提到下游客户需求下降风险。招股书上会稿称,2022年以来,我国生物制药领域投融资热度下降,部分生物药企业融资难度提升,在外部融资环境不乐观的情况下,生物药企业研发和固定资产投入更为谨慎,加之新药研发的周期较长,短期内生物医药行业的固定资产投入存在下降风险,对发行人大分子药物分离纯化设备的需求也可能有所下降。虽然在国内生产级小分子液相色谱系统市场,发行人在报告期内持续保持市场份额第一,但因发行人的市场份额已经较高,2023年度已经达到39.2%,继续提升市场份额的空间有限,未来可能主要依靠整体市场规模提升驱动公司营业收入增长。在上述市场因素影响下,2024年度上半年,发行人营业收入增长幅度已经放缓。既然如此,该公司又何必急于大幅扩大产能呢?笔者不得不怀疑,该公司大幅扩大产能并不是因为公司发展的需要,而是因为公司IPO的需要。(本文独家发布,谢绝转载转发)

![都是卖点[doge]市场短线变不变盘,关键看这个](http://image.uczzd.cn/14222339873353498727.jpg?id=0)