转自:金石杂谈

3月7日,在社区平台不少投资者哀嚎遍地,原因是手里大把的债,惨遭近期持续回调。甚至有投资者高呼:天塌了!还有投资者更惨:左右美股右手美债,这感觉太酸爽。在中国资产科技大牛市之际,正所谓东升西洛之际(至少近期是)竟然还重仓美股,亏的不冤。

金石杂谈查询wind数据,债市集体大跌,一个不小心,10年期国债收益率已经逼近1.8%,30年期国债已逼近2%。

毕竟前段时间10年国债收益率已经逼近1.5%,不曾想1个月时间变天了。

在债市大跌之际,今年以来的债基同样没有享受到节后的这波大牛行情。据金石杂谈统计东方财富数据,在1600多只长期纯债基金中,只有不到200只实现上涨,上涨比例大约只有10%;短债会好点,大约800只债基中,278只实现上涨,上涨比例大约1/3;叠加上混合型基金等其他债基,在4000多只债基中,超50%都录得下跌。

不得不说,近1一个月随着债市调整,债基调整也非常明显。而目前绝大多数公募80%以上规模都是货币基金+固收基金,开年以来收益率会受到不小的影响。

对于债市大幅调整,到底发生了什么?有人将其和两会挂钩,有人将其和资金面挂钩,有人将其和央行流动性以及政策风向挂钩。

1)实质性宽松需要看宏观层面变化。长江证券认为,从市场流动性看,自今年2月以来,央行公开市场操作持续偏紧,超过1.2万亿元资金回笼,导致隔夜、7天期等短端资金利率与国债收益率深度倒挂,极大压缩了国债买入的投资性价比。

在2月下旬,华泰固收首席张继强认为资金面的实质性转松需要看到宏观层面的变化,且部分信用债仍存在负carry的问题,建议降低杠杆。债市扰动增加,整体建议缩短久期防御。同时也需要谨防如利率持续大幅调整后,理财、基金赎回负反馈带来的调整压力。

财通首席经济学家孙彬彬表示,资金的关键仍然在于央行态度,资金面转松的关键可能主要有三方面:一是基本面,二是中美关系和汇率,三是金融防风险和股市演绎。乐观来看,资金面压力最大的阶段可能即将过去,悲观情况下,需要进一步观察一季度的数据表现。

2)两会表态依旧关注债市风险,长债的“看跌期权”仍未解除。华泰固收分析师表示,短期看稳息差、防范长债风险依然是货币政策重心,资金‘缓而不解’的状态预计维持。

华泰固收首席张继强表示,央行表示“针对前期长期限国债收益率短期内快速下降,人民银行从宏观审慎的角度观察评估债市运行的情况,及时向市场参与机构提示风险,强化监管协同,有效弱化和阻断风险的累积。”侧面印证前期货币政策重心在防风险可能就是债市风险。

年初以来,十年国债收益率从底部已累计上行超10BP,从“有效弱化和阻断风险”的表述来看,央行对当前的调控效果给予肯定。我们认为十年国债1.6%作为阶段底部基本明确,短期再次突破难度可能大增。当前是否是合意水平仍待确认,长债的“看跌期权”仍未解除,市场或需要一定的空间或触发剂才能积聚做多力量,继续建议欠配资金在1.70%或1.75%之上倒金字塔建仓。

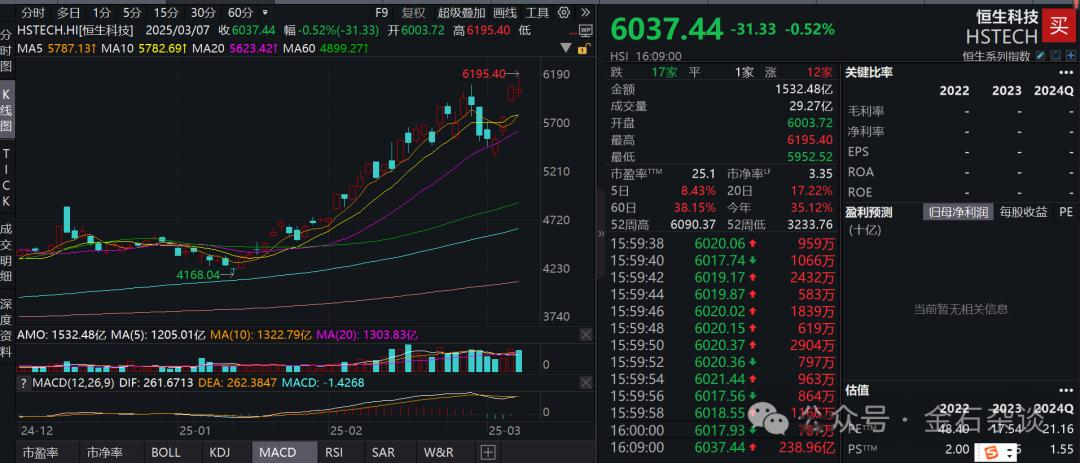

3)近期权益市场走出一波比较大的行情,deepseek引发的中国科技资产重估,使得股票市场上演科技牛行情,赚钱效应大幅增加。A股以人形机器人、deepseek等开源大模型概念为主,港股则以阿里、腾讯、小米等为核心的恒生科技为主。在此背景下,债市资金被分流,同样给债市带来扰动。

不过,对于后市,孙彬彬表示,财政不超预期,经济修复仍然需要过程,货币政策要持续保驾护航,而且虽然年内供给压力大,但货币会继续积极配合财政,债市依旧处于有利位置,结合资金逐渐转松,我们认为10年国债继续向1.5%演绎。

海富通基金认为,市场可能提前交易全国两会的政策预期,预计短期波动幅度较大。中期来说,当前的基本面偏弱问题来源于产业结构调整,叠加外部压力加大,货币政策或将持续维持宽松状态,债券市场中长期牛市的基础不变。