来源丨九个财经

撰文丨九裘

编辑|邹猫

曾被誉为“酱香第二股”的珍酒李渡(6979.HK),如今却深陷市场寒冬。近日,胡润研究院发布的《2024胡润中国500强》榜单,珍酒李渡意外落榜,市值较去年缩水至少95亿元,降幅高达26%以上。这一消息不仅让市场震惊,更让投资者对其未来发展前景产生深深疑虑。

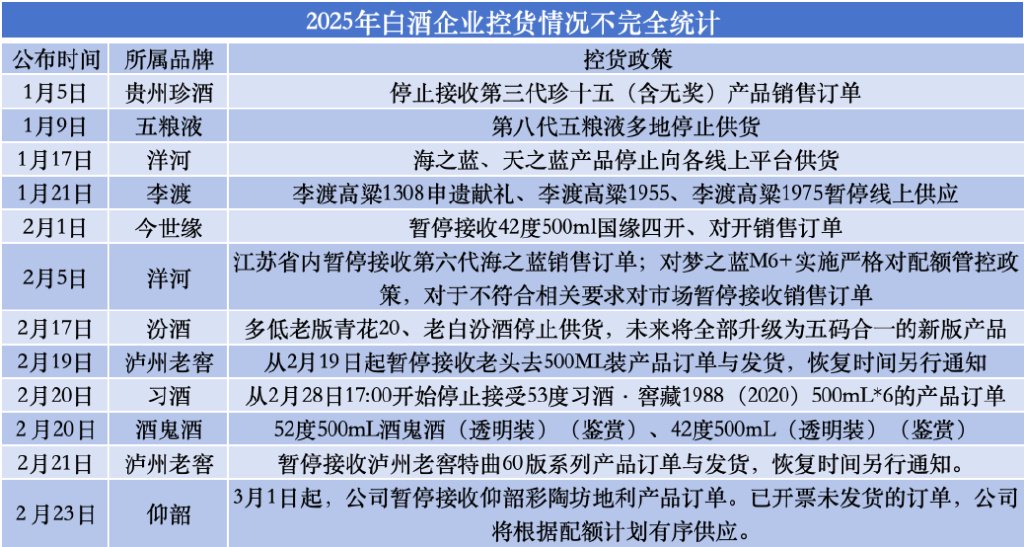

资本市场对珍酒李渡的失望也显而易见。自2023年4月27日在港交所上市以来,珍酒李渡的股价持续低迷,上市首日便跌破发行价,截至2025年3月,其股价仍徘徊在7.03港元,较发行价10.82港元大幅缩水35%。股价“破发”不仅让投资者损失惨重,也让这家曾经的“酱酒黑马”光环彻底褪去。白酒行业正在经历深刻变革,珍酒李渡正面临着业绩增长放缓、市场占有率下滑、渠道库存高企、品牌影响力下降等多重困境。曾寄希望于资本市场推动增长的珍酒李渡,如今似乎已陷入难以突破的瓶颈。业绩增长放缓,资本市场信心崩塌珍酒李渡曾凭借“酱香热”迅速崛起,但当市场热潮退去后,其增长斜率骤然放缓。上市前的高速增长神话,如今已成为“泡沫破裂”的典型案例。2020-2022年,公司营收从23.99亿元增长至58.56亿元,年化增长率高达56%。然而,2022-2024年,公司营收仅从58.56亿元增长至71.69亿元,年化增长率骤降至10.6%。经调整净利润年化增长率从上市前的52%暴跌至16.5%。2024年上半年,公司存货周转率仅为0.26次,较2023年同期的0.28次还要下降,渠道库存压力大幅增加。由于库存积压严重,珍酒李渡被迫在2025年初停止“珍30”、“珍15”以及“李渡”高端光瓶酒的接单,进一步验证了其市场需求的疲软。这种业绩增长放缓的趋势,意味着珍酒李渡的增长模式正面临严峻挑战。资本市场对其增长潜力失去信心,导致股价持续低迷,市值蒸发严重。价格倒挂,渠道信心崩溃白酒行业的“价格倒挂”现象,在珍酒李渡身上表现得尤为明显。珍酒核心产品“珍15”的零售价仅为304元,而一批价已接近298元,渠道利润几乎被完全压缩。为防止价格继续崩盘,公司采取了限供策略,但市场需求疲软,经销商库存压力巨大,销售乏力。经销商对珍酒李渡的信心持续下降,许多渠道商反馈动销缓慢,产品价格竞争力不足,终端市场难以突破。珍酒李渡曾寄希望于酱酒市场的持续红利,但现实是市场竞争加剧,酱酒热潮逐渐降温。茅台、习酒、郎酒等巨头不断挤压市场空间,而珍酒李渡在全国市场的扩张并未取得实质性突破,导致市场份额逐步被蚕食。品牌战略迷失,高端定位受阻珍酒李渡的品牌定位一直游离于高端与中端市场之间,造成消费者认知混乱,难以形成强有力的市场认同感。光瓶酒的高端化尝试失败:光瓶酒市场主要依靠高性价比吸引消费者,但珍酒李渡却试图将其高端化,导致目标市场难以接受。品牌故事营销过度,消费者认可度不高:珍酒李渡打造了“酒中珍品”“中国酱香白酒第二股”等标签,但消费者是否真正认可这一品牌价值仍存疑。高端化战略缺乏核心竞争力:相比茅台、五粮液等品牌,珍酒李渡的产品在市场中的品牌号召力有限,产品溢价能力较弱。在白酒行业,高端品牌的成功需要强大的文化积淀与消费者口碑支撑,而珍酒李渡的“高端战略”似乎更像是资本运作的产物,而非真实市场需求的体现。渠道动销不畅,市场扩张受阻珍酒李渡曾试图通过快速扩张销售渠道来抢占市场,但这一策略如今也暴露出弊端。2021年,公司销售团队从三四百人迅速扩张至4000余人,人力成本高企,管理难度大幅增加。经销商数量从2020年的1546家激增至2022年的2811家,但短期内的大量经销商增长,也意味着渠道库存的激增,进一步加大了库存去化的难度。2024年上半年,珍酒李渡的中端及以下产品收入同比增速仅为2.7%,意味着市场拓展效果不佳,缺乏新的增长点。珍酒李渡的销售策略过于依赖渠道扩张,而缺乏对终端消费需求的精准把控,导致市场拓展受阻,增长陷入停滞。消费降级冲击,高端次高端市场承压在当前消费环境下,高端白酒市场的增速已经开始放缓,次高端市场更是首当其冲。2024年前三季度,我国次高端白酒营收同比仅增长2.47%,净利润同比下降0.8%。舍得、酒鬼酒等品牌2024年归母净利润下滑80%-100%,意味着次高端市场已经进入调整期。珍酒李渡80%以上的产品定位于次高端市场,在消费降级的趋势下,市场需求大幅下滑,竞争加剧。相比之下,100-300元的中端市场增长最为稳健,但珍酒李渡在这一市场的布局较弱,导致其无法有效填补高端市场萎缩带来的空缺。珍酒李渡曾经依靠资本运作、渠道扩张、品牌包装等手段,成功在白酒市场打造了“酱香第二股”的故事。然而,随着行业回归理性,珍酒李渡的市场泡沫正在破裂。若珍酒李渡不能尽快调整战略,改善渠道库存,强化品牌竞争力,其股价与市值或将继续承压,投资者信心恐怕难以恢复。酱香热潮已经褪去,珍酒李渡的未来,仍充满不确定性。

原点

跌,跌,跌,跌到白菜价,我们都是酒友。