【理想汽车财报发布】

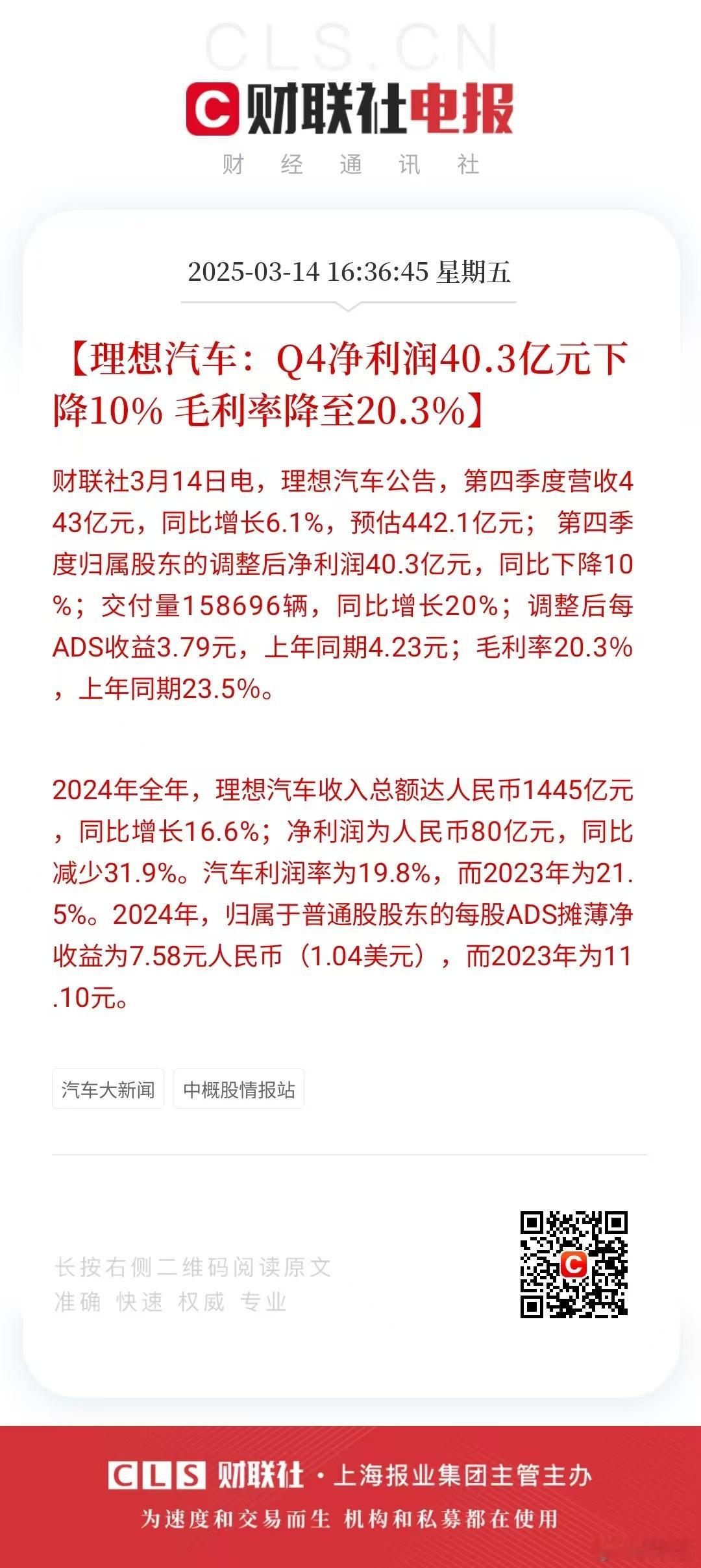

Q4营收443亿元,同比增长6.1%;全年收入1445亿元,同比增16.6%。

Q4交付15.87万辆,同比增20%,表明市场需求端仍具韧性,产品矩阵扩张(如L6增程车型)拉动销量。

Q4调整后净利润40.3亿元,同比降10%;全年净利润80亿元,同比降31.9%。如我前一个微博所料,理想汽车净利润继续领跑新势力,高于赛力斯的57亿(非最终数据)。

但毛利率从2023年的21.5%降至19.8%,反映成本压力(如电池原材料价格波动)及价格战对盈利能力的侵蚀。

行业价格战加剧,叠加理想汽车从增程式向纯电车型转型的研发投入增加(如充电网络建设),短期内或进一步压缩利润空间。

综合来看,理想仍是国产新势力的领头羊,但2025年将是其从“增程王者”向“纯电玩家”转型的关键验证期。

美股盘前目前跌-3.4%,与今日港股走势割裂,说明业绩增长但盈利承压引发投资者的担忧~[思考]