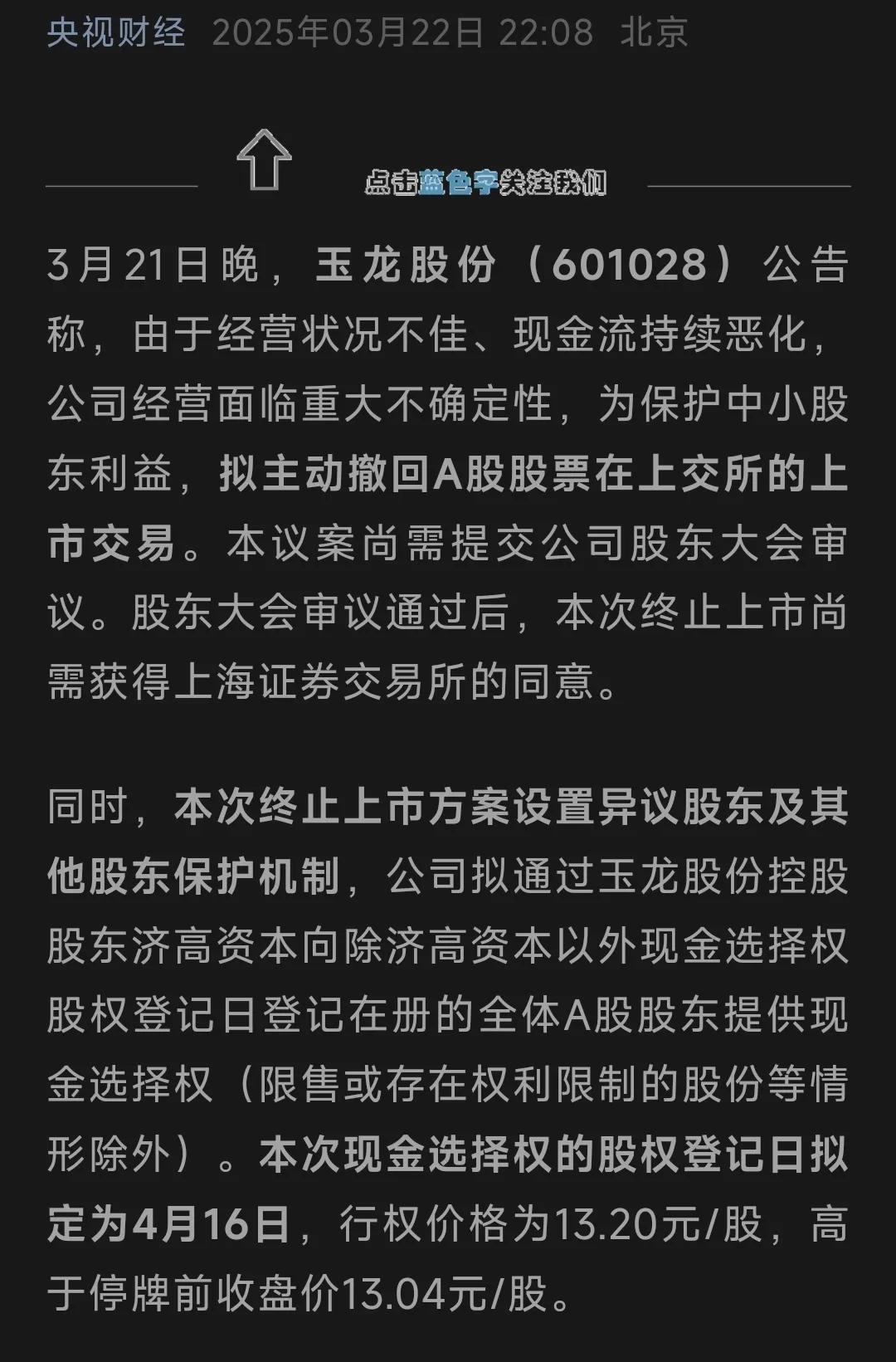

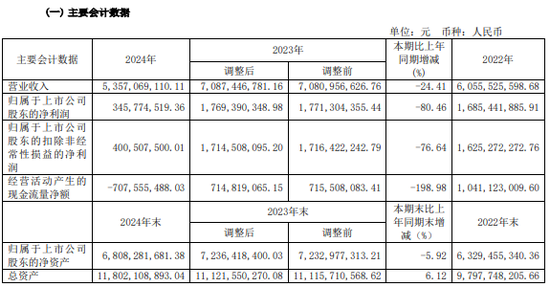

【精达股份】年报业绩点评:全年业绩高增,略超预期

事件:公司发布24年报,全年营收223.2亿元,同比24.7%;净利润5.62亿元,同比31.7%;扣非净利润5.12亿元,同比28.5%。

1⃣全年业绩高增,略超预期。分季度看,24Q4营收62.36亿元,同比30.97%、环比9.17%;净利润1.46亿元,同比26.01%、环比14.91%。核心子公司,恒丰特导24年实现营收11.43亿元,同比42%;归母净利润0.66亿元,同比31%。分业务看,24年漆包线、汽车电子线、特种导体、裸铜线、铜杆分别营收161.2、32.1、10.8、7.0、4.8亿元,同比27.3%、8.2%、41.3%、-6.4%、599%。母公司精达股份受益于新能源汽车、白电、工业电机需求回升,业绩稳健增长;核心子公司恒丰特导的高速铜线受益于服务器旺盛需求,持续高增。

2⃣产能供不应求,恒丰特导有望继续维持高增。主要下游数据中心24年实现出货量2倍增长(600吨→1750吨),预计25年出货量继续维持2倍增幅(1750吨→5000吨)。目前数据中心供不应求,有望带来价格弹性。当前单吨盈利3-4万元,若涨价则利润弹性较大。特殊应用、医疗需求恢复快速增长。假设铜银价格稳定,不考虑加工费上涨情况下,预计25-26年恒丰特导营收17.4、22.1亿元,同比61%、27%。

3⃣一、上海超导有望于25H2上市,带来显著增量市场:公司持有上海超导18.29%股份,预计25Q3上市。我们预计上海超导上市市值300亿元左右,带来近50亿元增量市值;二、机器人市场打开第二增长曲线:根据公司年报公告,公司铜线等产品可广泛应用于人形机器人伺服电机等领域,作为全球高速铜线领先厂商,未来有望显著受益于机器人市场需求放量,开启全新增长曲线。

业绩预测:预计25-26年净利润8.0、10.0亿元,若数据中心高速铜线涨价,有望带来1-2亿利润弹性。上海超导上市有望贡献近50亿增量市值,且基于人形机器人市场未来潜在需求,我们看250-300亿元,50%-100%空间。

a股精达股份精达股份 sh600577[股票]

![机器人新题材+深海经济新题材:深海机器人概念![捂脸哭][捂脸哭][捂脸哭]我滴天哪,](http://image.uczzd.cn/3724224545964309320.jpg?id=0)