摘要:一场“规模陷阱”与“息差围城”的艰难博弈(欢迎关注杠杆游戏)

在国有大行阵营中,邮储银行始终是一个特殊存在——约4万个网点覆盖中国的毛细血管,超6.7亿个人客户构筑起零售护城河。

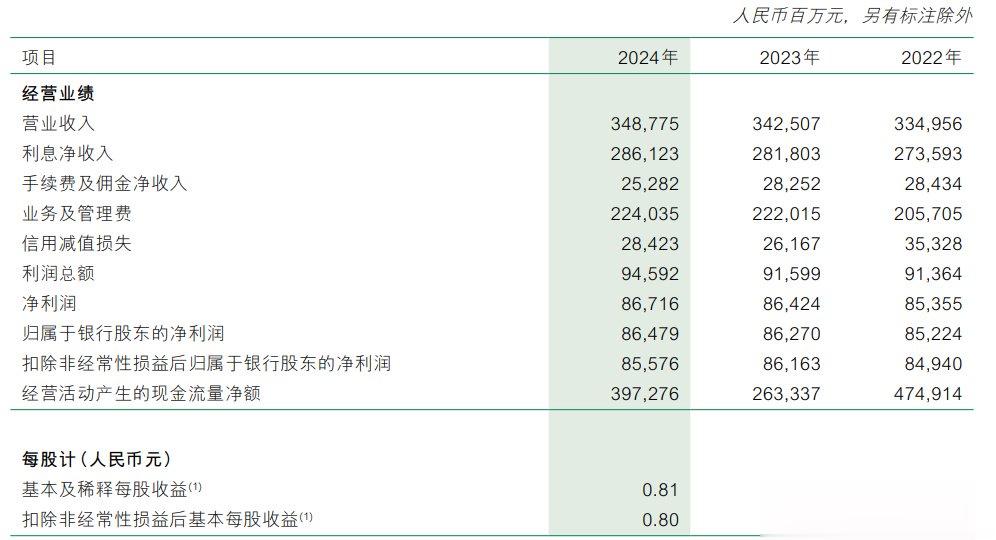

最新2024年报显示,邮储银行资产规模突破17万亿大关,营收同比增长1.83%在六大行里排名靠前。

但也有失色之处:净利润微增0.24%,不仅在六大行里垫底,也创下该行至少近12年来的最低增速。此外,邮储银行2024年拨备覆盖率骤降61个百分点、手续费收入滑坡10.51%。

当“普惠金融标杆行”撞上净息差收窄的行业寒冬,我们该如何看待这场攻守战?

1、收入结构“跛脚”背后

2024年,邮储银行营收约3488亿元,同比上升1.83%,在六大行里增速排名第二,仅次于农业银行的2.26%。

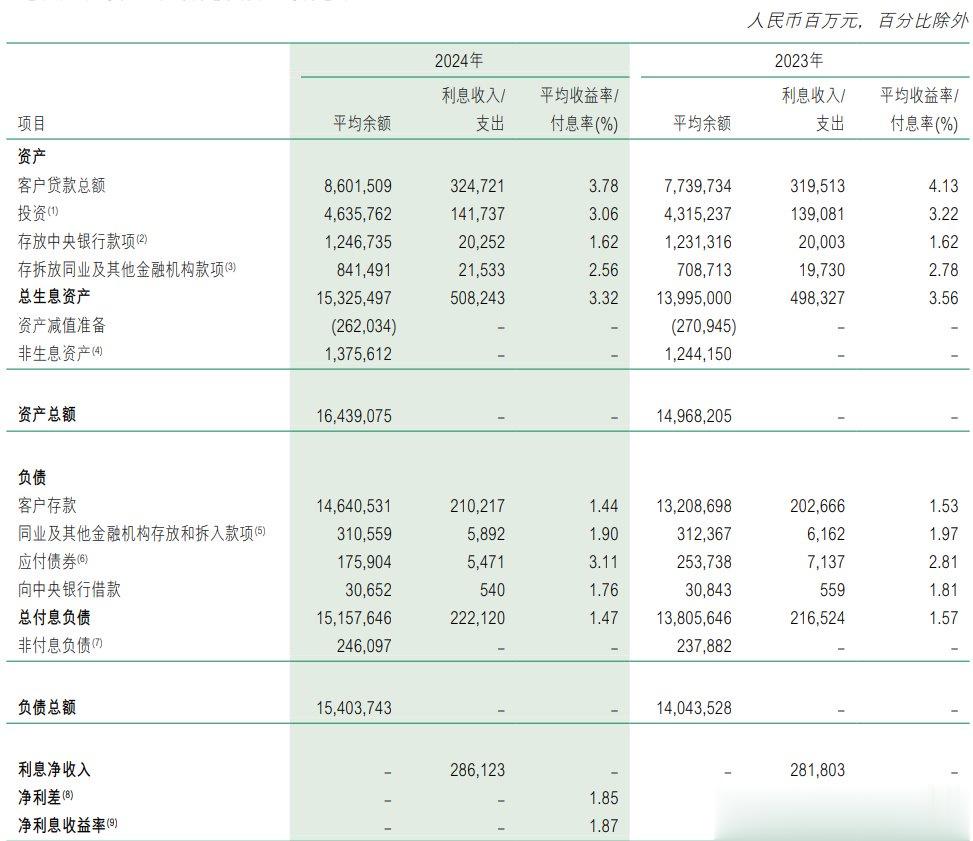

从收入结构杠杆游戏看到,作为支柱的利息净收入2024年营收2861.23亿元,同比微增1.83%,占比约82%。

非息收入方面邮储银行表现似乎一般:增长仅为3.21%,低于市场预期。尤其是手续费及佣金收入,同比下滑10.51%。

可以看到,邮储银行的盈利模式过于依赖传统存贷业务,而非息收入的增长乏力暴露了其业务结构的单一性。在利率市场化加速的背景下,这种模式的可持续性值得深思。

作为支柱的存贷业务也有矛盾。2024年,邮储银行贷款总额增长9.38%至8.9万亿,但净息差从2.01%缩至1.87%,直接导致利息净收入仅增432亿。

这背后是存款定期化趋势加剧——个人存款突破13万亿,但低成本活期存款占比持续下滑。

2024年,邮储银行1.87%的净息差已接近行业低位,若LPR进一步下调,还可能继续挤压利润空间。

这两年,银行都在转型,邮储银行也不例外,将绿色金融、科技金融、普惠金融、养老金融和数字金融定位为未来发展的“五篇大文章”。

从年报数据来看,邮储银行“五篇大文章”部分数据比较亮眼,比如绿色贷款余额突破7,817亿元,同比增长22.55%;服务科技型企业超9万户,融资余额突破5,000亿元;个人手机银行客户规模3.78亿户,月活跃客户数突破8,184万户。

也有些细节值得注意,比如邮储银行的涉农贷款余额2.29万亿元,普惠型小微企业贷款余额1.63万亿元,占客户贷款总额比重均居国有大行前列。

这些贷款虽然在政策导向下实现了快速增长,但其风险暴露周期较长,不良贷款率的潜在压力亦不容忽视。

2、净利润增速12年新低

更值得注意的是邮储银行的利润。

这两年银行业其实普遍的趋势的增利不增收,但邮储银行似乎正好相反。

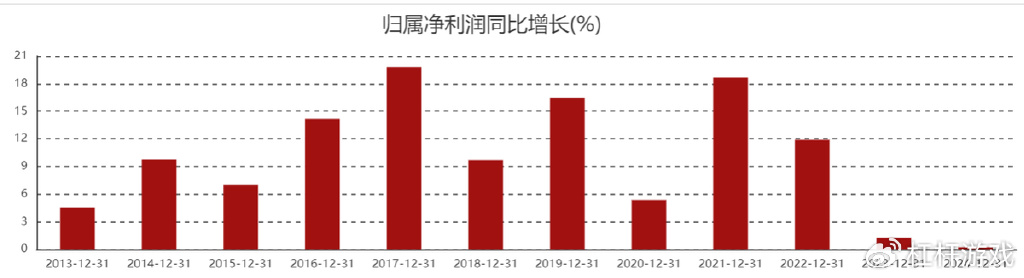

2024年,邮储银行归属净利润864.8亿元,同比增长0.24%,增速较前两年显著放缓,创下近12年的新低。

图表来源|东方财富(特此感谢)

究其原因,其一是前面杠杆游戏提到的,净利息收益率下滑,反映出贷款定价能力与负债成本控制的双重压力。

再看细节会发现这里面也有结构性矛盾。如下图,邮储银行2024年个人贷款占利息收入的大头,平均余额上升但利息收入下降,导致收益率下挫0.55个百分点;

另一边占小头的公司贷款反而更抗打,利息收入同比上升,平均收益率跌幅也比个人贷款小。

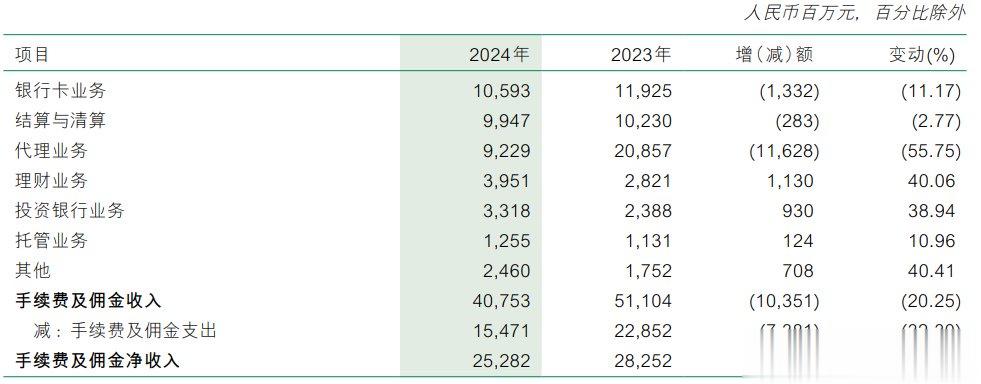

其二就是非息收入“失血”,也有值得深究的地方。

如下图,2024年邮储银行代理业务腰斩,同比下滑55.75%至92.29亿元;银行卡业务同比下滑11.17%为105.93亿元,拖累了手续费及佣金业务的整体涨幅。

尽管理财业务收入增长40.06%,但基数较低(仅39.51亿元),且代销基金、保险等传统业务受费率改革冲击,收入同比下降11.17%。

投资银行、托管等对公中间业务收入增速虽超30%,但规模也小,仅占手续费总收入的15左右%,难以对冲零售业务下滑。

其三:2024年邮储银行其他非息收入增长15.15%,其中投资收益和公允价值变动收益合计368.27亿元,同比增加53.88亿元,增长17.14%。

但需要注意的是,这种高度依赖市场波动的收入,在2024年债牛行情中虽能补血,却埋下2025年反转的隐患。如果减去这部分收益,邮储银行2024年其他主营业务的净利润同比甚至还是下滑的。

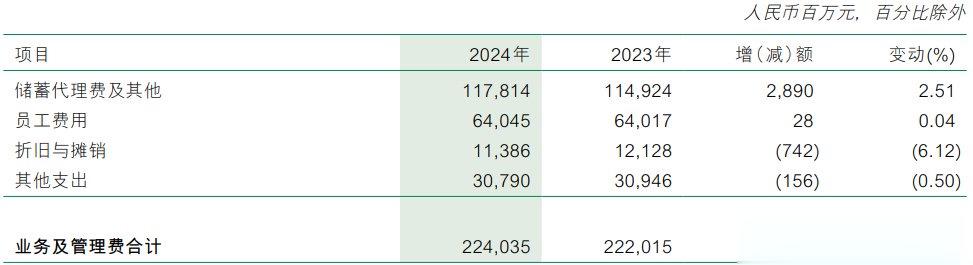

其四:人力成本不降反增。2024年邮储银行的员工费用支出比2023年更大:从2023年的640.17亿元增加至640.45亿元。虽然涨幅不大,但在降本增效的大环境下,还是略显突兀。

此外,邮储银行需要支付较高的储蓄代理费,2024年储蓄代理费及其他支出1178.14亿元,同比增加28.90亿元,增长2.51%,这也在一定程度上影响了利润增速。

3、不良贷款率上升

最后来看看资产质量。

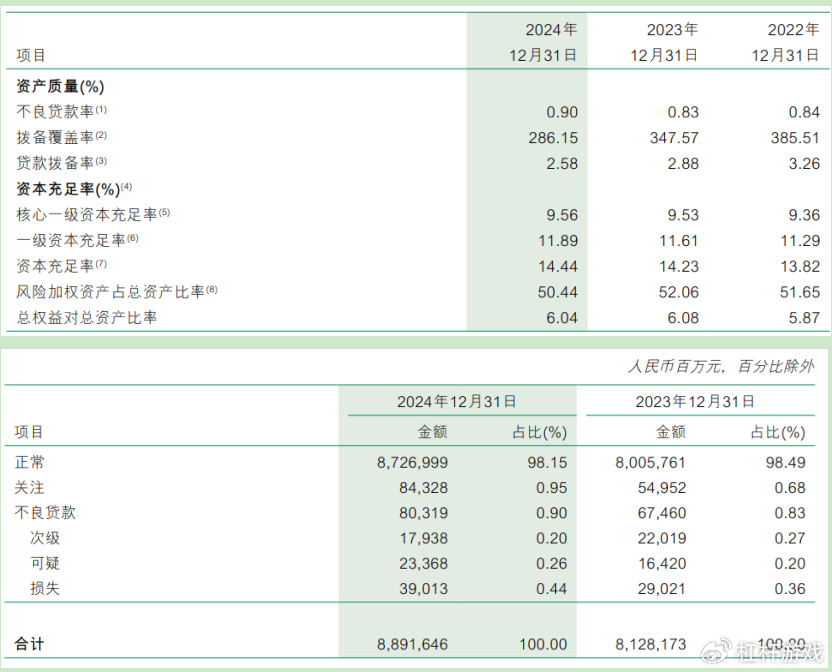

截至2024年末,邮储银行不良贷款率0.90%,较上年末上升0.07个百分点,不良贷款余额增加128.59亿元至803.19亿元。

从绝对值来看,邮储银行的不良贷款率低于国有大行平均水平(约1.3%)。但需警惕其关注类贷款余额同比激增53.4%至843.28亿元,关注类贷款占比从0.68%升至0.95%;不良贷款也从2023年的674.6亿元增加至803.19亿元,同比增幅约19.1%。

若结合逾期贷款数据(逾期90天以上贷款666.59亿元,同比2023年的482.03亿元增长约38.3%),实际信用风险可能被低估。另外,其次级类贷款迁徙率从2023年的50.99%飙升至70.42%,表明潜在不良转化压力显著增加。

分行业来看,需要注意的是批发和零售业。2024年良贷款率显著上升,增加了0.35个百分点。这可能与经济环境的变化或行业竞争加剧有关。

以及信息传输、计算机服务和软件业。不良贷款率大幅上升,增加了0.66个百分点。这一行业的不良贷款率上升可能与技术更新换代快、行业竞争激烈或企业经营压力增大有关。

房地产业2024年邮储银行的不良率下降,但整体贷款金额从上一年的2530.86亿元上升至3085.90亿元,占比从7.87%上升至8.46%。

2024年,邮储银行拨备覆盖率从2023年的347.57%下降61.42个百分点至286.15%,为近8年最低水平,不过还是高于监管要求的150%哈。但拨备释放速度(信用减值损失同比增加8.62%)与风险暴露速度(关注类贷款激增)的错配,可能削弱未来风险缓冲能力。

资本充足率方面,邮储银行整体提高,其中核心一级充足率从2023年的9.53%增至9.56%;一级核心资本充足率从11.61%增至11.89%。

综上,邮储银行2024年看上去还算稳健,但暗藏结构性矛盾。利润增速下滑也绝非偶然,而是规模扩张模式与价值创造能力错配的结果。

在利率市场化、金融脱媒、科技颠覆的三重冲击下,依靠政策红利和网点数量堆砌的增长已走到尽头。

未来,邮储银行如何在坚守政策使命的同时,通过科技赋能和生态重构突破“规模陷阱”,或是其业绩拐点的关键信号。