关税只是幻象,中国的全球出口潮可能才刚刚开始……

摘自 趋势研究组 TOP创新区研究院

在中美互加关税的档口,比亚迪正在建设两家新工厂,每一家产能都将是大众汽车德国沃尔夫斯堡工厂的两倍。再看极氪宁波工厂,4年前工厂里有500台机器人,现在工厂里的机器人已达820台,而且还有进一步增加的计划。

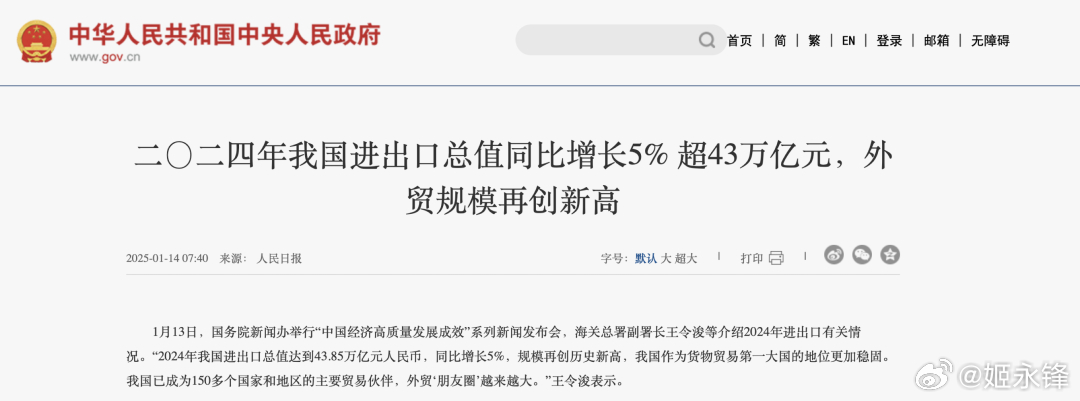

2023年,中国出口增长13.3%;去年,再增17.3%,贸易规模与贸易顺差都创下记录。

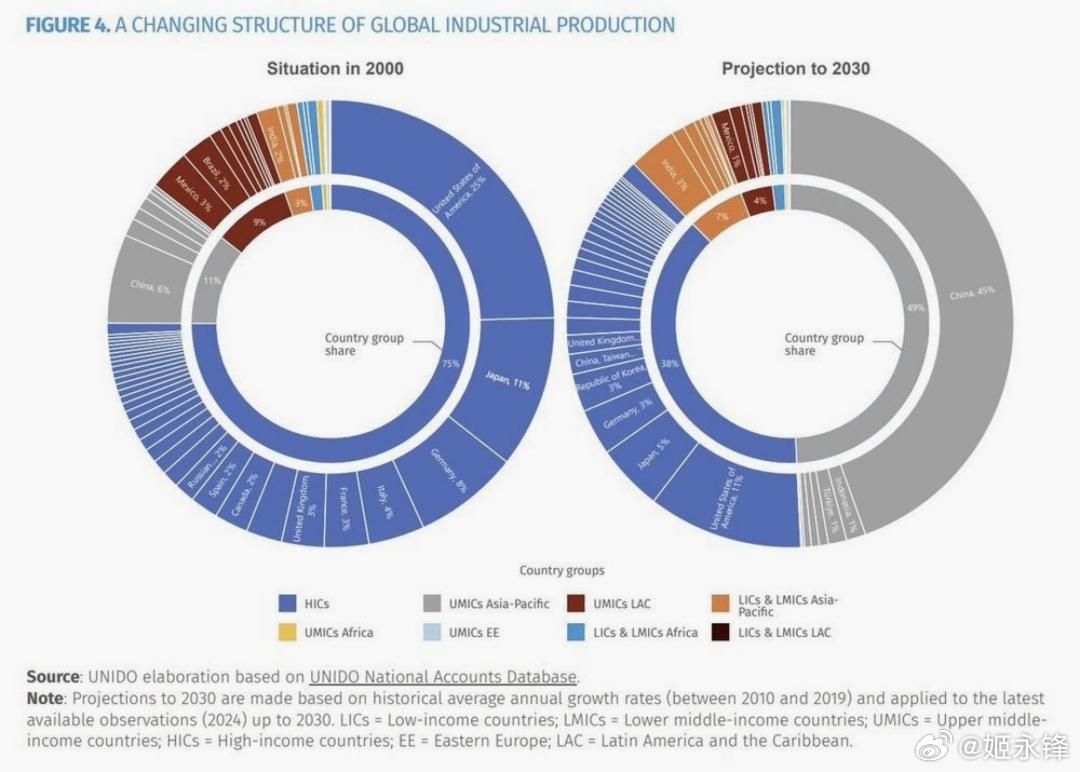

事实上,中国目前的制造业产出,已经超过美、德、日、韩、英五国的总和;石化领域的新增产能,更是在五年内超越了欧洲、日本和韩国自二战以来的累计建设。

中国制造业的全球占比已从2000年的6%增加到32%,并且还在上升。

在《纽约时报》的报道中,前美国贸易代表戴琪这样形容这场变革:

“海啸正向每个人袭来。”

但请注意,这不只是一场海啸,这是一次地壳运动。

过去几年,我们误读了“中国的韧性”——

很多人仍在从人口红利、消费乏力、楼市萧条的角度分析局势,而忽视了制造业在体制中重新被定义的位置。这次中美贸易博弈,也被某些观点简化为中国出口对外依赖过深、“内循环乏力”等陈旧叙事。

我们TOP研究院尝试提出一些新的叙事线索,不求完整,但能打开另一个理解的维度。

不是被动托底

而是战略切换

过去二十年,中国经济的引擎毫无疑问是房地产——它不仅撑起了GDP,也成了银行信贷的最大去处,地方财政的“造血主力”。但当人口见顶、楼市滑坡的趋势被证实后,原有的增长逻辑显然走到了尽头。

在这种背景下,中国制造转型升级被反复提及。不少人认为这只是一次权宜之计,是“稳就业、稳投资、稳信心”的战术安排。

但事实并非如此。

如果你留意过去五年国有银行的贷款流向,就会发现:

仅过去四年,国有银行对工业企业新增授信就超过13.6万亿元,新工厂如雨后春笋般崛起,原有厂区则大面积引入机器人和自动化改造。

这一切发生在地方政府收入锐减、土地出让金断崖式下降的同时——显然,制造业变成了新的“引擎”。

当然,这种切换并不是由市场价格信号自发完成的,而是高度指令化的资源再配置。央行并不只是“调息者”,更是“再分配者”。

制造业得到的不仅是资本,还有政策、土地、电力、能源和劳动力的系统调度。

回顾历史,美国在20世纪曾通过“军事凯恩斯主义”度过数个萧条——特别是以国防开支刺激技术发展与工业升级。

而今天的中国,正在实践的是“出口主义凯恩斯主义”:

通过外需拉动制造引擎、以制造稳定就业、从而稳住内需的根基。

这种新模式不是靠低端组装,而是高度自动化;不是为了赚美元,而是为了稳系统;它的目标,也不是外汇盈余,而是结构性生存。

当然,这只是第一层,我们再来看第二层:

不是出口产品而是输出系统

很多分析人士仍把中国的出口增长归结于中国商品成本低,而美国关税会抹掉这种优势,让中国出口彻底宕机。

但这种理解不够本质:

因为中国出口的,不只是商品,

而是一种“结构性势能”。

以比亚迪为例。

比亚迪在泰国、巴西迅速占领市场,并不是因为“便宜”——而是因为它背后那一整套能打的体系:供应链高度整合,关键零部件自给,工厂可以复制,交付体系有韧性。更重要的是,电池、芯片、钢材这些底层能力,已经被中国制造高度“自动化地整合”,出口的不是某台车,而是一个完整系统的外溢。

类似的,还有化工。

过去五年,中国新增的化工产能超过了战后欧洲、日本和韩国的总和。这种量级的增长,靠的不是“短期利润”,而是一种罕见的底层组织能力:土地调配快、基础设施足、能源调度灵活、政策可以一体推进。

这背后,我们看到的是一个强大而少被察觉的规律:

出口越多,产能越强;

产能越强,系统越稳;

系统越稳,就越能反向塑造全球需求。

所以不要以为中国只是在“寻找市场”,中国正在做的是“建造市场”。不是建一个、两个,而是用电动车、化工设备、建材、家电、机器臂、光伏设备……把全球工业系统的空洞填满。

这样说吧,

中国制造不是“走出去”,而是“流出去”。

最终,我们会看到一个奇特的现象:

就算中国不想输出,它也不得不输出——因为国内系统势能太强,不出口反而会“内爆”;而全球若断供,又会“停摆”。

出口,不再是“目标”,而是系统势能的副产品。

当然,这只是第二层,

我们来看第三层:

不是技术竞争

而是范式之争

在旧世界中,很多人停留在对“成本优势”“劳动力”“技术硬核”“品牌影响力”这些一阶变量的直觉判断中,这是“消费主义全球化”的惯性,而忽略了AI技术变成“超级变量”之后的二阶与三阶反馈。

这次特朗普强势祭出关税大棒,反映出来的其实是更深层次的焦虑:

美国不再关心中国出口了多少,而是担心中国已经构建出一个“系统闭环”,改写全球竞争规则。

这怎么理解呢?

首先我们要知道,美国所谓的“制造业回流”,根本从未打算恢复铁锈地带的往日荣光——它无法做到,也无意做到。

它的真正目标,是通过美国国家主权基金、大规模财政赤字、港口争夺和高强度货币政策,重建一个美国能主导的、AI驱动的、资源掌控型的闭环制造系统。

因为AI要消灭的,不是“低端工人”,

而是“资本主义本身”。

资本增值的前提是,你必须有“在劳动的人”,才能获取“剩余价值”。但未来如果每个企业都引入AI,就不需要那么多的劳动力了,当AI取消了“人类劳动”这个变量——你无法剥削机器人,也无法从失业人群身上获取增值。

于是系统内的所有公司都陷入“囚徒困境”:你不自动化你死,你自动化全体一起饿死。

一个在自动化工厂里不停运转的“价值搬运工”,没有剥削,但也没有利润。

而资本体系需要不断创造“新支撑物”维持结构稳定,结果就是就走向金融化或军事化。

当然,我们不想在核平时代爆发战争,所以问题就变成了——

当技术终结了工作,谁来维持社会秩序?

答案只能是两种:要么彻底失控,财富集中到极点;要么进入一种“结构性公有”模型,以国家或系统性机制重分配控制力与资源。

所以,下一轮全球秩序的竞争核心,不再那一套旧工业-资本主义的范式,不再是货币体系主导的金融霸权,而是“谁能先构建起AI+能源+资源+数据”的系统协同力。

美国有AI,但供应链空心化;印度有市场,但无核心制造;欧洲有品牌,但失去效率。唯一有可能集齐所有牌并且能召唤神龙的,只有我们。

AI版的工业战列舰——拼的不是快,而是完整。

就像我们之前在机器人那篇文章中写到的:

人形机器人的赛点,不仅仅是“造出更聪明的机器人”,而是,

“谁能以最低的成本,把机器人铺满全球。”

谁能掌握更强的工业效率、更广泛的技术应用,更深度地与日常生活所融合。

当然,那个时代,会有新的规则,但正如石油之于工业时代、航运之于帝国扩张,未来的竞争,可能会由“谁控制闭环”决定。

其实,我们正站在一场深层转换的门槛上,而门后的世界并不遥远。

它就在新闻里,在关税争端中,在港口争夺战里,在芯片断供与供应链重构中静悄悄地生长。

你更愿意相信旧世界还在延续,

还是愿意看见新世界已经在试运行?