原产地认定规则成为中美关税大战的核心(中)

摘自Leslie wu 梓豪谈芯

芯片的关税

芯片的关税在文章开头有事先声明,由于产业链全球分工,目前中美互相加征关税造成非常复杂的局面。

在市场分工上,美国是消费主力,中国是制造同时也是消费主力,东亚的韩国与台湾省是制造主力。

市场虽然如此分工,但电子产业分工还有品牌方(设计产品)跟组装代工厂的区分,电子产品再往上游的关键元器件,尤其是芯片制造又有设计,制造与封装的三个环节,导致整个市场扑朔迷离。

图片

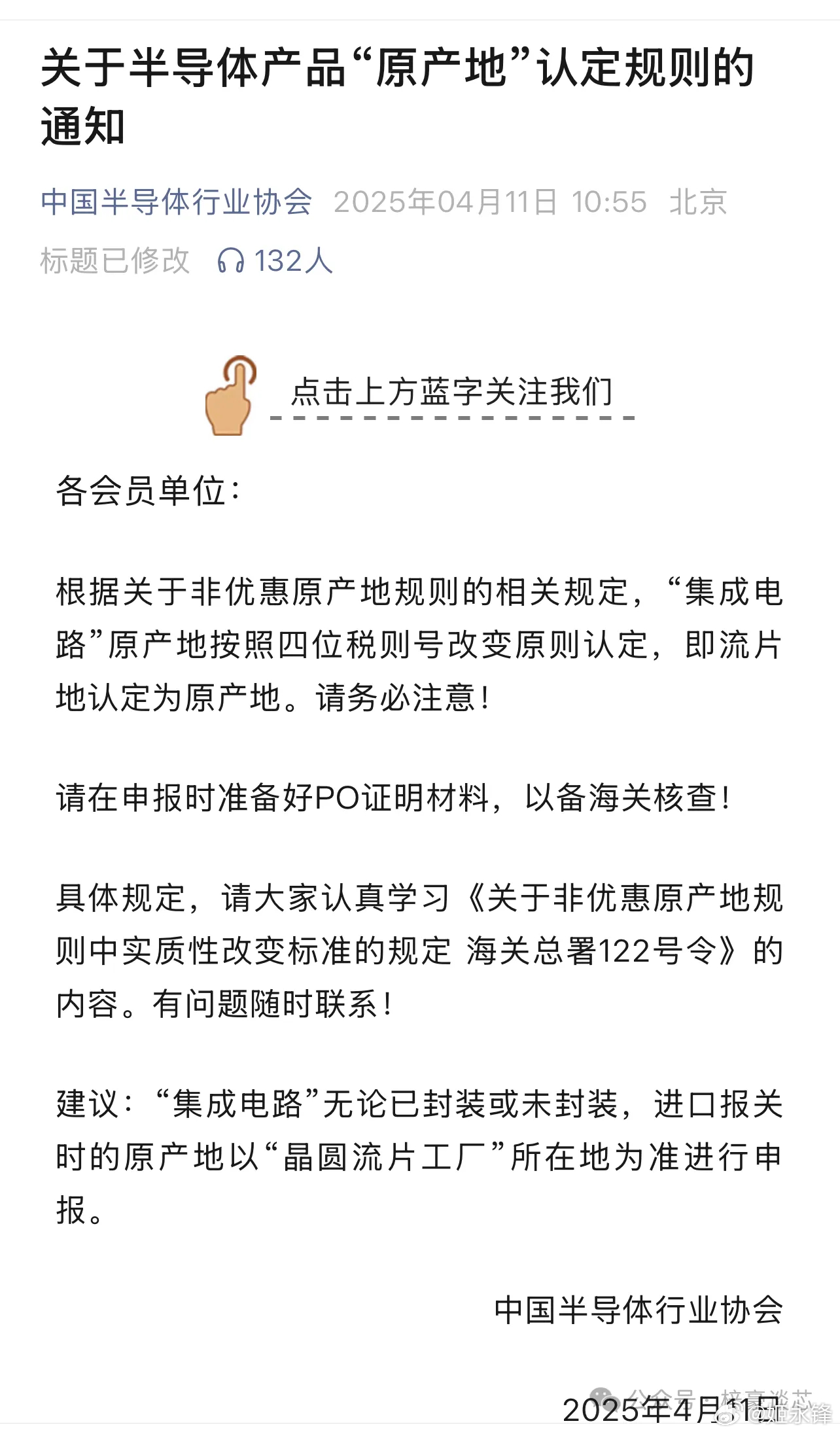

今天4月11号,半官方机构中国半导体协会发布『关于半导体产品原产地认定规则』中提到,根据新规,即流片地认定为原产地,建议协会会员,无论以封装或未封装集成电路,进口报关的原产地以晶圆流片地进行申报。

协会的这篇报导引起市场高度关注,甚至带动了股市的半导体芯片股上涨,我国宽松的原产地认定标准被确认后,中美芯片硬脱钩的疑虑消除,尤其是中国所需的大量美国品牌芯片,由于主要流片地是东亚地区,我国对美国的关税反制,将不会有太大影响。

高通、英特尔、AMD、博通、英伟达这些美国品牌的高性能手机与HPC芯片只有英特尔有一部分在美国本土生产,其他几乎由中国台湾省的台积电生产,这些高性能芯片将不受中方的反制所影响。

美国作为芯片第一大国,其主要是fabless模式,制造生产决大部分委由外部foundry生产,而台积电几乎垄断全球所有先进制程,目前全世界除了英特尔在美国生产极少量的最先进芯片,剩下的100%都在东亚的台湾省以及韩国生产。

而先进制程的高性能芯片也正是中国所欠缺的,由于被美国制裁,中国先进制程止步于7nm,反观海外最新进工艺将在今年2025年量产2nm,足足有四代的差距。

这意味着中国需要海外的先进制程芯片,中国对高性能芯片的需求主要来源有三块。

第一是手机SOC,国内手机品牌,OPPO、 VIVO、 小米除了中国市场以外,还有大量的海外市占率,必须搭配全球最先进的芯片才有竞争力,国产芯片以及工艺代差太大,只有被制裁无法拓展海外市场的国内品牌才会考虑落后四代的国产芯片或者代工。

第二是CPU,国内品牌主要以联想,神州为需求方,尤其时联想作为全球最大PC以及NB品牌,有大量产品外销,需要与海外的HP、Dell、还有台湾省的华硕,宏碁等竞争,必须搭配全球最高性能获最具性价比的CPU,反则竟争力缺失失去全球市占率,而国内被制裁的品牌跟手机一样只能采用国产落后数代的芯片,未来将慢慢失去竞争力。

第三是AI芯片,由于AI的GPU以及ASIC都需要先进制程,国产7nm只能作为落后产品,作为中国最大的AI芯片需求方也就是字节,腾讯,阿里,百度等CSP以及移动,联通等运营商对高端的AI芯片需求若渴,无奈高端AI芯片被美国直接限制,目前中国市场只能买到诸如H20等降规的中国特供版。

在芯片被大幅度降规之下,H20传出可能被禁后,国内各大出现了CSP出现了大规模加单的采购潮。

以上是中国市场极度需要且紧缺的先进制程芯片,如果没有这些芯片,或者这些芯片因关税成本提高,只能转嫁到上述中国品牌,最终中国品牌将在全球范围内大幅度失去市场份额。

联想、小米、OPPO、VIVO、神州等中国品牌有强大的海外竞争者,如果因中国关税反制导致这些品牌失去竞争力将得不偿失,今天半导体协会的原产地规定说明,给市场松了一口气。

其实数年前,中国也有非常具备竟争力的品牌,强大的设计能力,加上全球最优秀供应链,并利用台积电三星等最先进工艺,该品牌在2019年某一个季度,一举登顶全球手机销量冠军,但很可惜被制裁多年以后,现在已不具备任何出海的竞争能力。

由于该品牌到现在的不认输与努力,假以时日,王者是否归来也难言定论,这是后话,此时此刻,关系着中国千万劳工生计且能外销的品牌才是核心关键,必须先解决他们的问题,我想这也是中国政府透过半官方的半导体协会发表原产地规定的最大用意。

至少必须让中国外销品牌保持足够竞争力,让国内涉及AI的CSP以及运营商尽可能去买到合适的AI芯片,而不是美国禁止,我们自己又去加关税为难自己。

针对AI,笔者一直向市场宣导所谓国产AI芯片取代被禁的英伟达等海外芯片这并不是非黑即白的逻辑,也就是并非美国禁止,我们就只能买国产,这逻辑看似简单明确,但事实上,产业的操作层面并非如此非黑即白。

比如英伟达H20可能被禁,那国内CSP该如何应对,首先有个基本逻辑,商业公司必须使用性能最好的产品来保持其与同行的竞争力。

性能最好的芯片代表其单位功耗最低也就是性价比最高,即便可能高性能芯片购买价格贵两倍,但换算单位功耗比却是上一代更便宜芯片的数十倍提升,这几十倍的单位功耗提升就是竞争力的体现,也就是中国CSP大厂与国巨头PK的本钱,如果国内CSP采用单位功耗落后数十倍的芯片,最终结果可想而知。

这个基本的商业逻辑将导致国内CSP会想尽一切办法去获取高性价比的算力,这些办法包含,海外建立数据中心,海外租赁算力,购买H20,走私算力超标的不合规芯片,透过马甲去海外流片,最后才是购买国产AI芯片,或者说国产AI芯片只是国内需求方建设算力的多种办法之一,事实上英伟达GPU被禁止,只能买国产卡这种非黑即白的说法很明显是似是而非的误导逻辑。

无论如何,中国的产地认定规则让国内品牌方与美国芯片企业都松了一大口气,比较不利的将是需要强力限制海外芯片的国产算力。

至于国产先进制程也就是SMIC等fab厂,由于先进产能少,短期无法自主扩产,未来数年将都是紧缺的,这一部分将没有啥影响。成熟制程的华虹与晶合将受惠于国产成熟芯片的爆发,长期将保持不错的稼动率。

假如,我国政府强力去限制海外先进芯片,這虽然有利国产算力,但由于国产产能不足以及芯片性价比问题,最终将导致全社会的算力竞争力严重不如海外。

未来AI时代算力即国力,我们必须要有足够且自主的先进芯片产能才可以实施对外打击,对内保护的强力措施,目前还是要尽量利用西方的资源,再加上文前所言限制海外先进芯片将对中国外销品牌是一大打击进而影响经济,我想这次国家对芯片原产地用心良苦的认定规则必然有它更重大的意义。

这些垄断全球的美国高性能芯片厂家,以流片为原产地规则让他们在中国关税反制上算是逃过一劫,这些厂家只有英特尔是在美本土有产能的IDM,但英特尔由于在爱尔兰以及以色列都有先进制程生产基地,又把最新的3nm芯片交给台积电代工,多元化的制造基地让英特尔这个唯一的美国IDM也能做好相应的出货安排,至于其他美国fabless就更不用多说了。

先进的高性能芯片躲过反制,这代表中国的关税反制在半导体行业是无效的吗?当然不是,还是那句话,国家这么做必然依照现况并经过每个环节的深思熟虑。

先进制程芯片我们极需,自然不会去搬石头砸自己的脚,但成熟制程可就不一样了,笔者在特朗普关税大战一开始就攥文写到,利好国内成熟制程的模拟芯片以及成熟制程的数字芯片企业,利空美国几家模拟芯片巨头。

根据这次的中国半协的规则通知,我们可以明确影响最大的就是TI德州仪器,因为TI还是秉持IDM模式,虽然其在台湾省,四川成都,墨西哥,马来西亚等地均设有晶圆厂,但全部是0.25um以上的6寸以及8寸线的落后产线,其主力的12寸工厂全部在美国,有超过7座以上的45~130nm的12寸晶圆厂。

海关总署的原产地认定还也一条规定就是,前段在美国生产之后,后段在其他地区生产如果有超过30%以上的价值量提升,后段的产地可作为原产地,如果TI想要规避中国125%的反制关税,势必要在封装上做手脚,降低美国前段的价值并增加后段封装的价值,以此来规避中国反制关税,但125%的关税实在太高,代表做手脚空间很大,最终手脚也将成为必然。

TI的还有一个方法就是增加非美国本土的制造,他在台湾省,成都,墨西哥,爱尔兰跟马来西亚都有生产基地,但都是6寸与8寸的落后产线,必须在美国以外兴建12寸线。在自有工厂兴建期间大量下单foundry,但由于TI产品有大量know how,这注定核心产品他们必须自己做。

对于非技术的贸易方面,如此离谱的关税将导致无可替代的商品有极大的走私需求,这将是华强北老板们的一大商机,只要产品有绝对的硬需求,不论关税100%还是300%他都会流通。

通过上述方法,TI应对中国关税反制应该是有一定办法,但也无法全部转嫁,这将对TI的业务会有一定打击,上周笔者针对关税的文章已经说明。

至于全球第二大的模拟芯片企业美国ADI,中国的反制关税对他影响就没有TI来的大,主要是两者的业务模式不同,TI走的是传统IDM模式,ADI是fab-lite,他有一大半的芯片是由台积电代工,所以影响也将有限。

整体来说中国对美国的关税反制对全球芯片格局的影响有限,因为还是有针对性的开口子,避免我国自己的产业也受影响,但长期来说中国的模拟芯片越来越强大是必然,关税反制只是其中一个原因,更主要的原因是中国的模拟芯片在制造上没有代差,这会让中国厂商有更好的追赶机会。