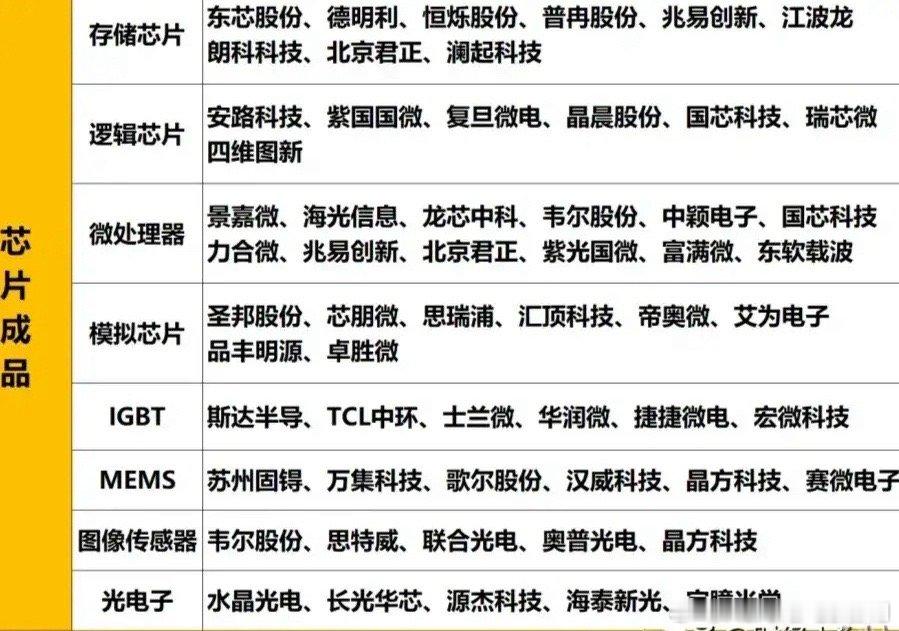

半导体产业链里的“芯片成品”概念股梳理

一、芯片制造:把“设计图纸”变成“真芯片”,建厂烧钱但刚需,这一步就像“按图纸盖房子”,得有晶圆加工厂,把设计好的电路刻在硅片上,国内这几家要么是“代工龙头”,要么是“全能选手”:

中芯国际:芯片代工厂的“中国老大”,全村的希望!

全球排名第四,国内第一,华为海思、兆易创新的芯片都靠它代工,2024年营收690亿,净利润120亿,妥妥的“制造业扛把子”。虽然和台积电比还有差距,但胜在“国产自主”,中芯南方厂能做14nm芯片,汽车电子用的28nm产能全满,缺点是建厂太烧钱,但好在国家大基金砸钱支持,适合长期看国产替代。

华虹公司:特色工艺“专精户”,智能卡和功率芯片的“隐形冠军”!

不追最先进的制程,专门做成熟制程,全球70%的智能卡芯片都是它做的,电动车用的IGBT功率芯片也卖爆了,2024年营收258亿,利润45亿,毛利率35%比中芯还高!优势是“错位竞争”,避开和台积电正面刚,专注汽车、工业控制这些“长周期”领域,适合稳扎稳打型选手。

士兰微、闻泰科技:“IDM模式”全能选手,自己设计自己造!

士兰微从1997年就开始搞,现在能自己做功率芯片和模拟芯片,2024年营收85亿,利润12亿,靠新能源车需求翻了身;闻泰科技收购了安世半导体,全球功率二极管市占率第一,2024年营收780亿,不过主要靠手机ODM,芯片业务占比30%,胜在“双轮驱动”,缺点是业务太杂,不如中芯、华虹专注。

二、芯片封测:给芯片“穿衣服”“体检”,国内技术最成熟的环节!

芯片做好了得“包装测试”,就像饺子包好了得煮好装盘,封测厂就是干这个的,国内三大龙头已经冲进全球前十,技术不比海外差:

长电科技:封测界的“中国一哥”,全球第三!

中芯国际的“老搭档”,华为海思、苹果的部分芯片封测都交给它,2024年营收1300亿,利润80亿,掌握最先进的2.5D/3D封装技术,比如给AMD做的服务器芯片封装,技术和台积电的“3DFabric”看齐。缺点是封测行业靠规模吃饭,毛利率只有18%,但胜在客户高端,订单稳定,适合当“压舱石”。

通富微电、华天科技:封测“二哥”“三哥”,各有杀手锏!

通富微电绑定AMD,给它的CPU和显卡做封测,2024年AMD业绩爆涨,它跟着赚了30亿利润,股价翻了两倍;华天科技靠“车规级封测”突围,电动车的摄像头、雷达芯片封测需求大增,2024年利润25亿,涨了150%。这俩市值比长电小,弹性更大,但客户集中度高(通富依赖AMD,华天依赖苹果),波动也大。

晶方科技、深科技:细分领域“小而美”!

晶方科技专门做摄像头芯片封测,全球手机CIS芯片封测市占率第二,2024年靠华为Mate60系列摄像头升级,利润涨了80%;深科技是国内唯一能做DRAM内存封测的,给长江存储、长鑫存储做配套,2024年存储芯片周期回暖,它营收涨了40%。这俩适合喜欢“细分龙头”的股民,不过业务单一,得盯着下游需求。

划重点:选芯片成品股,记住这3点!

1. 制造看“制程能力”和“客户结构”: 中芯、华虹有大厂订单,士兰微、闻泰靠功率芯片吃新能源车红利,别碰没核心客户的小厂,烧钱还没订单。

2. 封测看“技术壁垒”和“规模效应”: 长电技术最全面,通富、华天靠绑定大客户放量,晶方、深科技靠细分领域突围,封测行业门槛没制造高,得看谁能拿到高端订单。

3. 风险提示: 制造环节受全球半导体周期影响大,封测毛利率低,但国内这俩环节替代率已经很高,适合当“半导体板块的稳卫军”,别指望像设计股那样暴赚,但胜在“业绩看得见摸得着”。

芯片成品环节就像“半导体产业链的工厂和包装车间”,虽然没设计环节“高大上”,但却是“国产替代最扎实”的部分,毕竟建厂、招人、买设备都是实实在在的投入,2025年全球芯片制造产能20%在中国,封测占40%,随着AI和新能源车需求爆发,这俩环节大概率“稳中求进”,咱小老百姓选龙头就行,别去追那些蹭概念的小公司,踏实最重要!