日本调整发债结构,准备逐步减少长期国债发行,增加短期国债发行数量,根据野村综研的分析,大约将从第三季度开始。 这种做法并不新鲜,毕竟耶伦凭借这套方案,顽强的在美联储的高息+缩表的紧缩政策之下,以庞大的政府支出“堆”出了美股的“永久牛市”和拜登的经济繁荣。 一、现在日本也准备“借鉴”美国的成功经验。 因为日本政府的其他手段均无法控制长期国债收益率,而且最重要的还不是收益率的问题,而是日本国债市场的流动性已经比2008年雷曼破产时的情况还要差。而比收益率高、几乎没有流动性还麻烦的是,央行行长植田和男的一句大实话,日本目前实际利率长期深度为负(名义利率-通胀预期),而这对于长期国债持有人而言,就意味着重大损失。 补充一组数据: 随着日本长期国债收益率的飙升,日本银行和保险公司,养老基金的未实现损失正在扩大。 在之前分析这种“坐短支长”的国债发行方法时,我曾经很明确的说明,这就相当于加杠杆,释放流动性。但是代价是什么?更高的利息成本,相当于借高利贷。 短期的流动性刺激是会有效果的,昨天日本长期国债收益率全线下跌,而且流动性的释放也支撑了美元指数+美元兑日元汇率强劲上涨(相当于日元贬值),给予美股、美债市场有力的支持。 ★不过这一招美国可以用,但日本用起来就格外的危险。 风险有三个: 第一、当前日本通胀在持续升温(CPI逼近3%),短期国债的融资成本变得更高。 第二、短期国债期限可能仅3-12个月,一旦市场出现波动,日本政府将面临频繁再融资的巨大压力。 第三、最关键的是,这种做法,会被国际评级机构视为"应急流动性管理"信号 ★尤其是在日本刚刚暴露银行、保险机构账面巨亏的背景下,短债发行增加可能被市场视为政府在回避结构性改革与久期风险管理的责任。 如果一旦惠誉、标普或者穆迪调降日本主权信用评级,那对日本债市将是核级别的打击。 简单的定义,日本政府这种做法就等于——“用信用卡提现去还房贷”。这样做过的人,绝大部分都上了黑名单了。 二、但是,只分析这一步不是我的风格,我昨天在评论区和读者交流时谈及一个观点,日本调整发债结构,短期的确可以获得流动性支持,但是很快就可能导致流动性事实上的紧缩,这种做法和加息没什么区别。 我画一个路径图来说明: 政府减少长期债发行,转向短期融资(长期国债需求枯竭,央行、保险、养老金买不动了)→市场认为:未来利率或通胀将上行,政府将被利息压垮→触发对日本财政的久期信心危机→长期国债遭抛售,收益率反而开始大幅飙升→长期国债持有人账面浮亏扩大→机构投资者被迫减持长期国债→再投资意愿萎缩,市场流动性进一步恶化→抛售加剧,并且资本外流→日本央行最终付出更高的代价,即加息,只有提高利率,承担更高的融资成本才能保证债务卖得出去。 举个例子: 我信用好的时候去银行借钱,额度是300万,利息是3%,可以借30年。而当我信用差的时候,我只能去刷信用卡,额度不超过3万,利息是20%,必须按月还款。 我可用的资金总额在急剧萎缩。我如果想借更多的钱怎么办,去再办一张信用卡,用30%的利息再去借钱。 二、黄金白银 昨天是黄金白银的期权到期日,黄金白银波动较大是正常现象。而且这一轮抛售的比较彻底,跌破了3330这个位置,最低跌至3284,调整的比较到位。 白银昨天的跌幅小于黄金,而且基本没有跌到33以下。 黄金白银会开始反弹,基本上保持周一的判断不变。 还有一点篇幅来说一下美股,看了我的评论区的读者会知道,从上周我就说,美股到六月初还有一轮上涨,标普500有可能会到6100(6000)左右。不过,我还是要提示一个风险: 根据CFTC(美国商品期货交易委员会)的持仓报告数据,纳斯达克“非做市商净持仓”跌至两年来最低水平。 非做市商(Non-dealer)通常代表主动资金、机构、对冲基金;他们的持仓状况与纳指价格在以往高度正相关,而在四月开始,两者出现重大的背离。 什么意思?市场中狂欢的是一群羔羊,不过现在羊身上还有毛。这也是美股持续上涨的真正动力。 狂欢的继续狂欢,清醒的继续清醒。 大家早安。

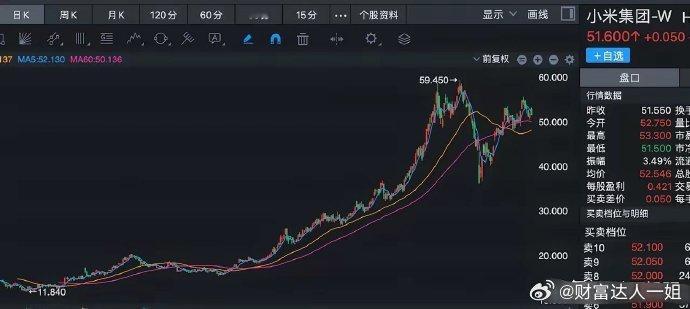

![好惨啊,又快接近年内新低了[哭哭]](http://image.uczzd.cn/17468232563148926644.jpg?id=0)