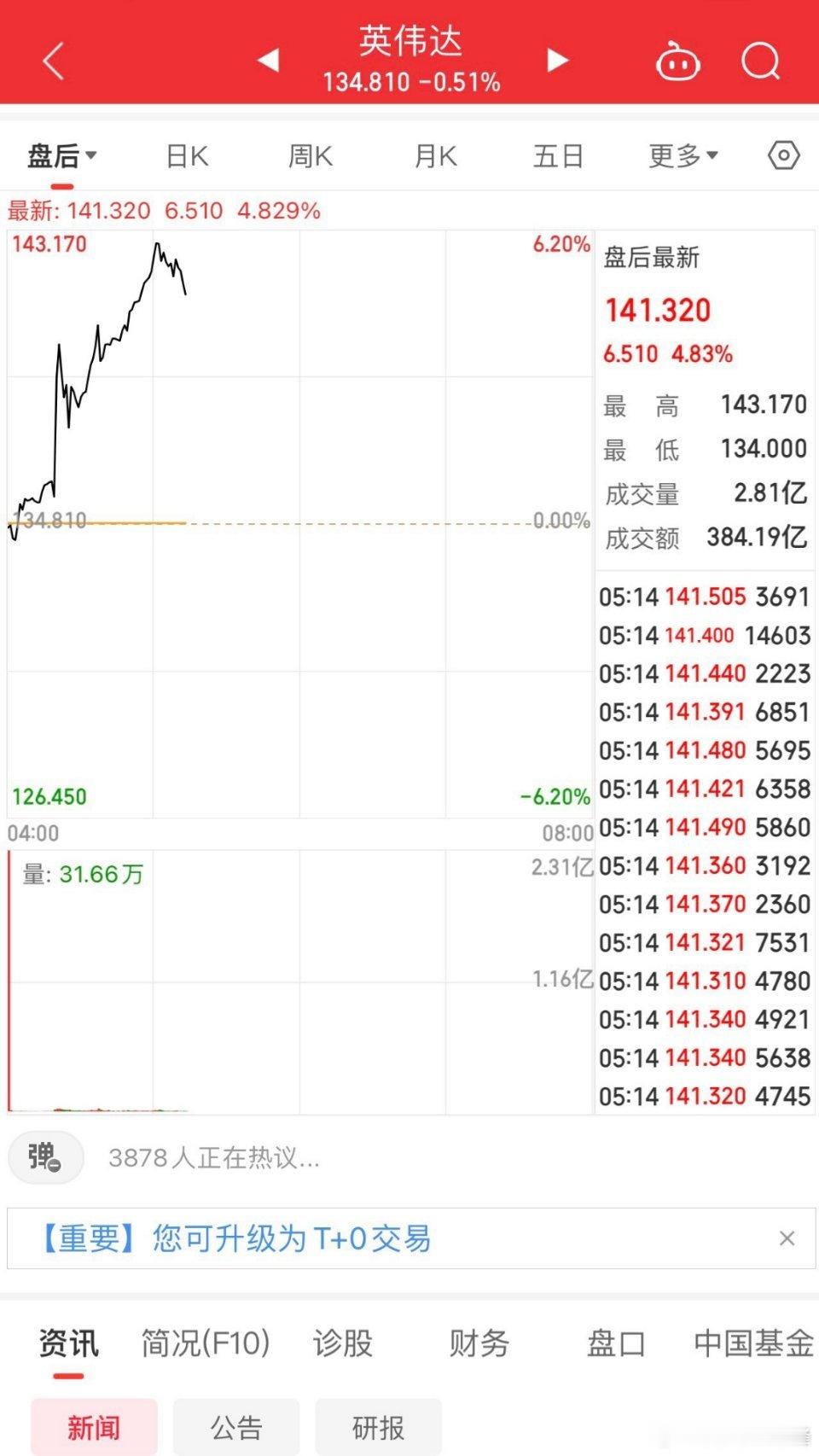

英伟达财报揭晓,盘后股价飙升引人瞩目。其营收同比增长之迅猛,堪称惊艳,

然而净利润增速却仅为营收增速的三分之一,略显逊色。

同时,毛利率也遭遇了10%的下滑,令人堪忧。

但市场为何仍将其视为利好?

原因有三:其一,中国市场虽仅占55亿美元,影响有限,

中东等其他市场的强劲表现已成功填补这一空缺。

其二,尽管净利润增速不尽如人意,但高达42.5%的净利润率却无人能敌,

这一数据令人联想到昔日的苹果,连巴菲特或许都会为之动容。

其三,超算电脑与汽车芯片业务有望超预期发展,带来新机遇。

在此背景下,A股光模块三杰“易中天”或有望借势上扬,共享英伟达的光环。