前几篇文章我们分别单独介绍了自由现金流和红利,这两种策略类指数产品,趁着这两天市场还是主线不明,是时候让它俩会一会了。

虽然可能很多人都已经知道,但我们想还是在开篇说明下,之所以会将自由现金流与红利放在一起比较,是因为这俩都是力图将寻找健康、稳健,长期向好的公司标的囊括其中,来构筑指数。也正因如此,很多投资者会用来作为投资组合的压舱石。

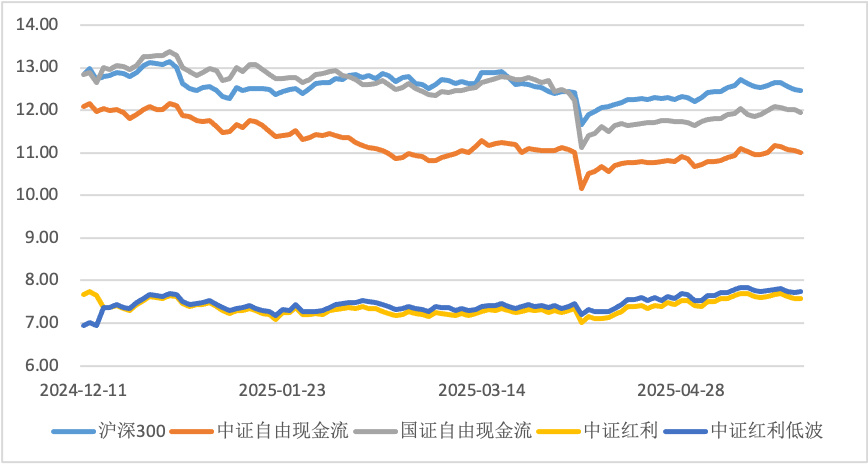

而且,越是在市场方向不明朗的时候,资金越会流入避险。上周发文给到的5月资金流入量前十ETF,分别有四只红利和三只现金流,就可见一斑。

但值得注意的是,这两类资产虽同属防御型配置,在市场表现中还是呈现出差异化特征。

相较于过去两年已充分验证价值的红利策略,现金流资产凭借更突出的业绩弹性正在吸引更多关注。

下面,就让我们一起来具体看一看。

两类策略侧重点不同

首先,自由现金流、红利策略的选股出发点有所不同。

红利指数大多采用平均现金股息率作为排名的核心指标,反映的是通过分红可获得的收益率;红利低波则在平均现金股息率的基础上增加了波动率因子,将低波动纳入排序要求。

自由现金流指数采用的是自由现金流率,我们在之前的文章《陆续涌现的“自由现金流ETF”究竟拥有怎样的价值投资魅力?》中有做详细拆分,它是一个兼具价值和质量的因子,更加注重全面地衡量公司真实的经营情况和未来表现。

由于自由现金流率这个指标本身就能体现出公司回购、分红的能力,所以自由现金流策略可以看作是红利策略的升级版本,能够避免选出那些仅仅是因为股价下跌或市值降低而股息率上升的低质量公司。

当然这并不意味着自由现金流指数就全面优于红利指数,只是各有侧重。

从选股方面看,自由现金流指数聚焦于自由现金流充足、财务健康的高质量公司,红利类指数则是偏好高股息率、稳定性强的成熟公司。

相较而言,红利类指数覆盖的公司防御属性更加显著,成长空间比较有限;自由现金流指数选股则在一定程度的防御上兼具中长期的成长弹性。

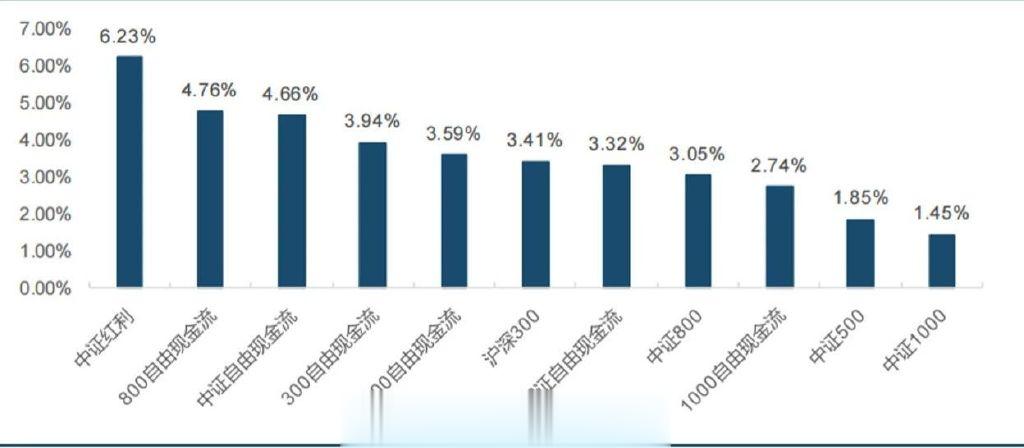

从股息率来看,截至今年3月末,中证红利指数股息率达6.23%,较中证自由现金流指数高出1.47个百分点,较沪深300指数的3.41%更是形成显著优势。

同时,中证自由现金流指数4.66%的股息率仍明显高于宽基指数,这得益于"自由现金流率"指标对企业真实分红能力的有效筛选。

指数股息率对比

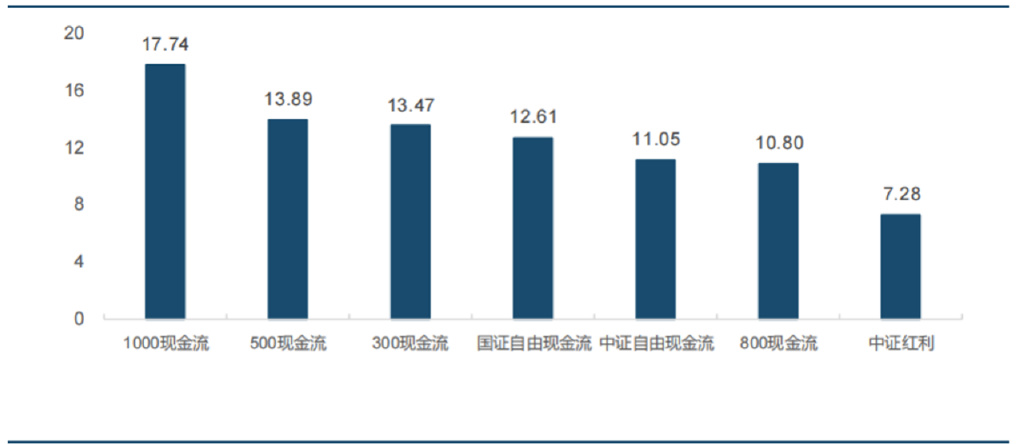

从估值方面看,中证、国证自由现金流指数和红利指数的估值都要低于其他宽基自由现金流指数,其中红利指数的估值最低,为7.28倍。

指数估值水平对比(PE_TTM)

值得一提的是,截至5月27日,中证和国证现金流指数的市盈率均处于历史低位,这意味着现在的价格比历史上大多数时候要便宜,当前买入的性价比还不错。

指数时序估值对比(PE_TTM)

自由现金流指数表现更优

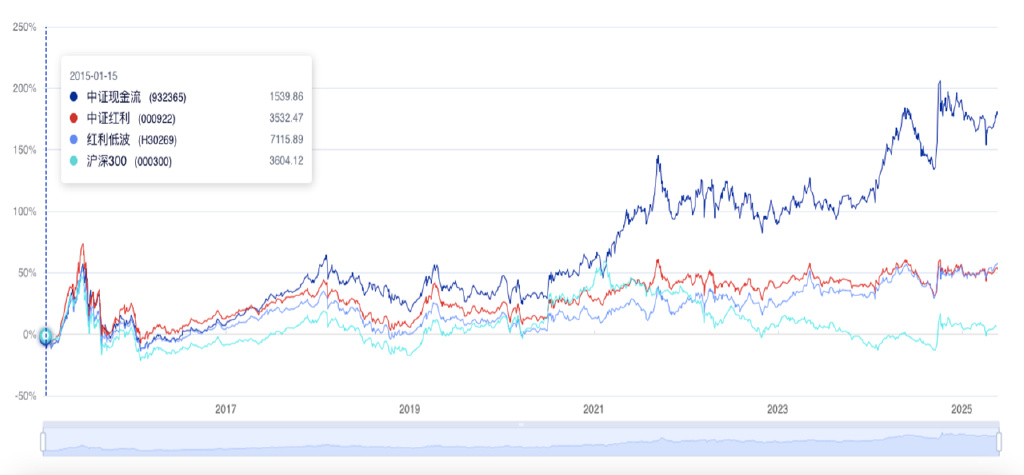

我们统计了中证全指自由现金流(简称:中证现金流)、中证红利、中证红利低波和沪深300四只指数自2015年年初以来的表现情况。

长期来看,自由现金流指数累计表现显著优于红利类指数和主流宽基指数,尤其是2021年以后,自由现金流指数与其他三只指数拉开明显差距。

此外,自由现金流和红利类指数也表现出一定的防御相似性,在大盘下跌时,二者往往能够逆势稳定上涨,跑出优于大盘的表现;而在大盘快速拉升时,二者的涨幅则相对承压,弱于宽基指数。

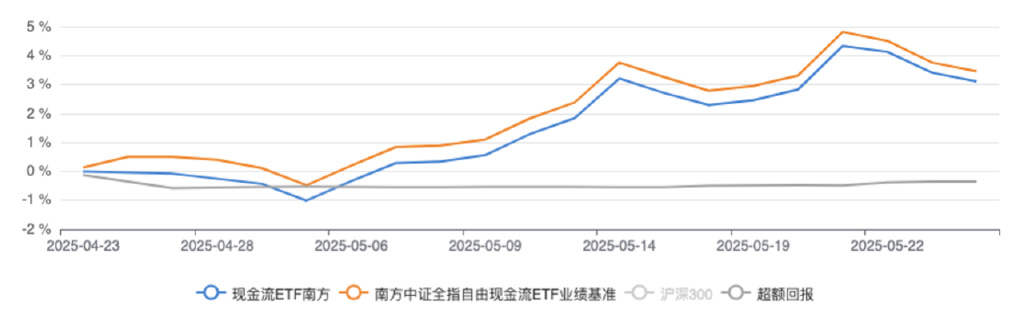

具体到产品层面,尽管自由现金流ETF的存续时间普遍较短,但在实际运作层面,多数产品的业绩表现已经能快速跟上指数走势。

以当前规模居首的南方中证全指自由现金流ETF(代码:159232)为例,从业绩走势来看,其收益与基准指数的跟踪偏差呈现持续收窄态势。

南方中证全指自由现金流ETF业绩走势

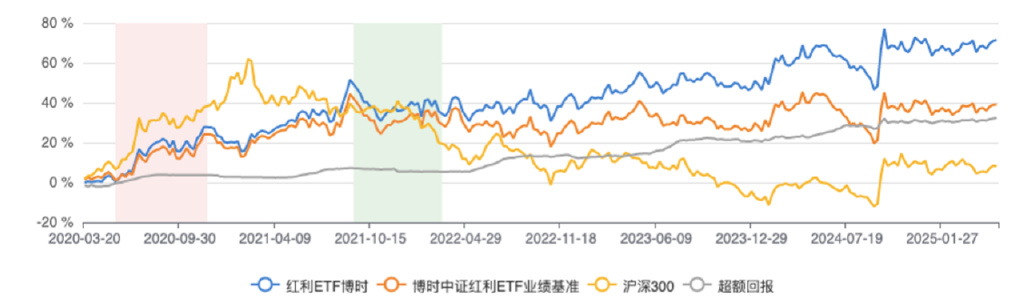

红利类产品则已具备较长的运作周期,市场验证更为充分,以过去一年超额收益最高的博时中证红利ETF为例,自2020年实现稳定超越业绩基准后,其超额收益持续增长。

博时中证红利ETF业绩走势

需特别说明的是,红利ETF展现出超额收益的偏移并不意味着产品跟踪指数不准。

实际上,多数红利ETF均能持续跑赢指数,获取稳定的超额收益,其核心还是在于红利策略的内生优势。

红利策略通过强制剔除股息率下滑个股,并即时再投资分红,形成了被动增强机制,而分红再投资的具体操作往往会带来收益上的差异。

与此同时,现金头寸的动态平衡、申赎资金的管理以及低利率环境对高股息资产的偏好等因素都会对产品的超额收益产生影响,这对产品背后团队的运营能力提出了较高的要求。

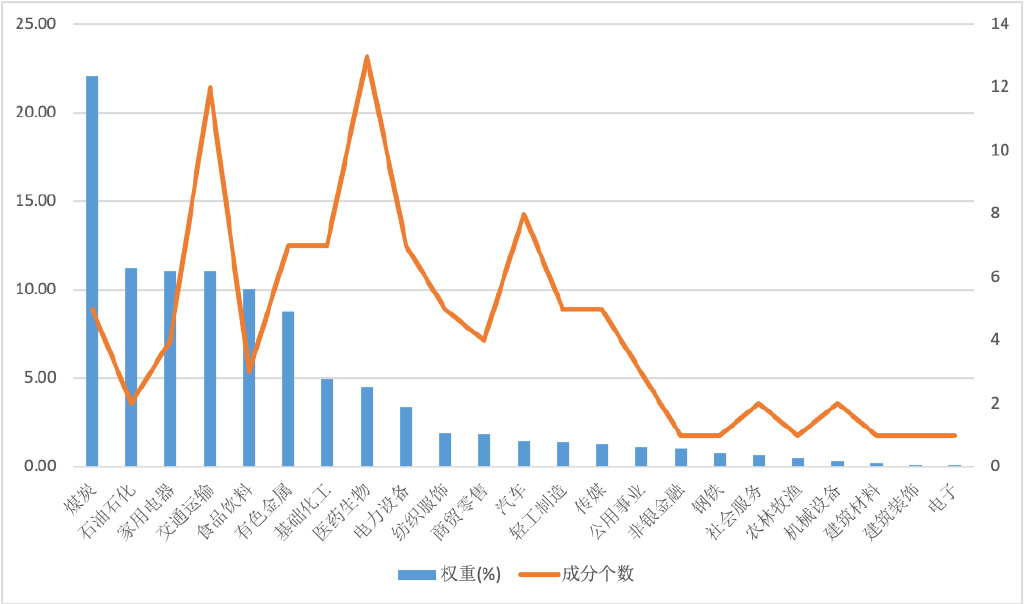

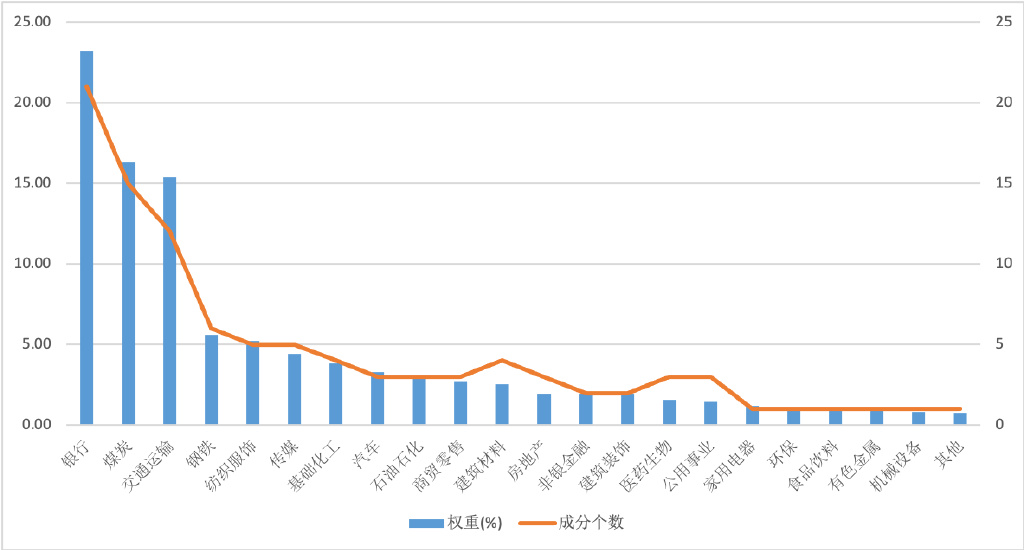

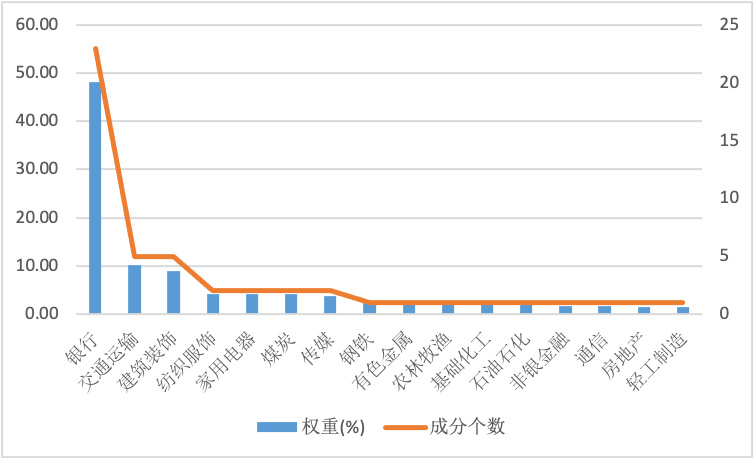

行业分布差异显著

从底层编制来看,两类指数行业分布的差异主要来自于,自由现金流指数编制规中直接剔除了金融和地产行业,而银行占主流红利指数的权重超20%。

整体来看,这使得自由现金流指数在行业分布上比红利指数更加分散,能有效避免被单个行业暴雷拖累收益。

中证全指自由现金流行业分布

中证红利行业分布

红利低波行业分布

值得关注的是,中证全指自由现金流指数与主流红利指数在行业配置逻辑上存在显著差异,其核心在于权重集中度与个股分散度的动态平衡。

在煤炭(22.10%)、石油石化(11.23%)等高权重垄断性行业中,自由现金流指数聚焦龙头企业,以“少而精”策略锁定行业红利,通过高权重配置放大龙头股的优势。

而在交通运输(11.06%)、医药生物(4.53%)、汽车(1.46%)等竞争性行业,则呈现出“广覆盖、低集中”的特点,既分散单一企业风险,又捕捉细分赛道成长机会。

两只红利类指数则呈现出明显的行业集中特征,行业权重与成分股数量呈正相关关系。以权重占比最高的银行业为例,两只指数的银行股成分数量均超过20只。

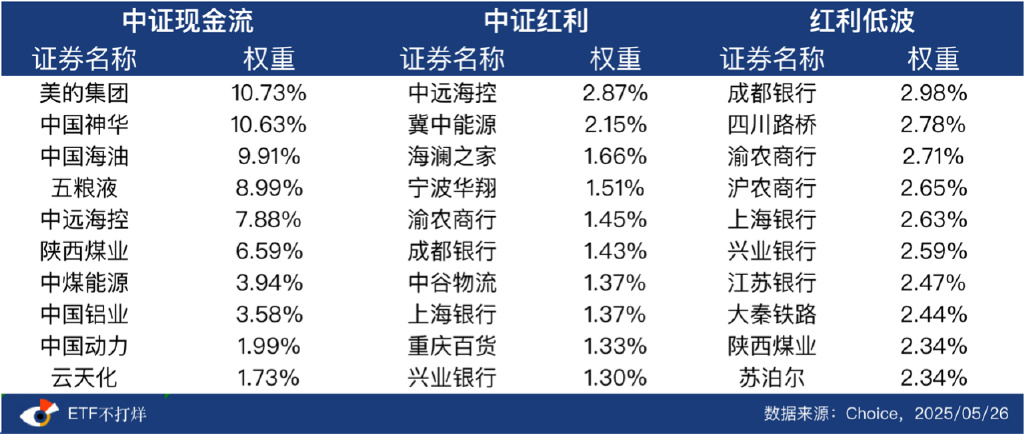

然而从前十大成分股来看,自由现金流指数的个股集中度却明显高于红利类指数。

截至5月26日,中证现金流指数的前五大成分股权重占比高达48.14%,而两只红利类指数的前十大成分股中单只个股的权重均小于3%。

写在最后

总体来看,自由现金流指数和红利类指数在业绩表现上确实有相似的防御性,然而二者在收益特点、行业分布和个股集中度上均有所不同。

近期新能源车企的高负债率引发热议,担心出现类似于恒大暴雷的情况,这从侧面说明了大家对企业自由现金流越发重视。

所以投资组合的配置还是要回到策略的本质,红利投资的重点在于通过稳定的分红来获取回报,而自由现金流策略的收益本质上还是来源于高质量企业的长期增值。

虽然两类策略在组合内具有一定的配置可替代性,但红利资产防御属性更强,而自由现金流策略筛选出的资产更具成长弹性,大家需要根据现有的持仓情况进行动态调整。