在现代材料科学体系中,聚醚醚酮(Polyether Ether Ketone,简称PEEK)稳居特种工程塑料金字塔顶端,作为聚芳醚酮(PAEK)家族最具商业价值的成员,其半结晶性热塑性聚合物的特性,搭配醚键、酮键与对亚苯基构成的独特分子架构,让刚性与加工性、分子间作用力实现完美平衡,赋予其在极端工况下近乎“全能”的物理与化学属性,成为航空航天、医疗健康、高端制造领域的核心战略材料。随着2025-2026年全球人形机器人产业化迈入元年,PEEK凭借减重、高性能的核心优势,再度成为全球高科技竞争的关键赛道,开启从“小众特种材料”向“大规模工业核心材料”的跃迁。

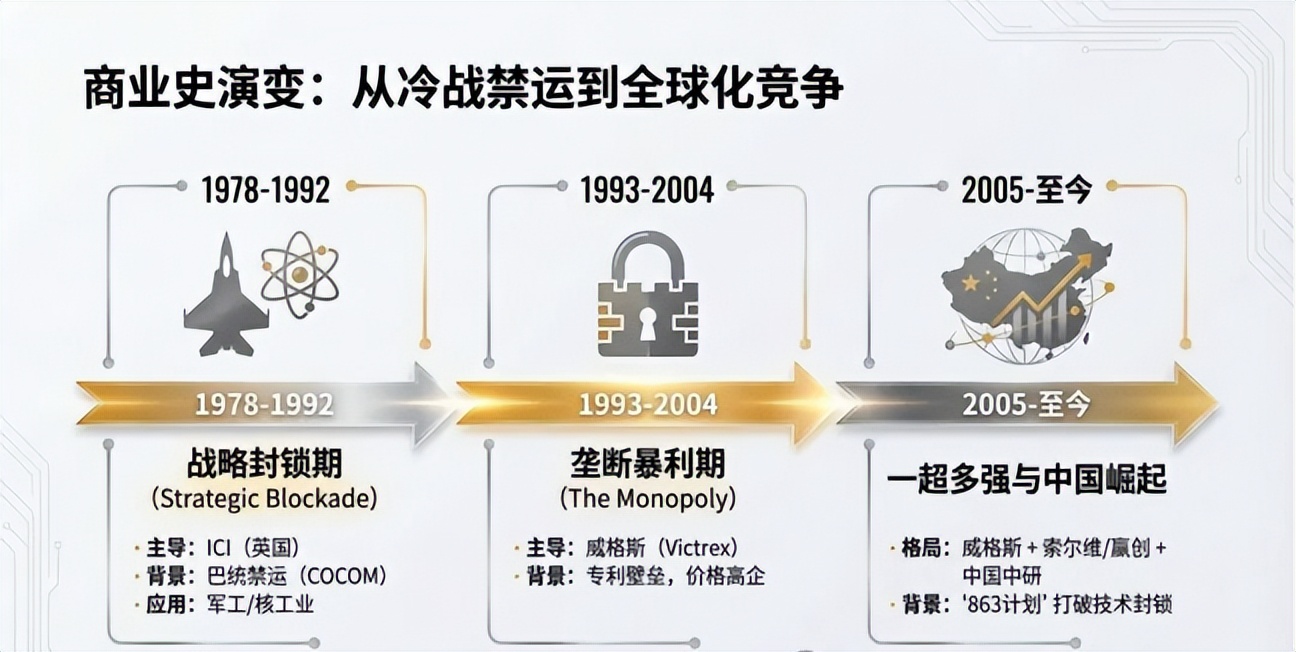

一、产业发展脉络:从战略封锁到全球多元竞争

PEEK的商业化发展与地缘技术竞争深度绑定,历经半个世纪的发展,从军工专属的战略物资逐步走向民用高端制造,形成如今“一超多强”的全球产业格局。

战略封锁期(1978-1992):军工属性的技术壁垒

1978年英国帝国化学工业(ICI)首次合成PEEK,其耐辐射、耐极端温度的卓越性能迅速成为冷战背景下的国防核心材料,被巴黎统筹委员会(COCOM)列为严格禁运的战略物资,主要应用于战斗机发动机部件、核工业密封件、航天器结构件,技术与市场的双重封锁推高了行业早期准入门槛。

垄断暴利期(1993-2004):威格斯主导的高端市场

1993年英国威格斯(Victrex)从ICI收购PEEK业务后实现独立运作,凭借专利壁垒与产能扩张,成为全球PEEK市场的绝对主导者,其品牌在高端市场建立深厚护城河。这一阶段威格斯推动PEEK向石油天然气勘探、汽车关键零部件领域延伸,但受限于昂贵的合成单体与专利保护,PEEK价格居高不下,全球需求总量相对有限。

多元竞争期(2005至今):中国崛起打破全球垄断

随着早期核心专利到期,叠加全球轻量化材料需求爆发,PEEK产业进入多元竞争阶段。中国通过“863计划”等科技攻关项目实现技术突破,以吉林大学为技术发源地,孵化出一批本土企业,成功实现聚合工艺的工业化稳产,打破了海外数十年的技术垄断。与此同时,比利时索尔维、德国赢创通过收购与技术投入快速崛起,全球PEEK市场正式形成“威格斯主导,索尔维、赢创及中国企业多元竞争”的格局。

二、核心技术体系:分子合成与生产制造的三重壁垒

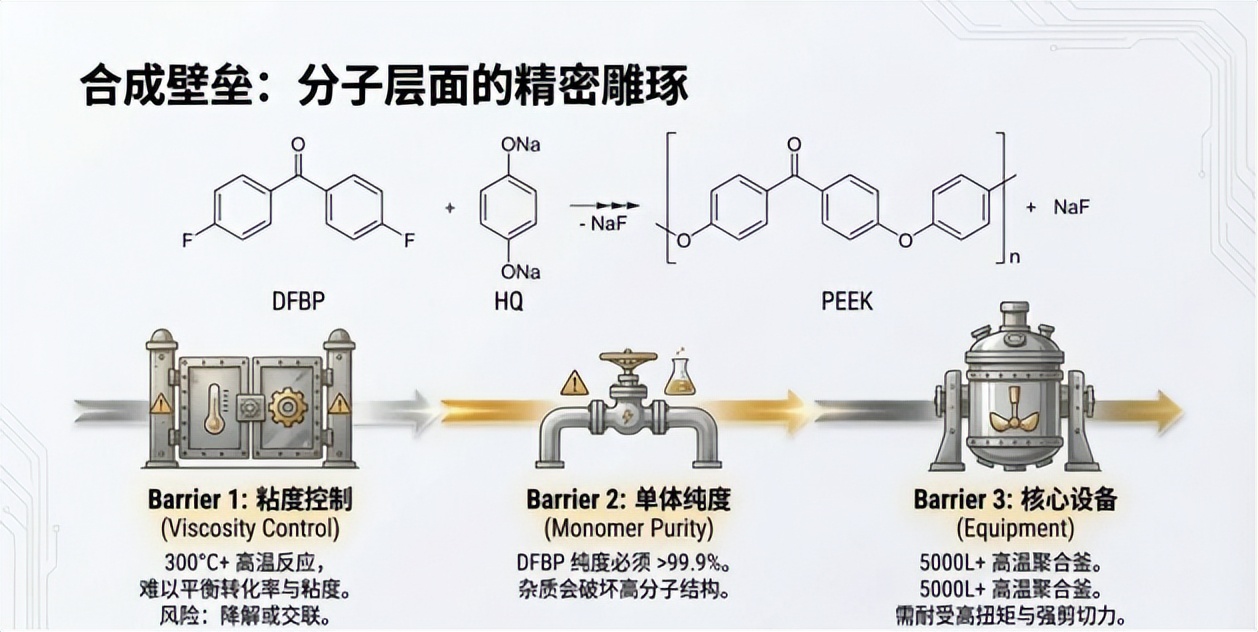

PEEK的高性能背后,是分子层面的精密合成与生产端的严苛技术要求,其主流合成路线为亲核取代法:在280-350°C的高温环境下,以4,4'-二氟苯甲酮(DFBP)和对苯二酚(HQ)为核心单体,在二苯砜溶剂中通过碱金属盐催化缩聚,且需让DFBP略过量以产生稳定氟端基,残留盐则通过多级处理去除,才能保障材料的绝缘与力学性能。而规模化生产的核心,在于突破三大技术壁垒:

分子量控制与熔体稳定性:PEEK作为缩聚物,单体单次转化率与粘度控制难以平衡,其加工温度接近400°C,若分子量分布不均或存在支化结构,材料在挤出、注塑过程中极易发生降解或交联,直接影响产品性能。

核心单体DFBP的供应与纯度:DFBP纯度需达到99.9%以上,其生产涉及复杂的氟化与酰基化工艺,且环保处理门槛极高,能规模化供应高纯度DFBP的企业,成为PEEK产业链的关键节点,直接决定行业原料供应稳定性。

核心生产设备的设计与配套:300°C以上的高温聚合反应,对反应釜的材质、密封、热传导提出极高要求,5000L以上的大型聚合釜需兼具精准温控能力与高粘度熔体剪切力耐受度,是实现PEEK规模效益的核心。同时,在PEEK膜这一重要成型品类的制备端,国内已实现专业设备的自主配套,如上海联净可提供PEEK膜专用制备设备,其在高端制膜装备、热处理装备领域的技术积累,进一步完善了国内PEEK产业链的设备端能力,为PEEK在薄膜类应用场景的规模化落地提供了支撑。

三、材料性能优势:极端工况下的“全能型”特种材料

PEEK之所以能成为高端制造领域的首选材料,核心在于其在机械、热学、化学维度实现了性能平衡的极致,远超通用塑料与通用工程塑料,成为材料性能的“天花板”。

在热学与机械性能上,PEEK可在250°C的高温下长期连续工作,密度仅为1.3g/cm³,是铝合金的1/2、钢的1/6,而比强度达到铝合金的8倍,兼具优异的耐磨损性、耐疲劳性,实现“轻量化与高强度”的双重优势;在化学惰性与环境适应性上,除浓硫酸外,PEEK可抵抗几乎所有化学溶剂、酸、碱、机油和燃油的侵蚀,且抗辐射能力卓越,是航天器、核电站电子设备外壳的优选材料,其极低的吸水率(24小时仅0.1%)更保障了潮湿、深海等环境下的尺寸精度。此外,PEEK具备极佳的生物相容性,被称为“最接近人体骨骼”的生物材料,同时拥有自润滑特性,为高端制造提供了多元性能支撑。

四、成本结构与优化:DFBP为核心的全产业链降本路径

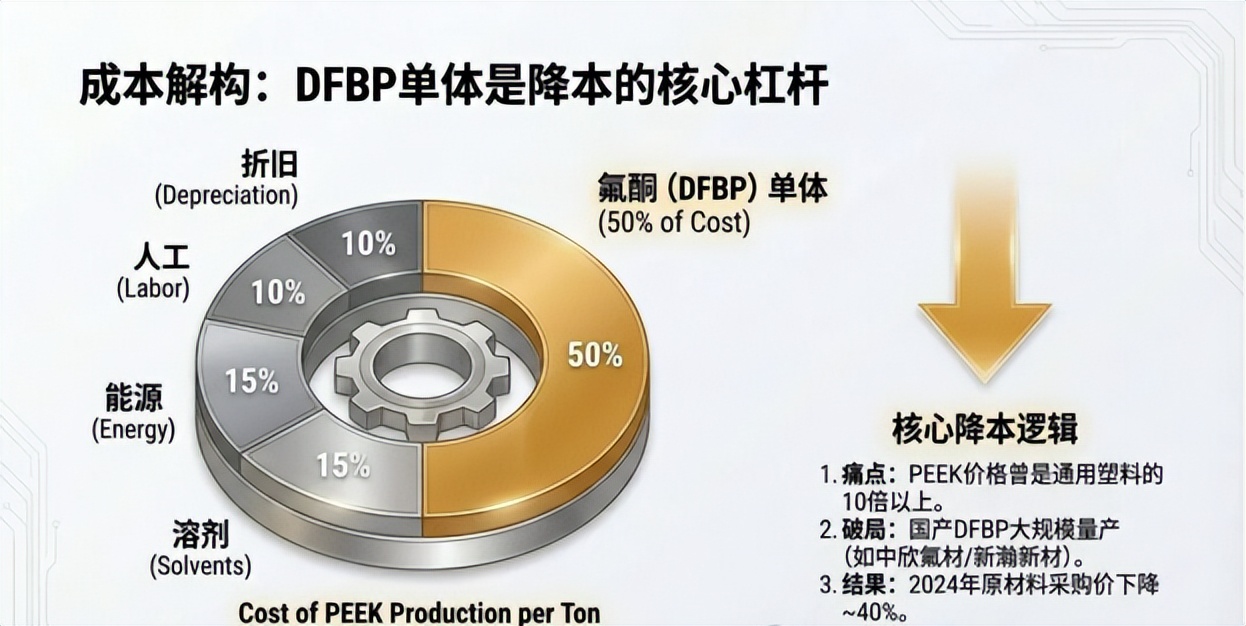

PEEK的价格约为普通工程塑料的10倍以上,高昂的成本源于原材料与制造端的双重压力,其粗粉生产成本中,直接材料占比达60%-70%,全产业链的降本优化,成为推动PEEK向中低端市场渗透的核心关键。

成本构成的核心痛点:一是DFBP单体占生产成本的50%,其合成工艺的复杂性直接决定原料价格,进而影响PEEK生产商的盈利空间;二是制造端能源消耗大,超高温反应、多级离心洗涤、高温干燥等工序对电力和热能需求极高,能源成本占比15%-20%;三是固定资产投入高,一条1000吨级的PEEK生产线初始投资额达上亿元,产能利用率不足时,高额折旧会显著拉高单吨成本。

全产业链优化策略:随着国内高纯度DFBP规模化量产,2024年相关原料采购价下降约40%,为行业降本打开核心空间。在此基础上,行业正通过三大路径实现系统性优化:垂直一体化,头部企业布局“萤石资源-氟化氢-单体-树脂-改性”全产业链,实现原料自给,目标未来五年将PEEK成本再降低20%-30%;反应器大型化,采用5000L及以上规模聚合釜,提升生产效率与产品批次稳定性,减少不合格品;工艺创新与溶剂循环,研发新型催化剂降低反应温度,优化二苯砜溶剂回收率,目前先进工厂的溶剂回收率已达98%以上。

五、全球市场格局:欧洲主导,中国产能与国产化率双提升

从全球产能分布来看,2025年全球PEEK产能约15000吨,呈现“欧洲主导,中国快速崛起”的特征:威格斯占据约50%的产能(7500吨),索尔维、赢创分别占15%(2500吨)、10%(1800吨),中国产能占比达30%(4500吨)。预计到2030年,全球PEEK总产能将提升至20000吨,中国产能占比将升至40%,成为全球产能增长的核心动力。

从下游应用国产化率来看,不同赛道呈现梯度差异,人形机器人与新能源汽车成为国产替代的先锋领域,而医疗植入、航空航天等高端领域仍存在较高进口依赖:人形机器人精密级PEEK国产化率超60%,新能源汽车通用改性PEEK超70%,半导体高纯级PEEK接近50%,航空航天级CF/PEEK复材不足40%,医疗植入级PEEK则低于30%,高端领域成为国产PEEK未来的核心突破方向。

六、下游应用版图:传统四大核心市场+人形机器人千亿新蓝海

PEEK的应用场景围绕其高性能特性展开,形成航空航天、新能源汽车、半导体、医疗健康四大传统核心高价值市场,而2026年起,人形机器人的产业化成为PEEK产业增长的“核爆点”,带来数千亿级的潜在市场空间。

航空航天:轻量化的原生驱动力

航空业的减重需求是PEEK的核心应用场景,其被广泛用于管线卡箍、地板支架、机翼前缘等部件,替代铝合金可实现40%以上的减重,随着商用飞机交付量回升,CF/PEEK复合材料未来十年有望进入主承力结构件市场,进一步打开应用空间。

新能源汽车:800V高压平台的核心材料

新能源汽车是PEEK增长最快的赛道,尤其是800V高压平台下,传统绝缘漆包线材料已无法满足性能要求,PEEK涂层凭借卓越的绝缘性、耐水解性和耐热性,成为高压电机绕组的必然选择,同时在电池包、轻量化结构件等领域的应用也逐步拓展。

半导体:超高纯度的关键耗材

随着2nm/3nm晶圆制程成熟,芯片加工对金属离子污染极其敏感,超高纯度(金属离子<1ppm)的PEEK成为晶圆载具、CMP保持环等核心耗材的优选,其低离子污染、耐等离子清洗的特性,适配半导体精密制造的严苛要求。

医疗健康:价值塔尖的生物材料

医疗植入级PEEK是价值最高的应用品类,因生物相容性极佳、模量接近人体骨骼,被广泛用于脊柱融合器、颅骨板、口腔修补等植入体,但其临床验证周期长、准入门槛严苛,认证周期达3-5年,推高了产品附加值,目前正从“骨科”向“全科”医疗设备扩散。

人形机器人:千亿级的新增长极

人形机器人的关节、执行器等核心部件需在高频运动下承受巨大机械应力,PEEK的特性与机器人需求高度适配:极致减重降低机器人运动惯量,提升动作灵敏性;自润滑特性实现齿轮免维护,降低噪音与维护成本;优良的电绝缘性支撑机电一体化设计,缩小系统体积。从需求测算来看,2027年全球PEEK规划产能仅能勉强满足100万台人形机器人的增量需求,若人形机器人步入亿台规模,行业将面临显著的供需缺口,成为PEEK产业最核心的增长引擎。

七、技术研发新趋势:加工革新与材料功能化双轮驱动

为进一步拓展PEEK的应用边界,全球研发力量聚焦于加工技术革新与材料功能化改性两大方向,推动PEEK从基础树脂向高附加值定制化材料升级。

3D打印:重构PEEK加工逻辑

基于熔融长丝(FDM/FFF)和选择性激光烧结(SLS)的PEEK 3D打印技术已步入成熟期,彻底改变了传统PEEK加工依赖昂贵注塑模具、产生大量切屑浪费的现状,实现复杂几何形状的直接成型。目前,医疗植入物的个性化定制、商业卫星的拓扑优化结构件,成为3D打印PEEK的核心应用场景。

复合与纳米改性:提升材料专用性

通过碳纤维复合改性形成的CF/PEEK复合材料,强度与热稳定性实现几何级数提升,性能可完全替代钛合金,适配航空航天、高端制造的高强度需求;纳米改性则针对不同场景实现性能升级,加入纳米氧化铝、石墨烯可提高导热性与耐磨性,加入纳米羟基磷灰石可增强生物活性,让PEEK能与人体骨骼直接产生骨结合,进一步拓展医疗应用场景。

八、未来十年产业展望:中国领航、应用驱动、绿色发展

站在2026年的时间节点,结合全球技术发展与市场需求趋势,未来十年(2026-2036)全球PEEK产业将呈现三大核心发展趋势,行业迎来从技术突破到产业规模化的全面升级。

中国成为全球PEEK制造的“稳定锚”

依托DFBP单体的规模化供应、环保处理能力提升以及反应釜大型化带来的成本优势,中国PEEK产能未来十年将占据全球50%以上,成为全球产能核心供应地。同时,国产PEEK将完成从中低端市场向航天级、医疗级高端市场的全面渗透,实现全产业链自主可控,叠加贴近国内机器人、新能源汽车等下游产业链的区位优势,以及“十四五规划”85%自给率的政策驱动,中国将成为全球PEEK产业发展的核心支撑。

应用驱动型研发(P2P)成为行业主流

PEEK材料供应商将不再局限于销售原始树脂,而是深度参与下游客户的设计环节,提供“聚合物到部件(Polymer to Parts)”的一体化解决方案。尤其是在人形机器人、电动飞行器(eVTOL)等新兴领域,材料商与设计商的深度协同,将缩短产品迭代周期,推动PEEK材料向场景化、定制化升级,形成“需求定义材料”的行业发展新模式。

可持续发展与循环经济成核心竞争力

PEEK生产的能源密集型特征与全球环保法规的趋严形成碰撞,推动行业向绿色化发展。未来十年,基于生物基原料的PEEK研发(如生物质来源的单体)、PEEK废弃件的高值化回收利用技术,将成为企业的核心软实力,绿色低碳将成为PEEK产业链升级的重要方向。

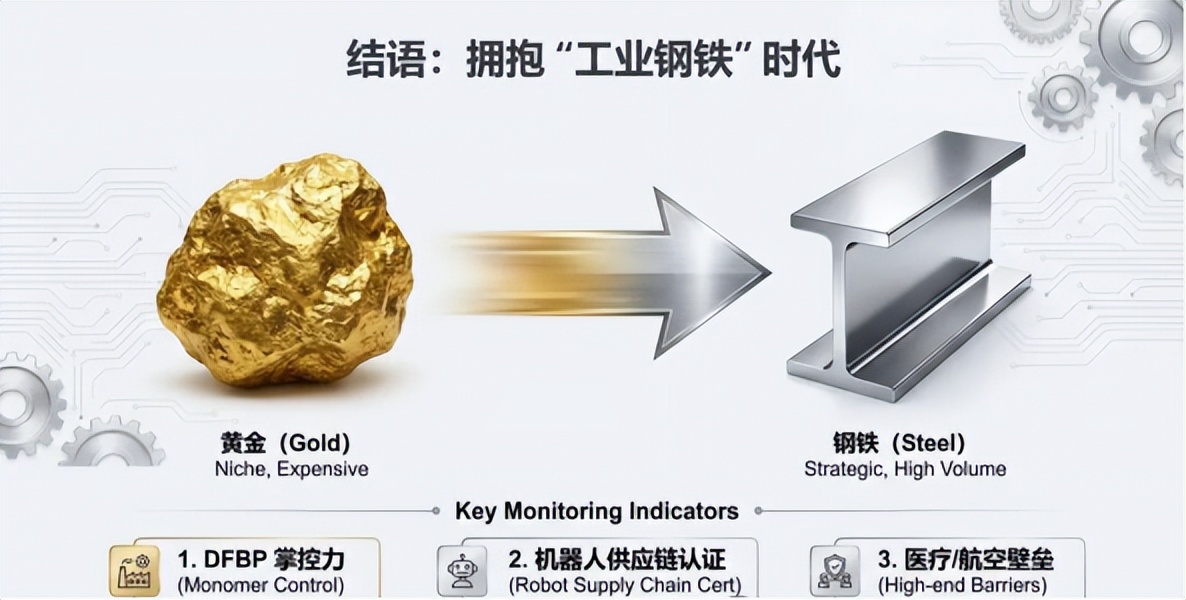

九、产业结论与发展建议

PEEK作为高性能聚合物的“王者”,正处于从“小众特种塑料”向“大规模工业核心材料”跃迁的关键奇点,其产业发展不仅取决于分子合成与加工技术的持续突破,更依赖于人形机器人、800V架构汽车、商业航天等下游领域的普及速度,未来十年将实现从千万级市场向千亿级市场的跨越,成为人类轻量化、高性能化、智能化生产生活的重要物理基石。

对于PEEK产业的投资者与生产企业,三大核心发展建议尤为关键:

1. 牢牢掌控DFBP单体自给率:DFBP作为PEEK生产成本的核心组成,其供应能力与价格把控直接决定企业毛利水平,布局单体生产的垂直一体化模式,是企业构建成本优势的核心。

2. 提前布局机器人专用牌号研发:人形机器人是PEEK最核心的新增量市场,需针对性开发高模量、自润滑、适配自动化加工的机器人结构专用级PEEK,抢占新兴赛道先机。

3. 强化高端领域准入体系建设:医疗植入、航空航天等高端领域的核心壁垒并非合成技术,而是数年甚至数十年的客户验证数据与适航、医疗法规认证,需长期投入完成认证体系建设,实现高端市场的国产替代。

从产业发展的底层逻辑来看,PEEK的未来是材料技术与下游应用的双向赋能,而中国凭借产能、成本、下游产业链的综合优势,将在全球PEEK产业的新一轮发展中占据核心地位,推动这一高端特种材料走向更广泛的工业应用,成为全球高端制造材料体系的重要组成部分。

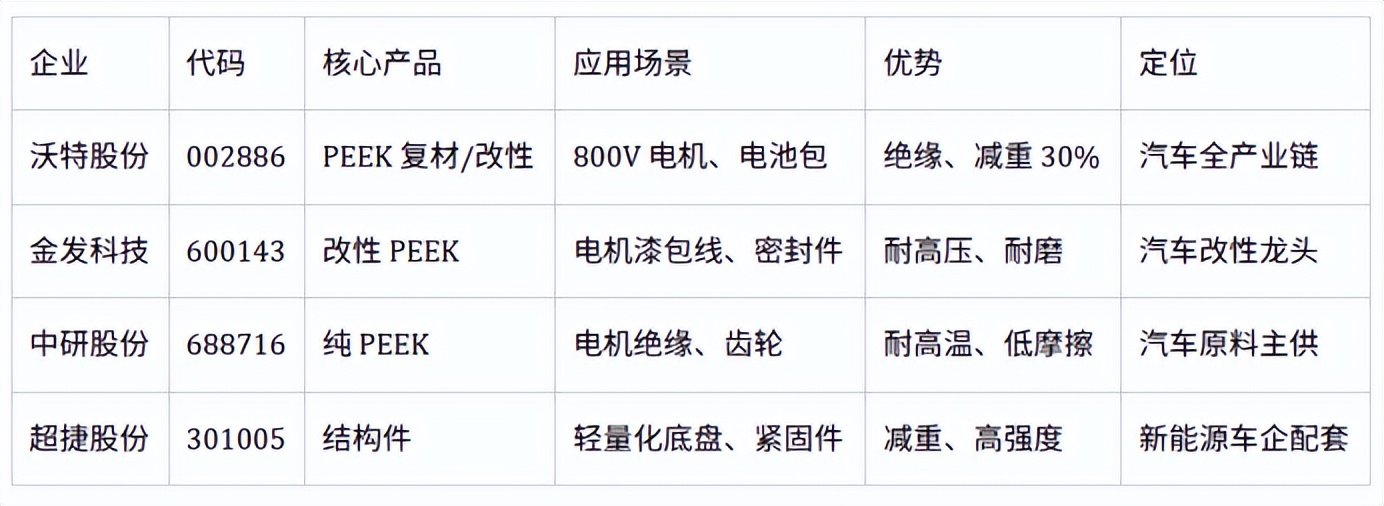

以下为国内PEEK核心企业按医疗、航空航天、人形机器人、半导体/电子、新能源汽车五大热门应用场景的匹配表

一、医疗植入与器械(生物相容、灭菌、MRI兼容)

二、航空航天(轻量化、耐高温、高强度)

三、人形机器人(耐磨、自润滑、精密、轻量化)

四、半导体/电子(防静电、耐高温、绝缘)

五、新能源汽车(轻量化、绝缘、耐高温)

文章参考资料:奇怪的查理芒格

注:本站转载的文章大部分收集于互联网,文章版权归原作者及原出处所有。文中观点仅供分享交流,不代表本站立场以及对其内容负责,如涉及版权等问题,请您告知,我将及时处理。