本轮科技行情是否有持续性?

先说结论:有,但是局部的个股行情,更看重产业逻辑和成长空间。

一、科技板块几个β的回归

A股达链或者ASIC链条(Amazon、Google)的基本面一直是决定的,几个巨头的业绩确定性也很强,影响股价巨幅波动的是各种β的消失。

第1个β的消失:DeepSeek对Nvidia的大幅冲击

DeepSeek确定了低成本推理时代里程碑,老黄也反复在讲“DeepSeek将推理需求提高了100X”,但推理卡的爆发让很多ASIC以及博通、Marvell极度受益,英伟达不再是绝对垄断。

当时我也非常认同推理需求的爆发,具体观点参见 从910C、寒武纪等国产卡性能和国内需求,推演算力行情节奏 ,但是对于英伟达来说,估值逻辑的变化,意味着巨大的波动,对“NV用户会不会观望”、“推理需求的增长能否抵消训练需求的低增长”等等担忧,让英伟达陷入了2个多月的估值消化期。

第2个β的消失:贸易战毁全球化的英伟达产业链

4月2号特朗普发动的贸易战,让美国科技巨头当天损失了得有1w亿美金市值…

国内英伟达链的企业,因为面临业务的巨大不确定性,尤其是转口贸易漏洞被堵,类似于胜宏科技这样在泰国建产能的方式面临极大的冲击。如果解决不好,贸易战持续,还真的对英伟达、苹果产业链上所有的中国公司都是毁灭性的。

这直接造成了业绩几倍增长、大超预期的胜宏估值去到了10X PE(2025E)。其他业绩和估值没那么好的公司,后面反弹也很乏力,达链优化+中国企业胜出的β也没有了…

第3个β的消失:CPO带来的新技术催化延期

之前达链最有前景的就是CPO,情绪很好,也有GTC大会上的CPO落地的指引预期,估值给50-60X(2025E)。后来在3.18号的GTC上,CPO进度低于预期,最具想象空间的硅光+CPO的叙事也崩了,加上GB200持续良率拉垮、交付推迟,达链β全部消失。

第4个β的消失:国内CSP大厂Capex画风突变

阿里、腾讯在年初的财报会议上,都给了很高的开支指引和预期,后面包括阿里、腾讯以及字节,都对资本开支表现出了“低于市场预期”,也低于他们自己年初乐观指引的事实。阿里蔡崇信说“不认为老美那么大的投资有必要”,腾讯说“卡够用”…

这里并不是因为H20的禁运,这都在预期之内,大厂Q1依然有一批H20到货,同时H20的禁令的可能早就在大厂的预期内。

核心在于,国内的AI应用发展进度比预期慢很多…DeepSeek的开源并没有让AI应用在质和量上爆发,大厂(比如腾讯)的Agent开发节奏也缓慢,市场对于硬件Capex尤其是国产AI卡的需求产生了质疑。

第5个β的消失:910C的跳P、中芯国际Q1遇冲击

这个就不多写了,就是字面意思。这让市场对CSP大厂、运营商、政府客户的需求产生了质疑。同时中芯国际Q1的表现,也压制了科技景气度。

……

大致就这些,还有一些小的利空,比如Amazon的ASIC的低于预期等等,总之Q1到4月份,科技板块就是水逆,被各种暴击。

那么现在,就在码字的时候,中美Top通话的新闻来了,我们再来看前面1~5个β的情况。

第1,DeepSeek的冲击。NV最新的财报,以及指引,我们看到了业绩增长和毛利率回升、GB300出货的提前,同时微软、Meta等都要加大Capex,另外老黄反复主动提及DeepSeek的影响,对推理需求的推动,目前投资者已经开始计入英伟达在推理领域的进展。第1个β基本回归。

第2,贸易战的冲击。既然打了电话,可以认为风险消除。未来可不可能继续反复?可能,但这不再是资本市场维度的事儿,而是上面的大博弈。我们只需要认为“100%会合理解决”就行,第2个β完全回归。

第3,CPO延期。前两天博通宣布开始交付Tomahawk 6交换机芯片,交换容量102.4Tbps,是目前的2倍,支持100G/200G SerDes接口以及CPO。延期依然在延期,但目前预期完全置入。未来博通、台积电的持续技术进步,以及越邻近年底,这类进展会更多。所以调整完成后,CPO领域都是好消息,目前预期已经很低(26Q2),任何进展都是确定性的提升。第3个β逐渐开始回归。

第4,国内大CSP的Capex…这个还真没辙,但最近关于DeepSeek的讨论越来越多,大家期待很高,如果符合预期,会再度刺激大厂加快应用开发…吧…现在对于大厂,真的没办法,感觉有点摆烂,需要被冲击、被颠覆。第4个β可能在路上,比如今天传的大摩报告上的“DeepSeek老传闻”。

第5,910C和中芯国际。已经解决,不多聊(容易发不出去)。第5个β回归。

二、科技行情的推演

1,大行情集中在PCB领域

不同细分基本面会存在巨大差异,之前大家一起跌,估值也不会再像之前那么高。但放出业绩大超预期的、产业趋势更好、确定性更强的才有主动行情,其他都是跟随。

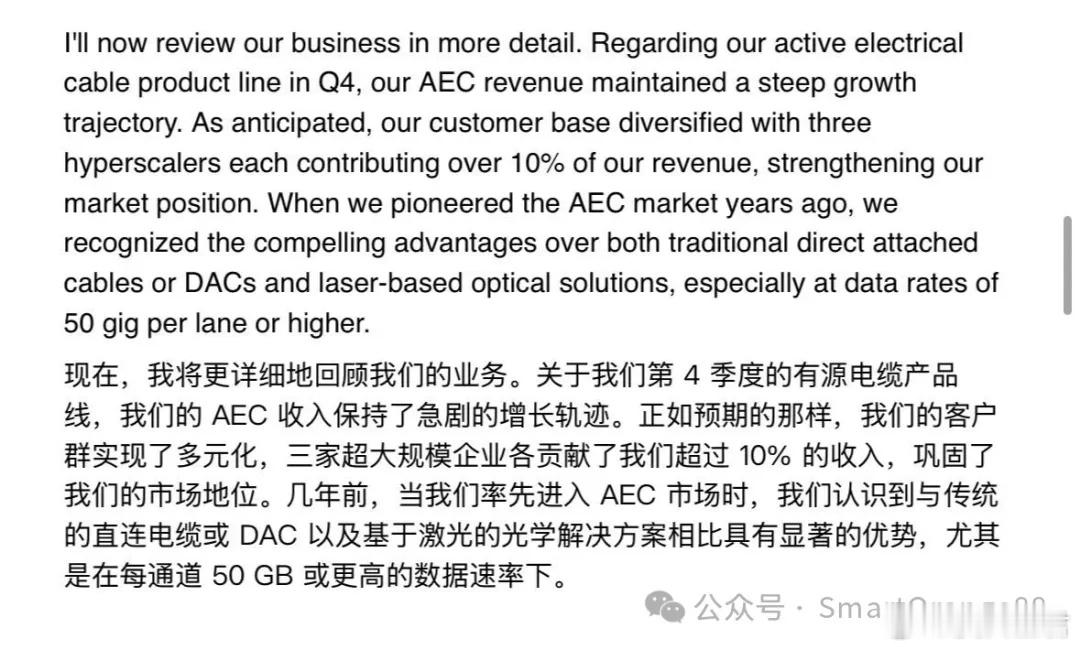

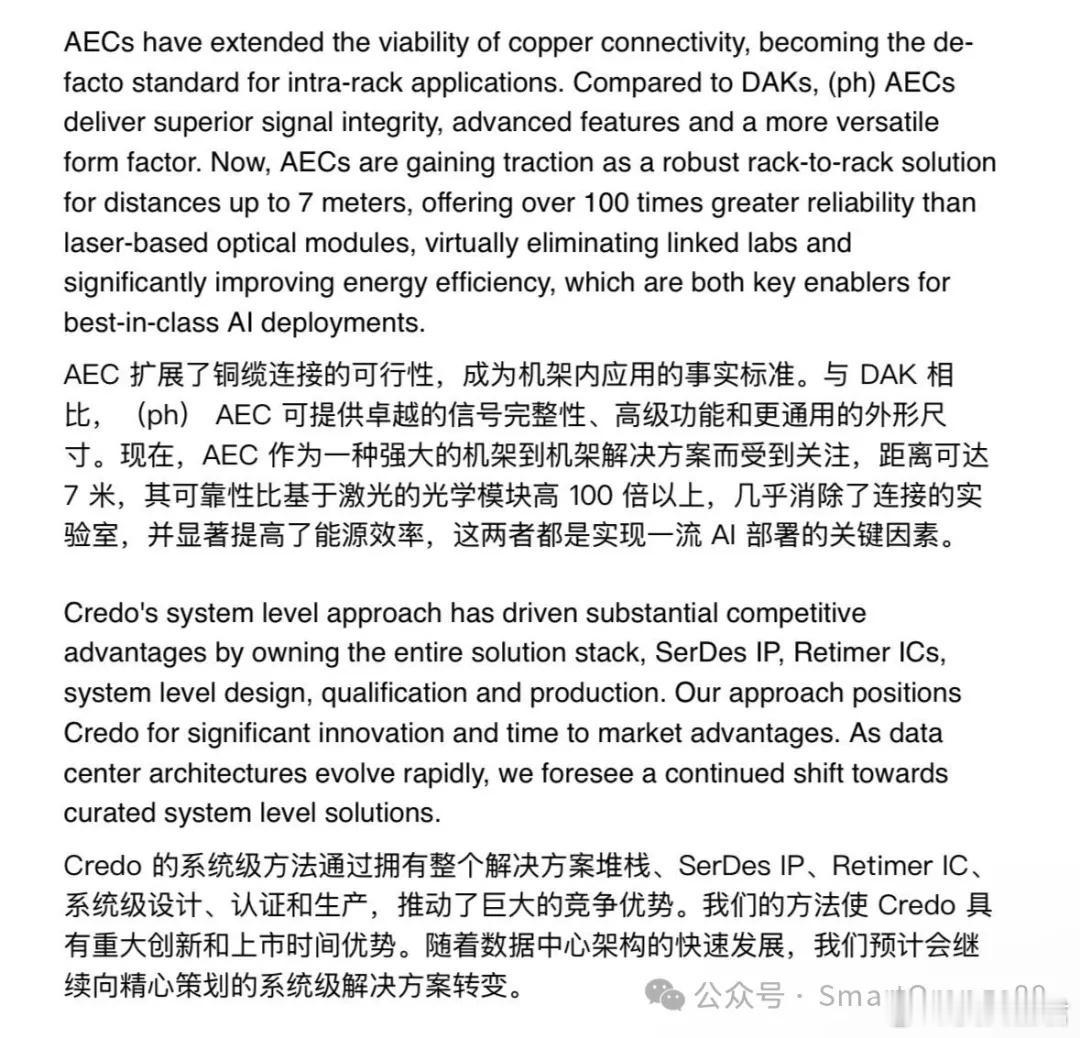

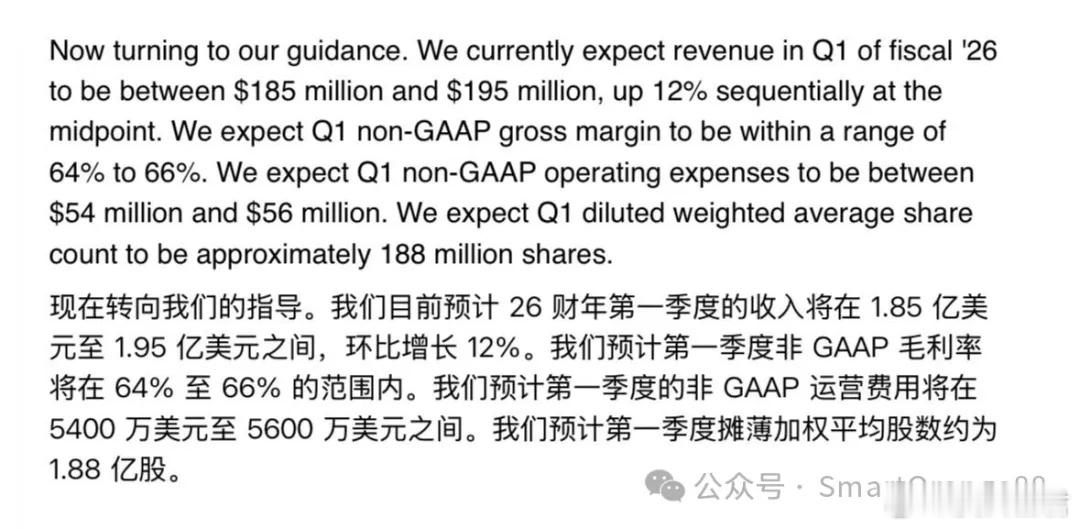

Credo的季报电话会议有一些干货,比如对AEC的乐观:

再比如对下个季度的乐观指引:

以及对AWS快速增长的提及。所以可以看到今天整个科技板块最强的趋势标的是生益电子。

PCB的具体逻辑星球里之前反复有过详细讨论,总结就是:(1)大陆企业升格成第一阵营;(2)高多层和HDI技术超车;(3)GB300价值量提升,AWS T2升级款年内推出,高端PCB有缺口。

这是有产业预期差、可能超预期的细分产业,想象空间也大,规模也大。胜宏未来1年(内)的市值将要超越光模块一众企业。

2,其他细分领域比较发散,集中在AEC和业绩大超预期的个别公司

比如新易盛,既有800G份额提升的逻辑,还有AEC,业绩大超预期,走势就是独立于其他光模块。

3,产业大催化即将来临

这个催化就是下周一复牌的“中科海光”重组大预案,这个预案影响会很深远,未来海光系的业绩释放也会大超预期,我们很可能在明年什么时候看到w亿市值的科技巨头,这将打开众多科技公司的市值空间,其他的比如寒武纪、中芯国际(港股)也都会有带动。关于海光的一些信息已经放在星球,欢迎大家加入讨论。

总结:后面科技行情必然是分化,只有核心的持续打开空间。行情的起点是胜宏那个减持(写了点评),预期差从那个时候开始,再加上最近Credo确定了Amazon的增长,主要还是PCB的行情,其他的也会被带起来。整体达链各种挖掘、各种发酵是不可能的,坑会很多,必须聚焦真正的好东西。