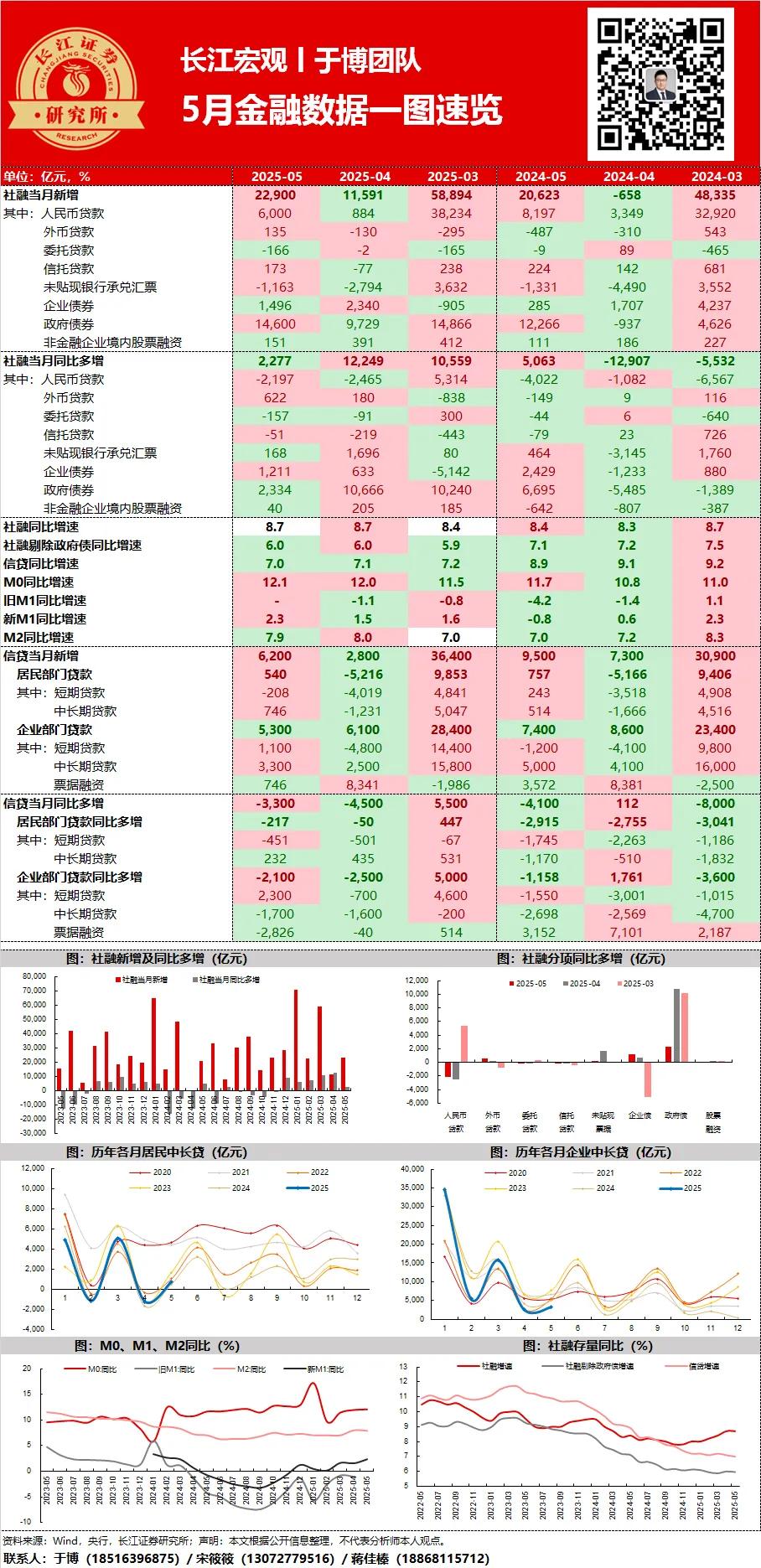

【弘则FICC】5月金融数据点评:信贷脉冲呈现见顶迹象 1)5月新增社融2.3万亿元,同比去年+2315亿元;结构上,主要还是政府融资在撑,在去年高基数水平下,5月同比去年+2367亿元; 私人部门端,信贷需求进一步趋弱,5月新增企业中长贷3300亿元,同比去年-1700亿元;居民中长贷新增746亿元,同比去年+232亿元。信贷脉冲甚至开始呈现见顶迹象,说明纯粹依赖财政脉冲的信用回暖从高度和持续性上都难以乐观。 2)5月M1同比的回升有去年打击手工补息的低基数原因,参考意义不大,环比角度,M1环比-2307亿元,仍然维持负增,在经历了去年底以来的短暂回暖后,4月开始企业和居民端的活期存款(用钱倾向)又开始进一步转弱,说明前期化债带来的企业现金流改善至少有一部分只是账面改善,且并未对居民端构成有效传导;而M2则是在去年低基数水平下至7.9%,信贷“放水”机制仍未启动。 3)企业端扩表取决于利润,产能过剩环境下利润率始终低迷,且外需转弱使得第二轮对美抢出口弹性也被压制;居民信贷端的疲软加剧则和地产转弱有关,一方面关税有间接影响,体现在出口高依赖度地区地产表现更弱;另一方面,地产潜在观望买盘其实不少,但纯刚需(12个月内有买房计划)占比很小,房价和收入预期不稳,则意味着地产成交脉冲很大程度由刚需主导,而政策“榨取”的刚需容易在旺季被集中消耗。 4)对内需商品而言,新房更关键,而新房能否稳住取决于二手房跌价对新房的分流vs新房靠优质项目区别于二手房的改善性需求,需求侧,观察一线房价加速下跌后二手房成交占比是否会再度提高,以及旺季是否已对刚需构成阶段性透支;供给侧,一线核心供地未见放量,百城有效拿地趋平。总之,内需仍在趋弱,且地产有进一步转差的风险,低产能利用率环境下,国内通缩压力延续。