核心观点:震荡偏强近期原油主要还是受地缘事件冲击的影响,基本面方面依旧走旺季逻辑,后续等待6月份OPEC产量验证后,可能会有阶段性的基本面冲击,整体而言仍处于旺季下的强现实格局,近期关注利多风险点的发酵情况,上方的弹性依旧较大。

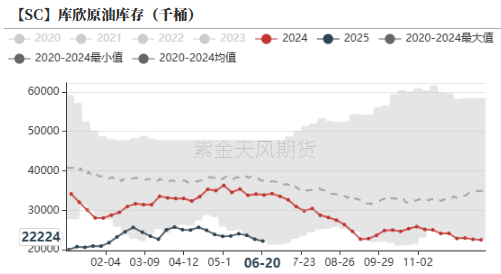

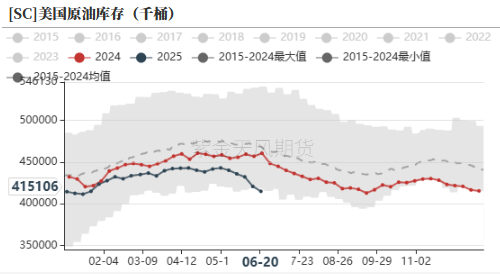

美联储最新的议息会议表示继续按兵不动,边际上来看,本次议息会议的决策对大类资产方面整体扰动不大,定性而言我们认为下半年宏观情绪较上半年好转的概率较大,所谓的衰退逻辑可能暂告一段落,阶段性的扰动主要在于地缘等高不确定性事件的演绎情况,我们也给出部分思考逻辑,跟踪发现地缘炒作的过程中,Polymarket所评估的市场概率和油价绝对价格走势相关性较强,有一定程度的前置性。基本面现实仍然较强,阶段性受换月影响近月月差波动较大,近期美国商业原油库存、库欣原油库存双双走低,美国炼厂开工也边际走高,北海贴水依然处于同期高位,强现实仍然延续,短期向上反弹空间仍然较大。

欧佩克产量:中性6月1日市场预期OPEC继续增产,如其如期增产41万桶/日,则原油结构性过剩更为明显,风险点在于伊朗端能否如期减少供应量级,阶段性并未观察到伊朗端供应减量。

宏观:中性美联储6月份政策利率按兵不动,阶段性宏观扰动概率不大。

SPR:中性特朗普表态低油价下将开启收储进程,当下价格区间内收储概率不大。

地缘:偏多地缘波动仍有反复。

下游需求:偏多低库存+高利润,旺季下高采买需求进一步传导至月差的可能仍在。

页岩油:中性上周产量为1344万桶/日,钻机数持平依旧为438台,阶段性而言钻机数有下行趋势。

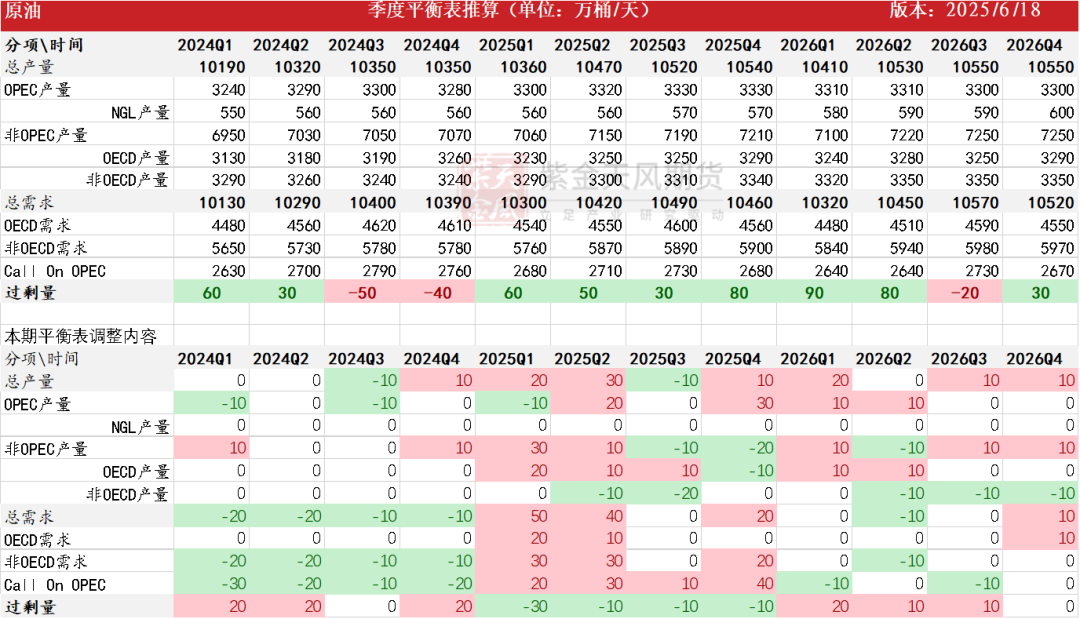

供需平衡表

怎么评估地缘风险

高不确定问题的分析方式

资本市场预测本质上就是一种基于多维度,多视角的要素下进行可能推演的一种分析手段,对于政治地缘类的扰动本身就是一种基于多重复杂因素影响的一种高不确定问题,此类问题的核心特点是信息不充分,传统的因果关系不能线性复刻,未来的演绎路径多样。

我们查阅不同资料给出一些解决高不确定问题的分析方式,主要思路在于两种,一种为由抽象到具体,通过既有行业权威或自身对此类相关问题的理解进行线性推演,并根据出现的结果来进行实时的修正,当然此类决策路径最大的风险即是存有巨大的尾部风险的可能;一种为由具体到抽象,即通过解读资金的流向方式去找寻当前市场中主流资金对当前不确定问题的理解方式,修正自己的理解框架,但是此类决策路径的风险在于复现性较差,很容易陷入自我论证的怪圈内。

另外,承认不确定性的价值本身就是期权理论的成果之一,从被动的承受风险到量化风险的收益结构,从另一个维度也增加了选择权带来的边际溢价。

Polymarket

如果以市场资金作为倾向解读的一种方式而言,我们这里选择了两种方式供参考。

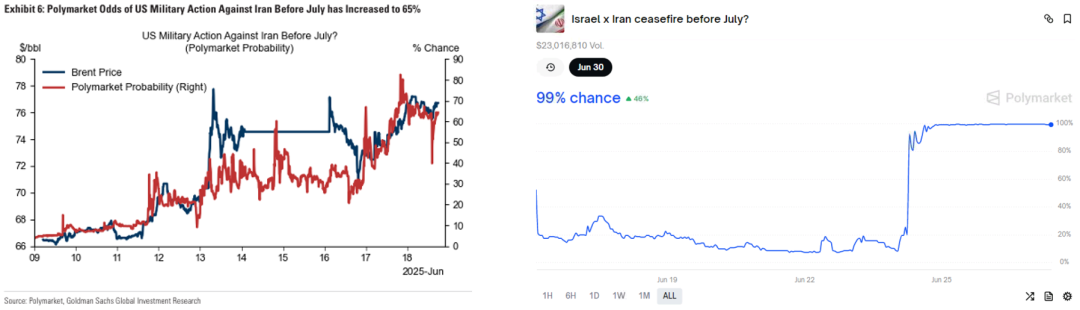

其一的当前较为热门的Polymarket,此平台通过去中心化清算和高保证金要求来抵抗部分资金的恶意操作,部分机构(如高盛等)的数据引用也进一步提高了此平台的评估公允性。

我们可以看出,近期随着地缘局势的升温,油价和Polymarket交易形成的地缘风险概率有较为良好的相关性,部分基本面或其他非地缘风险偏好的市场参与者可以使用此工具来对冲部分风险敞口。

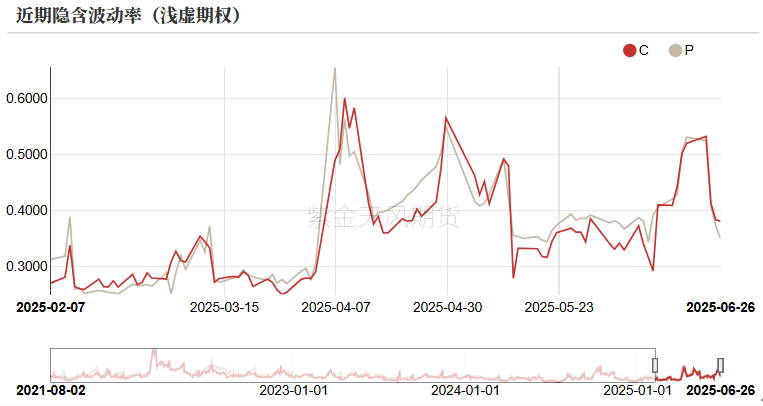

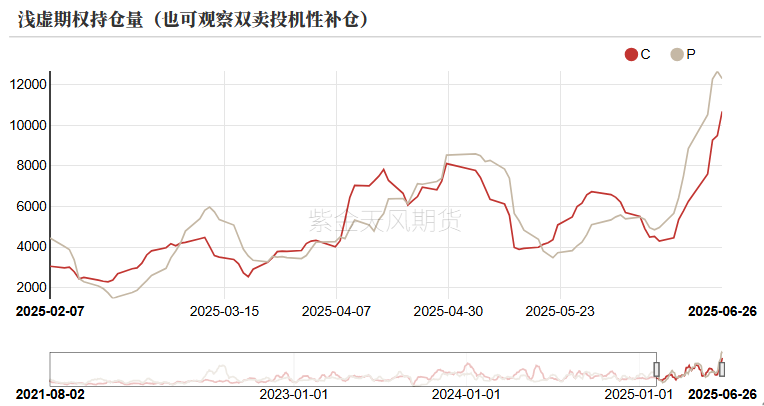

隐含波动率的抬升

期权市场本身就是来预测并量化不确定性的一种很好的工具,其中隐含波动率是市场参与者对未来资产价格波动幅度的预期值,其价格是从期间市场价格中反向推导而来,隐含波动率的高企代表着市场对未来波动率走强的押注预期。

就近期而言,看涨期权的需求激增在一定程度上市场对于风险上行的迫切性,近期的浅虚期权持仓量的不断走高也从另一个方面印证了以上的猜想。

强现实的延续

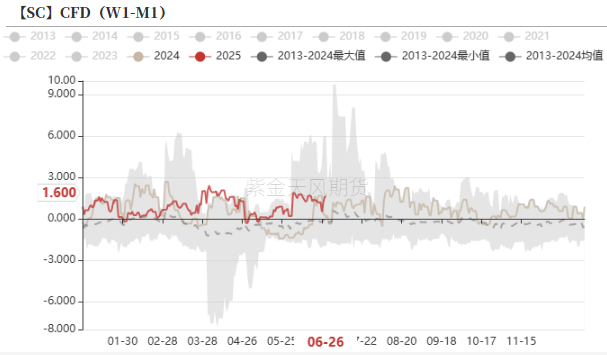

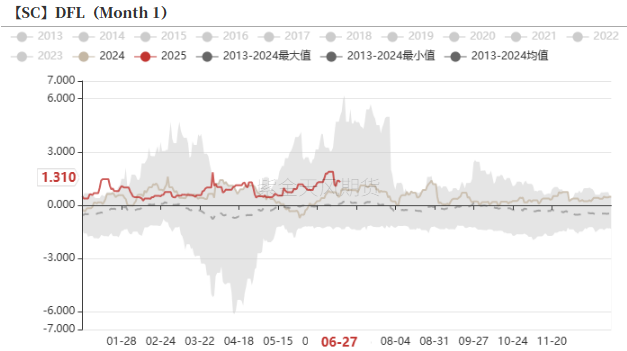

北海贴水的高企

北海贴水方面继续体现强现实的格局,最新贴水数据可以看出,截至6月26日,CFD和DFL分别收至1.6美元/桶和1.31美元/桶。

旺季背景下,当前的贴水仍处于同期较高水平。

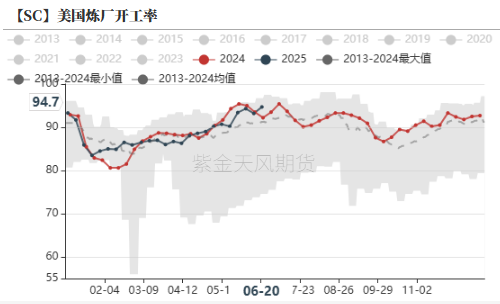

美国炼厂开工的进一步上行

最新的EIA数据显示,美国商业原油库存和库欣原油库存双双去库,截至6月20日数据,环比上周分别去库5836千桶、464千桶。

下游需求方面,美国炼厂开工持续上行,截至6月20日炼厂开工率收至94.7%

价差&持仓

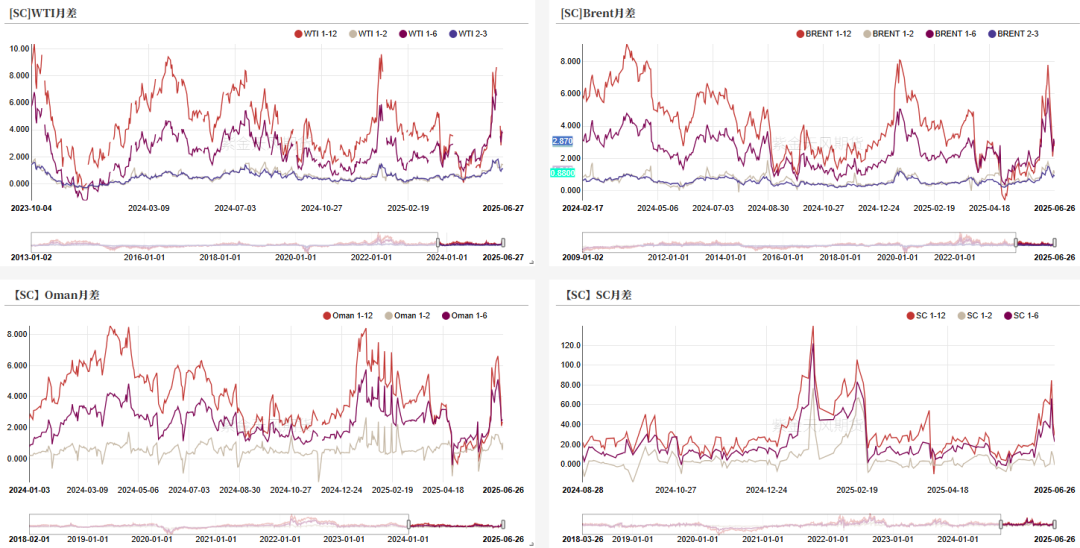

月差依旧较为强势

截至6月27日,WTI近次月价差收于1.4美元/桶,1-6价差为3.8美元/桶;Brent近次月差收为1.0美元/桶,1-6价差收于2.9美元/桶;SC近次月价差收于-0.7元/桶。

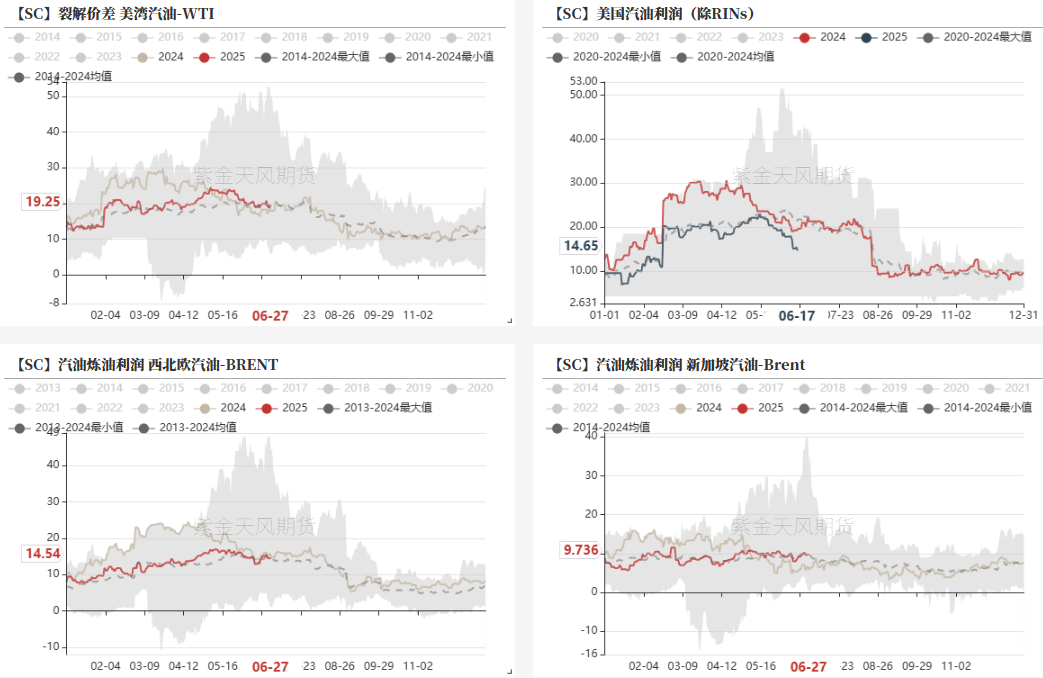

汽油裂解价差回调明显

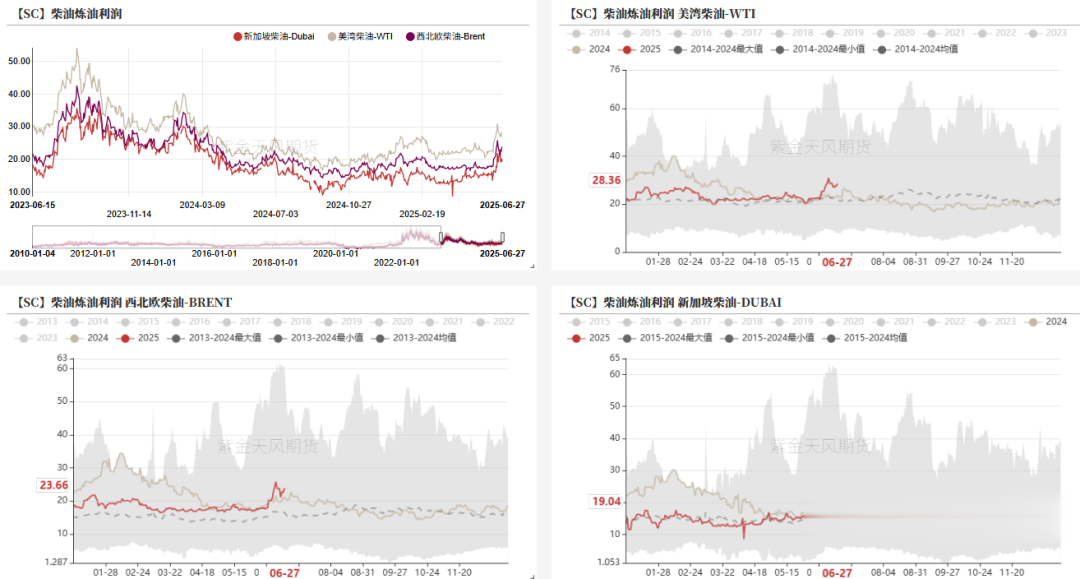

柴油裂差边际走强

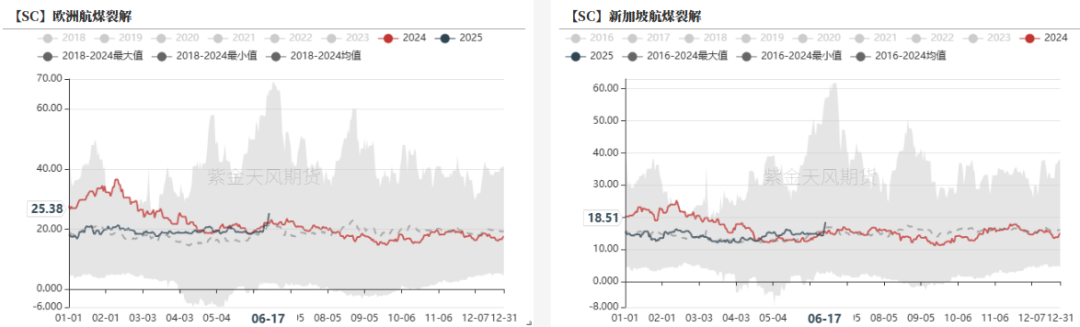

航煤裂差边际走强

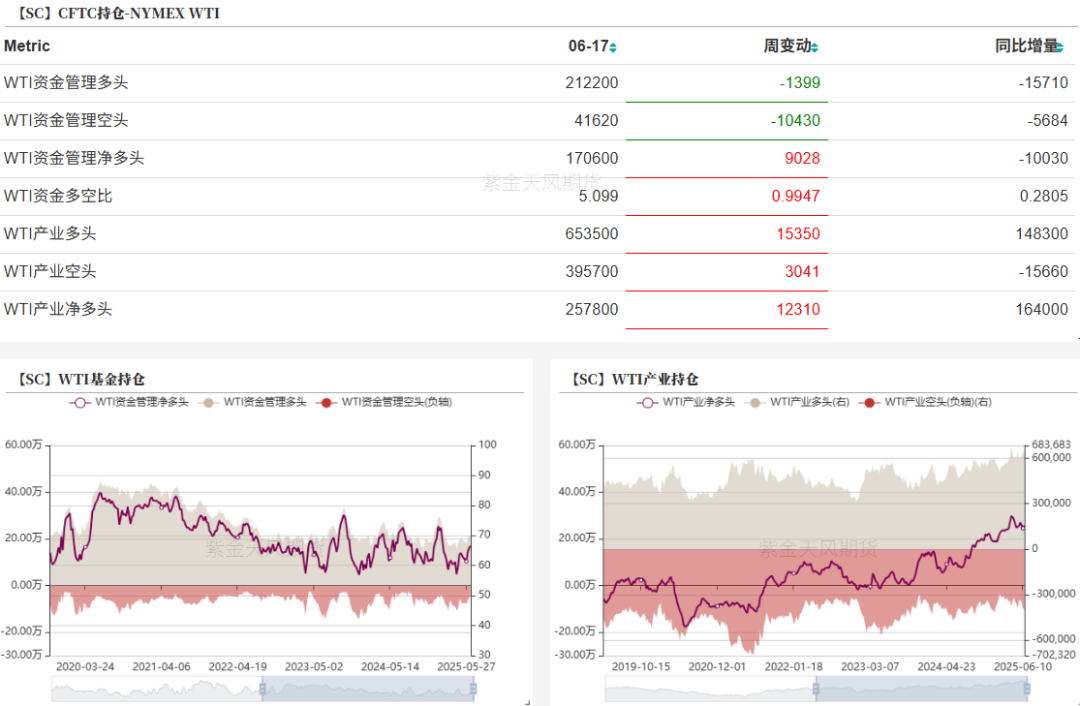

WTI基金净多增加

6月17日当周,WTI资金多头减少1399手,空头减少10430手,净多增加9028手。

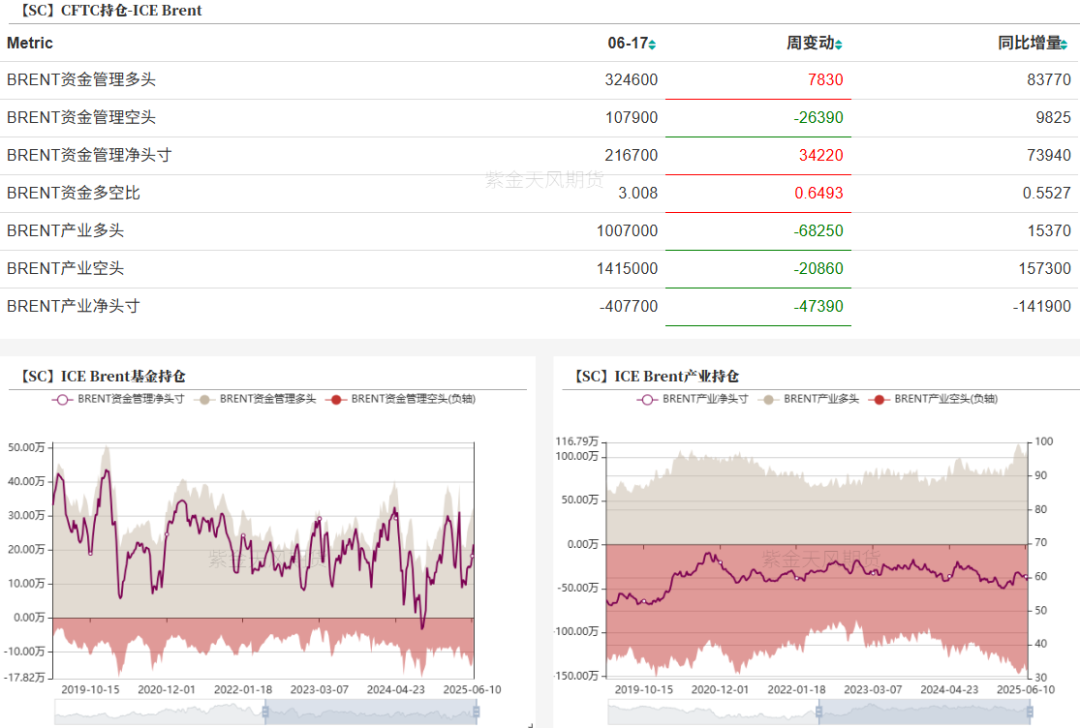

Brent基金净多增加

6月17日当周,Brent资金多头增加7830手,空头减少26390手,净多增加34220手。