3-4年的持续上涨后,市场投资银行股的观点分歧较大。当前位置,我们认为有几个问题需要回答,需要系统的梳理:资产配置是长期逻辑,为什么最近几年显著增配银行,有哪些触发条件?公募基金主动持仓深度低配,为什么保险资管、AMC等买入,有哪些特征是被公募资金忽视但其他资金关注的?除了资金逻辑,行业上涨没有基本面逻辑吗?银行经营应该体现周期属性,为什么最近几年体现为更强的业绩稳定性?如何评估未来的趋势或上涨持续性?本文尝试探讨以上4个问题。

Q1:近期银行股上涨的核心逻辑?

中资银行上涨逻辑大致可以分为三类:1)资产负债表修复逻辑:净不良生成率(或表述为坏账发生速度)改善,资产负债表更加健康,估值提升对应估值模型风险溢价因素的快速改善。值得注意的是,当前阶段信用成本波动幅度甚于净息差,因此,净不良生成率稳定或下降决定了行业利润增速的方向或幅度。2)盈利提升逻辑:宏观经济改善尤其是资金供需状态发生变化,新发贷款定价走高,带动净息差进入改善通道,估值提升对应EPS或DPS的预期改善。3)杠杆牛市:类似2014年底至2015年中期的案例。我们认为本轮银行股上涨是典型的资产负债表修复,主要源自过去几年金融化险工作的推进。

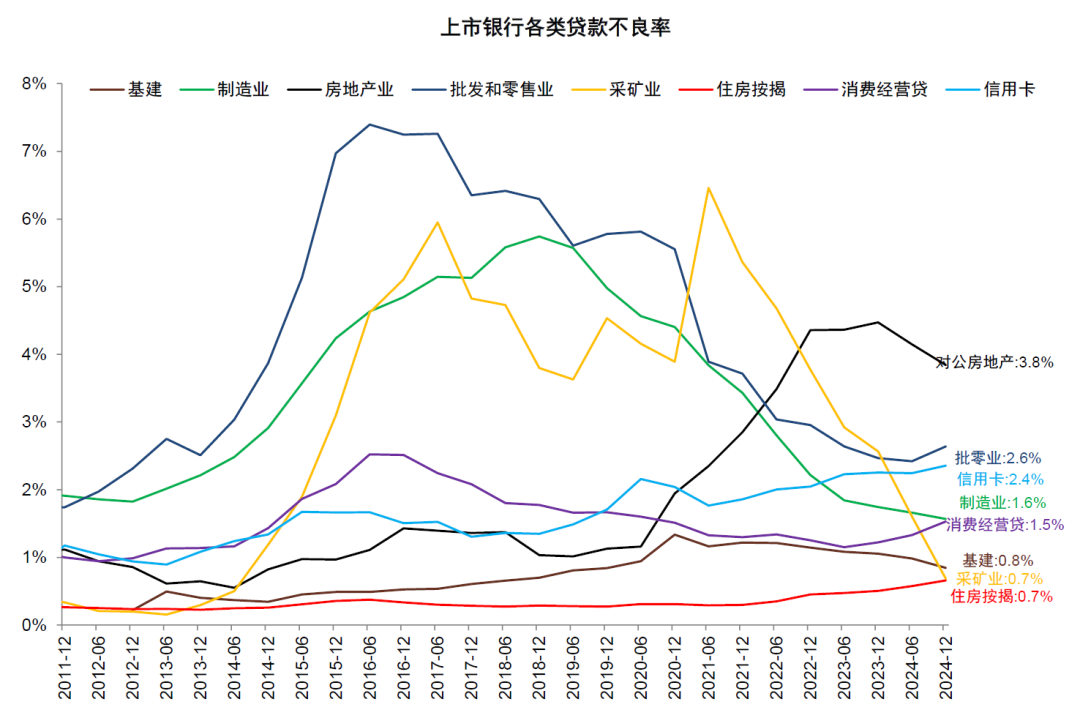

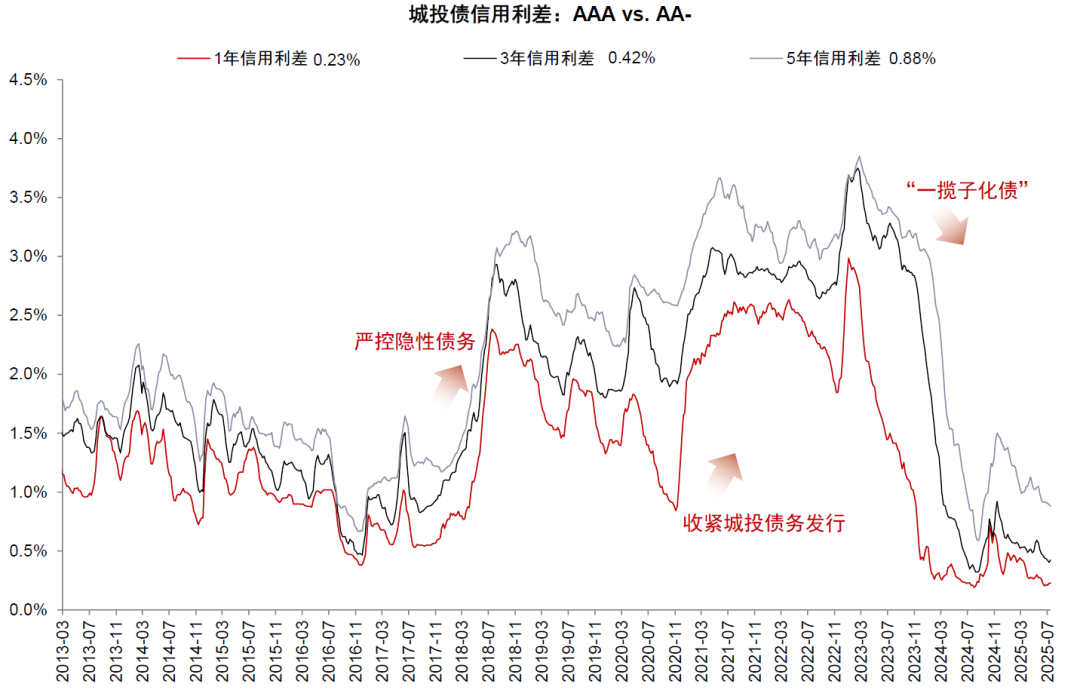

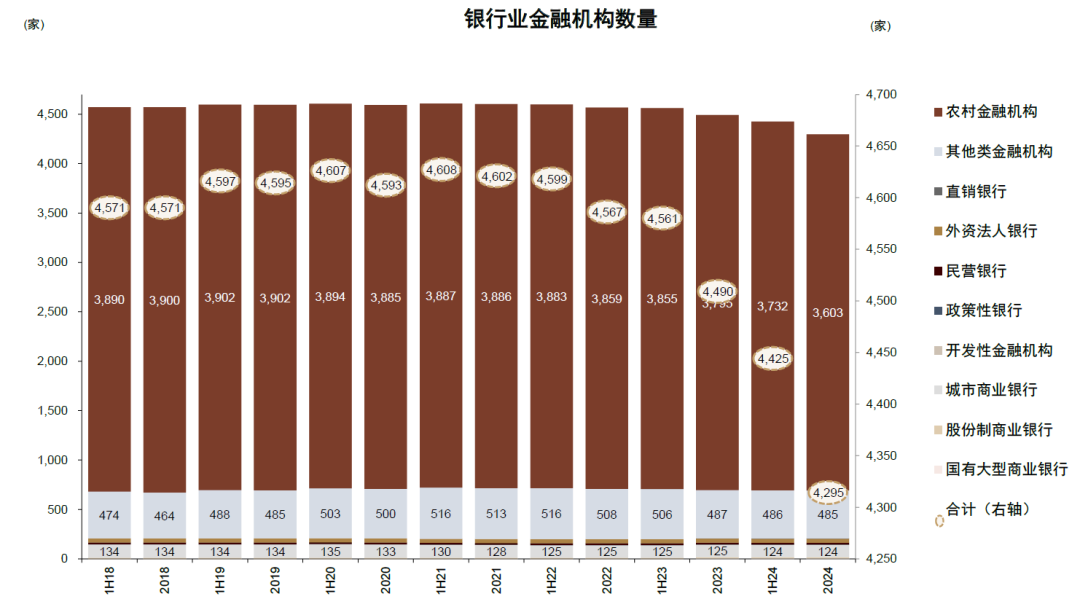

以上市银行300万亿元资产规模样本看,当前上市银行资产质量呈现出“零售冒头、地产横盘、公司改善”的特征,不良净生成率整体改善。以上判断与市场体感高度差异化,主要由于经济仍处于寻底阶段。银行是否承担了风险?我们看到,非上市银行群体兼并重组的速度明显加快,问题中小金融机构风险得到有效处置。另外,一揽子化债成效明显,包括基建类贷款在内的诸多敞口不良率快速改善。虽然C端不良有所上升,但考虑规模基数和上行幅度,加权计算后的结果是总体净不良生成率改善。

Q2:资产荒推动的资金配置是资金层面的核心因素,那么资产端对应的负债约束是什么,进而推动资金配置高股息以及其中的银行股?

低利率时代的特征是低利率低利差高风险,当资产端收益率调整的过程中,负债成本(资管产品预期收益率)调整的节奏与幅度相对有限或滞后,投资者尝试接受略高波动性资产以弥补收益率。从居民角度看,“资产荒”下存款脱媒至理财、债基等资产,非银金融机构则逐步接受高股息权益标的以匹配负债端要求,作为战略性配置。对比之下,部分资管机构可能仅定位红利为产品策略。

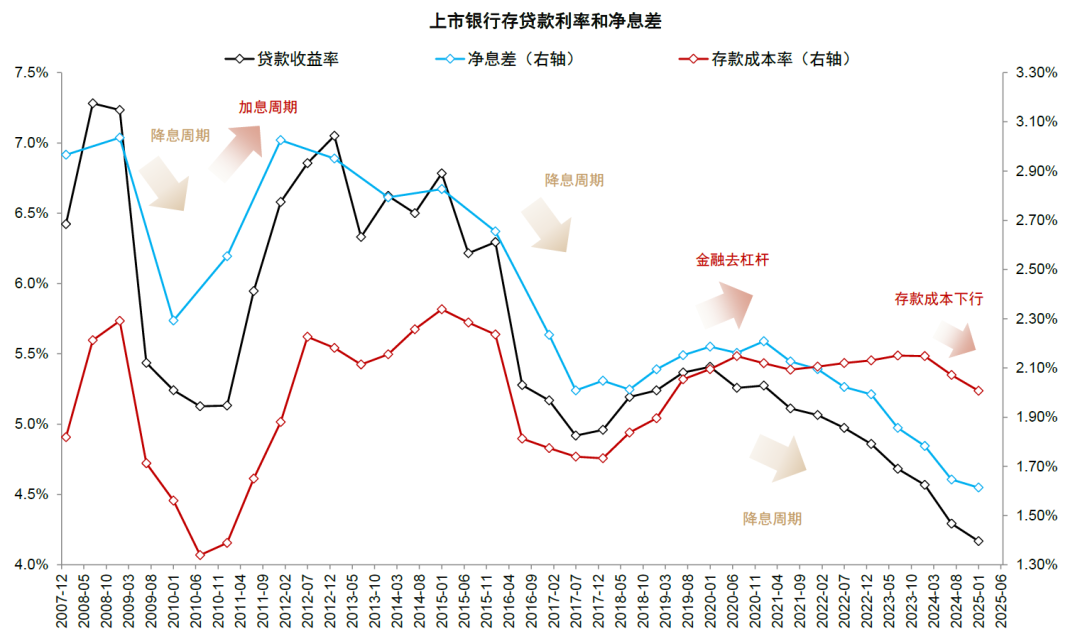

市场逐步认知到银行股票的业绩稳定性,而非传统意义的周期波动。跨国别对比,此前投资者要求更高的风险补偿,但国内银行的股权结构、出清方式与境外差别较大,投资者逐步认识到中资银行的稳定性特征,不必要求过高的风险补偿。跨行业对比,基于资产负债表的存量模式容易在经济寻底阶段获得稳定业绩,资产负债的久期错配以及大量金融投资为此提供了可能。过去几年净息差趋势从行业单边让利逐步转向短中期平稳,从2022年起我们注意到金融监管对于银行合理息差及利润的关注,更加强调需要权衡服务实体经济与保护金融安全。

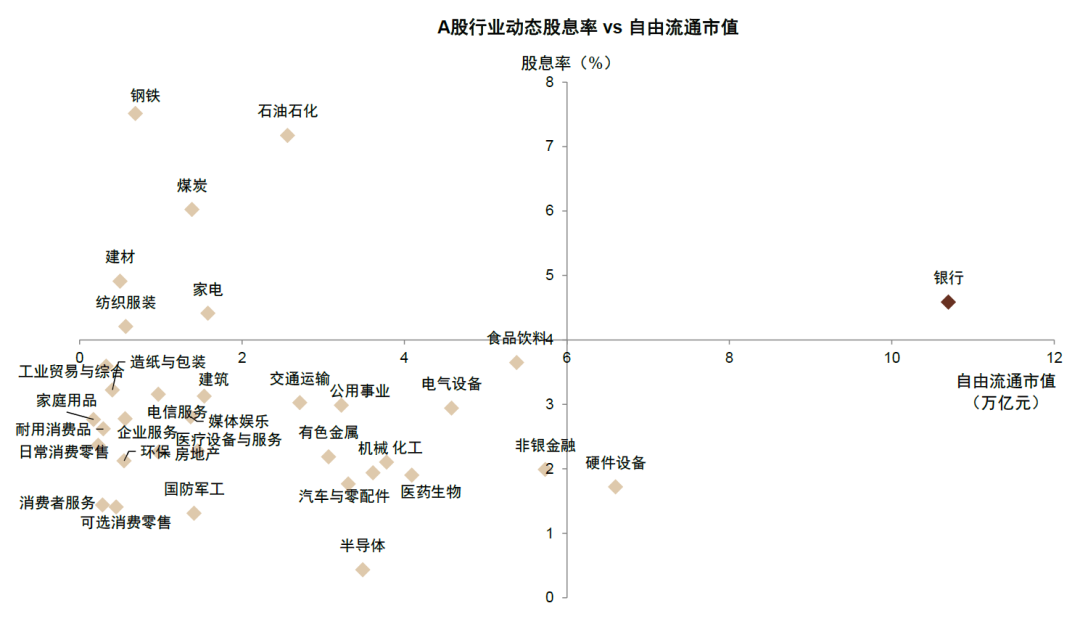

值得注意的是,对比其他行业,银行业高股息特征,除了本身收益率(股息率高低)、波动性(盈利能力变化),还有其他行业不具备的规模特征:1)对保险机构而言,银行3%以上较为稳定的股息率,叠加足够大的市值规模,能够满足保险机构资产端OCI账户的配置需求。2)对AMC而言,由于银行股估值普遍低于1倍市净率,配置银行股后,AMC的会计初始计量中,成本价与1倍市净率的差值可计入当期利润;后续仍可获得银行较为稳定的分红回报。

Q3:如何看未来上涨的持续性及其空间?

连续上涨后的阶段调整是适当的,我们继续看好银行股上涨,下文从逻辑和数据维度探讨可持续性与上涨空间。

从估值角度看,AH银行股市净率估值仍然低于过去十年以来的均值水平,不构成所谓涨多了的问题(相当估值被盈利消化,或者此前被过分低估)。上涨持续性可以综合考虑前文提及的资产荒背景、高股息资产比价、配置机构负债成本、银行业绩稳定性等诸多约束条件。当前阶段绝对收益和相对收益不一定源自行业边际改善,也有可能是跨行业对比的防御属性。

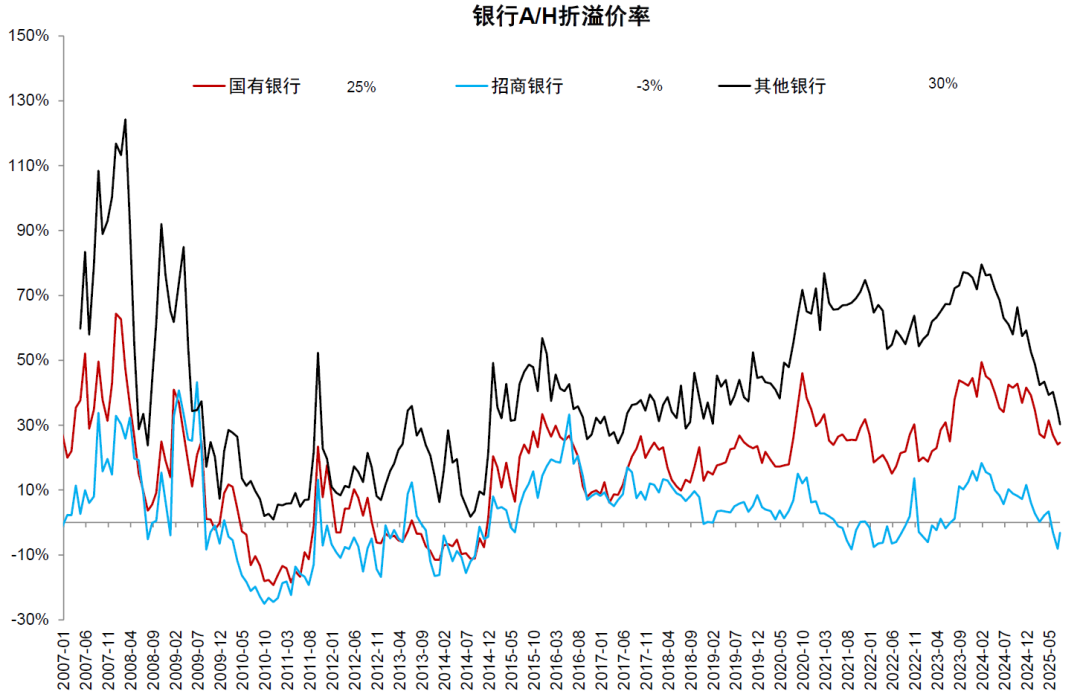

静态上涨空间的上限可以参照此前信用利差收窄的逻辑。近期AH银行交易出现几个趋势值得重视:AH银行股息率价差收敛,反映了保险资金持续买入的趋势;不同类型银行的股息率差距在收敛,反映了类似彼时城投化债阶段的信用利差变化。成功的债务重组逐步消除尾部风险,投资者对于中小银行可持续经营假设的接受度提高。如果类比长江电力等高股息标的,假设股息率价差收敛为零,也假设A/H溢价的存在,那么对应A、H银行股静态上涨空间为37/55%。当然投资者需要比水电基础设施高一些的风险补偿,价差收敛为零的概率较低。以上为静态测算,动态则需要考虑各项约束条件的预期与变化。

Q4:选择哪些银行股票?或者说,给定时间约束,哪些股票相对跑赢明显?

1)我们认为H股银行好于A股,考虑保险投资港股的税收优势,更高的股息率决定了中期维度的两地市场趋势。2)股息率高且稳定的股票,以大行为例,中长期利润预期差别较小,摊薄比例决定了未来股息率预期。3)相同股息率水平,选择业绩稳定性更强的银行股票。业绩稳定性源自负债能力、区域红利及组织效率等角度。4)部分股份行,由公司治理效率提升带来的alpha。

图表1:本轮银行股上涨,表现为不良净生成率的改善,资产负债表更加健康,估值提升对应估值模型风险溢价因素的快速改善

图表2:上市银行资产质量呈现出“零售冒头、地产横盘、公司改善”的特征

图表3:城投信用利差收窄,反映风险溢价下降

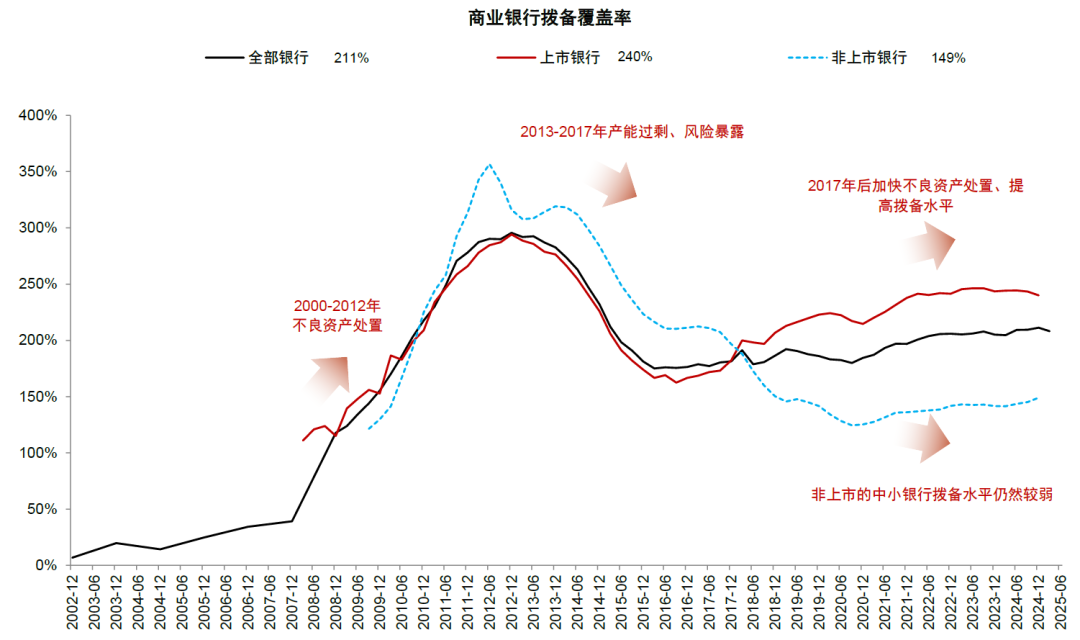

图表4:上市银行拨备覆盖率仍然处于过去十年以来较高水平,风险抵补能力充足

图表5:非上市银行层面兼并重组高效推进,问题中小金融机构风险得到有效处置

图表6:负债成本快速下行,预期中期维度净息差稳定

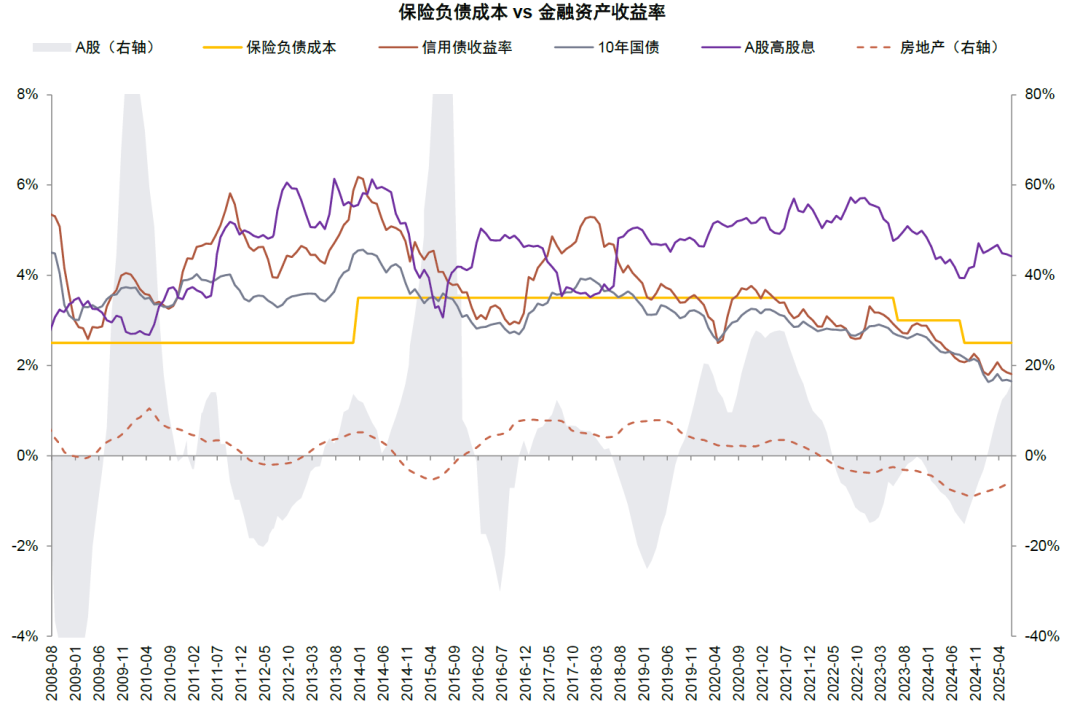

图表7:保险负债成本高于大部分金融资产收益率

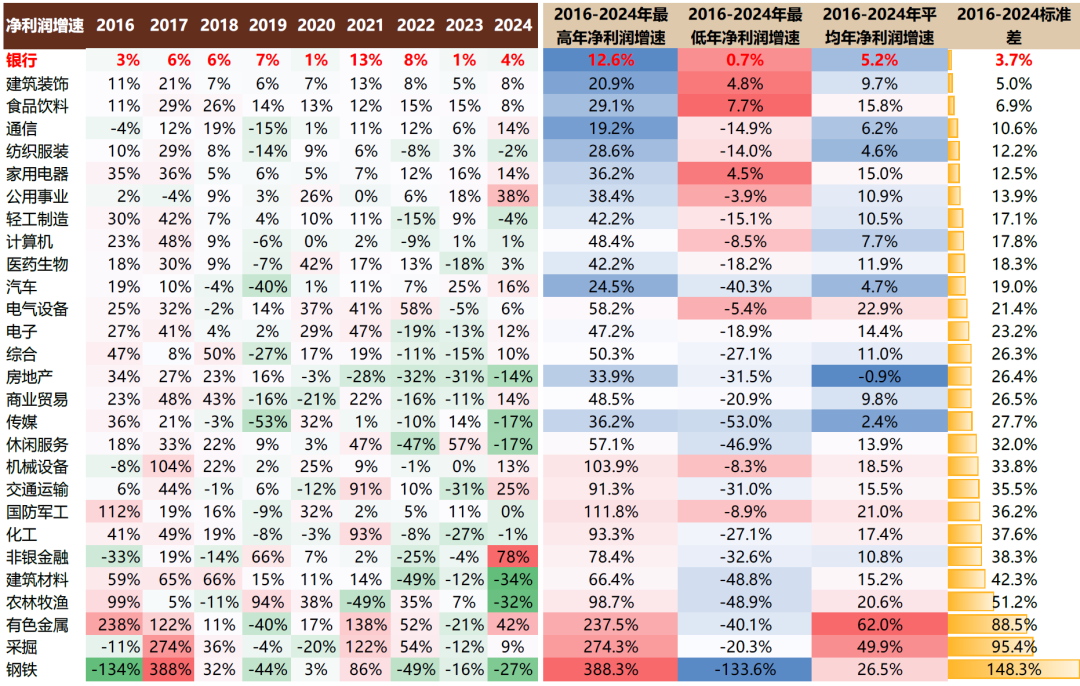

图表8:银行业绩具有稳定性

图表9:银行板块兼具高股息率与高分红额

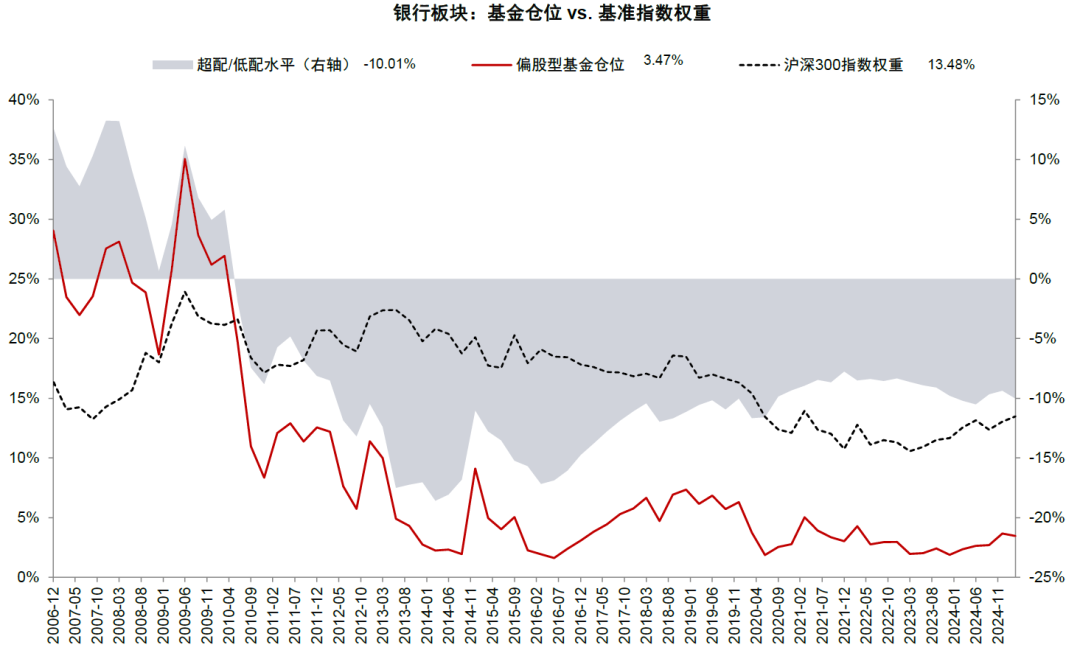

图表10:公募基金对银行深度低配

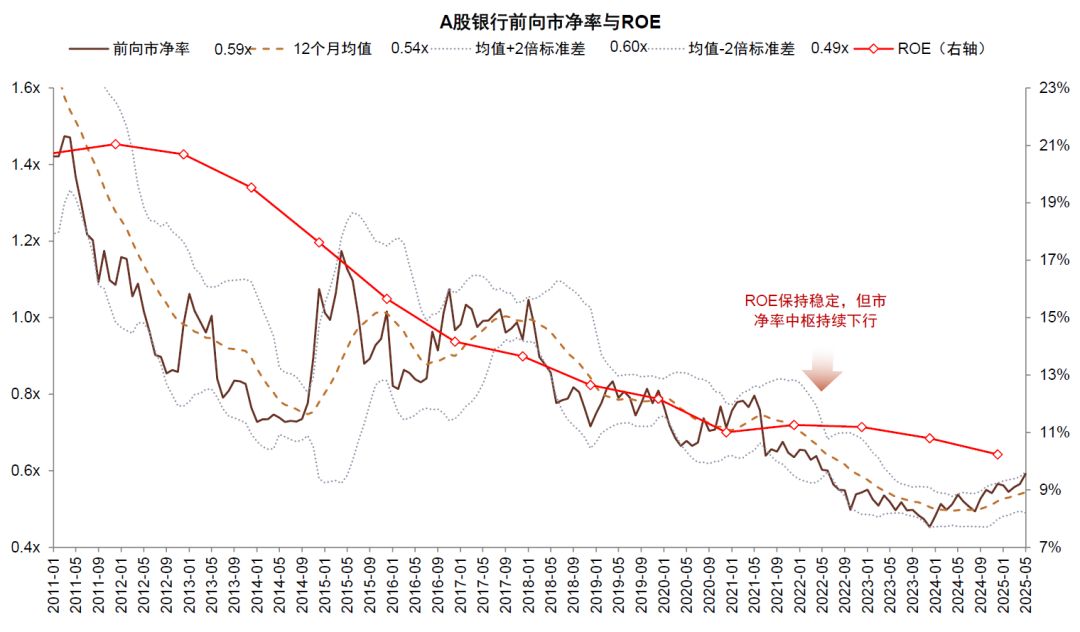

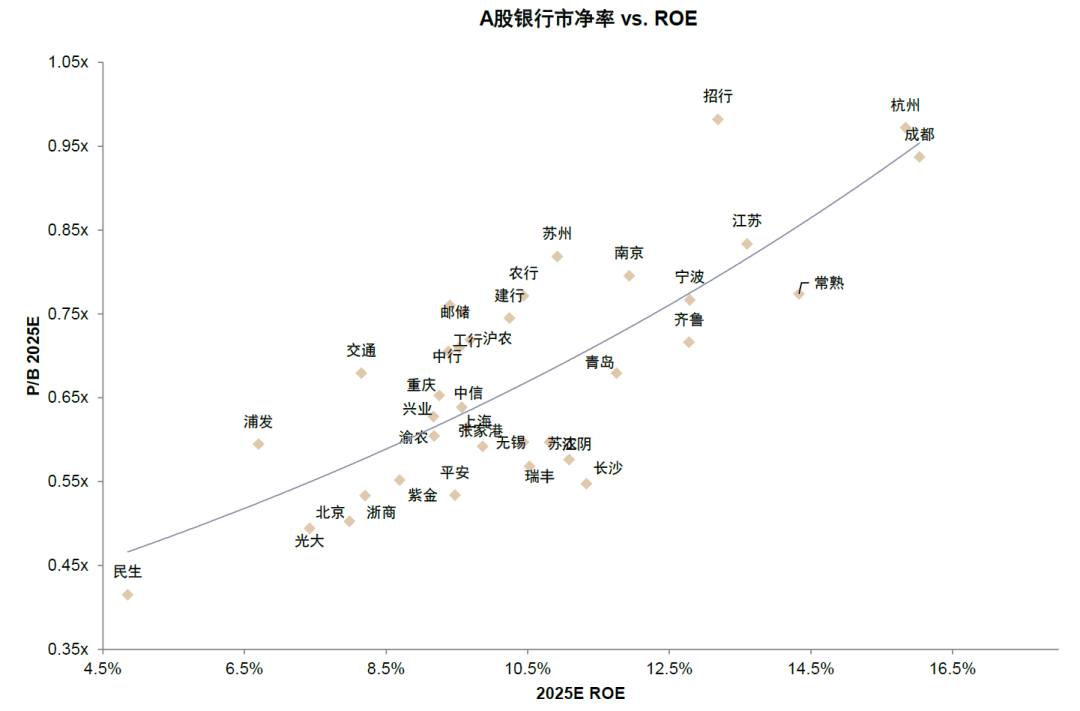

图表11:尽管ROE较为稳定,但市净率仍处于历史低位

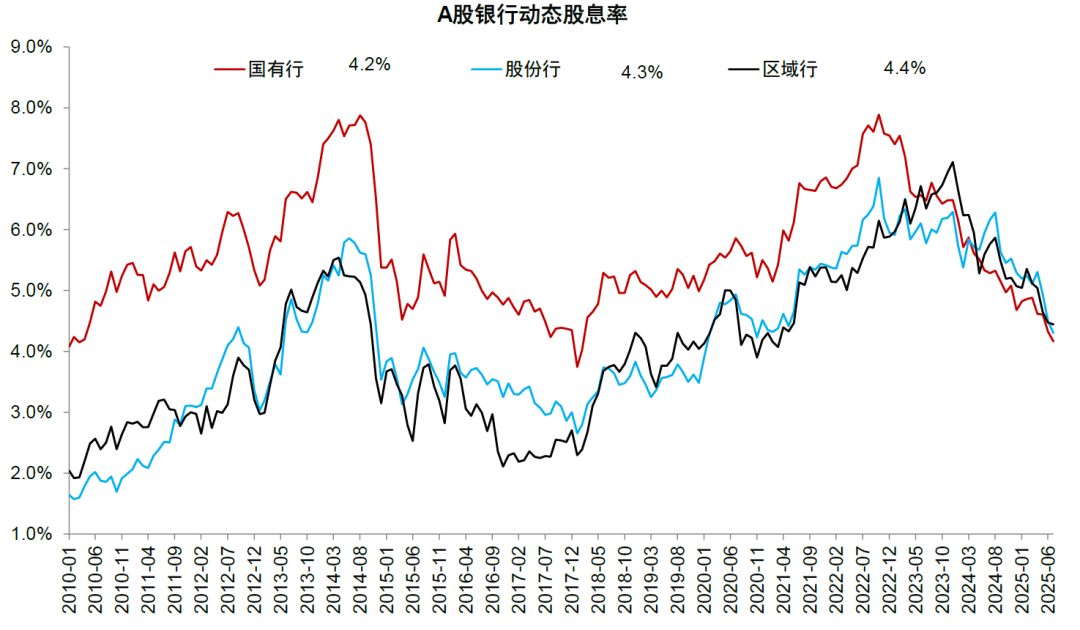

图表12:各类型银行股息率水平收敛

图表13:银行股A/H溢价率收窄

图表14:A股银行PB与ROE相关性

风险提示

1.资产质量恶化超预期。当前阶段信用成本波动幅度甚于净息差,因此,净不良生成率稳定或下降决定了行业利润增速的方向或幅度。如果资产质量恶化超预期,银行业绩压力增大,对估值形成负面影响。

2.息差大幅下滑。利息净收入是银行营收的主要部分,若息差下行超预期,银行营收和利润承压,可能也会导致银行估值明显下降。

本文摘自:2025年7月17日已经发布的《系统梳理银行股投资》

张帅帅分析员SAC执证编号:S0080516060001SFCCERef:BHQ055

许鸿明分析员SAC执证编号:S0080523080007SFCCERef:BUX153

李少萌分析员SAC执证编号:S0080524060011

陆姣阳分析员SAC执证编号:S0080524010001

周基明分析员SAC执证编号:S0080521090005SFCCERef:BTM336

林英奇分析员SAC执证编号:S0080521090006SFCCERef:BGP853

书同文车同轨

银行股实在太便宜了。。[笑着哭][笑着哭]