作者|Frank

“第一次感受抢代言比抢票还难,无库存情况下只能被迫秒切3000万,火成这样你们懂吗?”社交媒体上的这条感叹,直指「黛珂」与田栩宁合作热度的现象级。

这场被热议的合作,是环大陆剧集男主田栩宁成名后的首个商务合约。8月20日黛珂官宣田栩宁成为“LIPOSOME系列挚友”,合作范围限定京东“超级星品IP”项目,而在正式官宣之前,粉丝已喊出“冲总目标10亿”的口号。

提前沸腾的热度早已暴露了黛珂的意图:借这次合作成为“第一个吃螃蟹的人”,快速抢占流量先机。

效果在开售瞬间得到了验证,黛珂LIPOSOME系列小紫瓶精华的30ml(540元)、50ml(730元)、75ml(950元)等规格链接便陷入混战,10分钟内全线断货,30ml款更是在十几秒内售罄,多地库存显示“无货”。

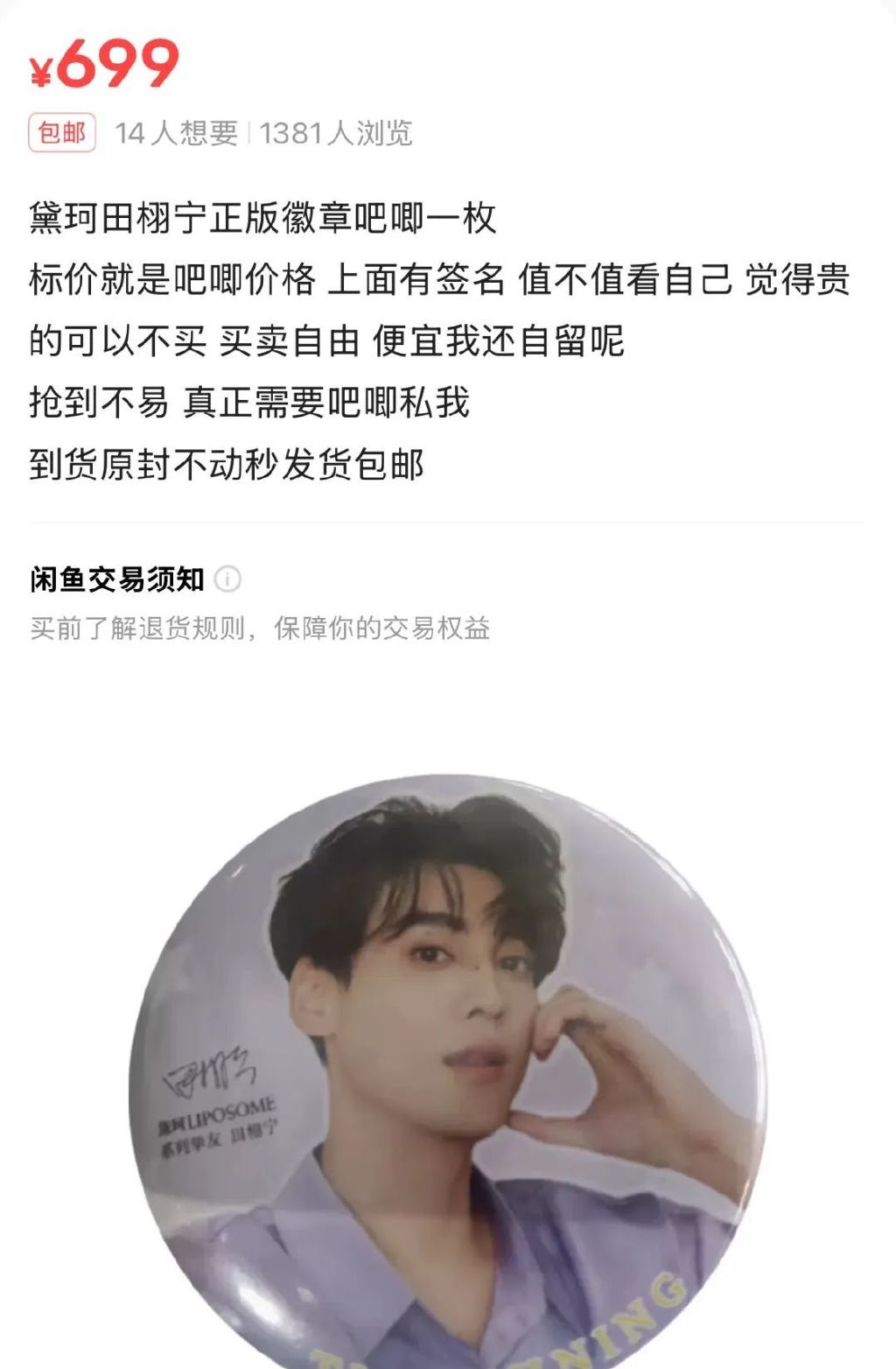

供需的严重失衡甚至催生了黄牛溢价,二手平台上,原价540元的精华被炒至600-1000元,随产品附赠的限量徽章更是标出699元高价。

据相关人士透露,田栩宁当前的代言报价为3个月400万元,而关于具体销售额,市场出现两种声音:

部分粉丝方估算,四个价格档位共售出8万单,按均价计算整体销售额超6600万元;另有观点指出,京东链接存在销量共享机制,实际总销量仅2万单,即便按最高价1030元计算约2000万元,若以最低价540元估算则约1000万元。

但无论哪种口径,都足以印证两点:一是这场合作的投入对黛珂而言早已回本,二是田栩宁已成为当下为数不多兼具“流量”与“带货力”的新晋顶流。

“高端美妆代言的加持效果是立竿见影的,后续其他品类的合作也会接踵而来。”业内人士评价,这次合作对田栩宁是职业生涯的重要跳板,对黛珂则是母公司高丝集团“转守为攻”战略的关键一环。

只是,这场看似“双赢”的狂欢背后,藏着黛珂在中国市场的增长隐忧。

作为高丝集团的核心品牌,黛珂近年增长乏力,中国市场作为高丝全球战略重心,去年经历连续四个季度下滑,即便是在化妆品部门超高端品牌整体增长1.9%的背景下,黛珂仍连续两个季度下滑(Q1-2.8%,Q2-0.4%)。

黛珂的这场热闹,或许正是高端美妆在增长压力下的一个缩影,但背后更深层的问题始终悬而未决:高端美妆品牌押注流量艺人,是真的找到了破局密码,还是在用短期热度掩盖长期增长的焦虑?这样的“转守为攻”,又能走多远?

一直以来,黛珂作为日系高端美妆品牌的代表,其代言人选择被视为品牌调性与艺人气质高度契合的典范。

早期名单里,“高端适配”是核心逻辑。

周迅以“简单高效”的护肤理念,将黛珂“内敛高端”的形象深植注重精神认同的成熟客群;张艺兴则在专业属性与大众影响力间找到平衡,强化产品认知,也拓宽用户圈层。国际线的大谷翔平、布丽·拉森更是自带“顶级口碑”标签,与品牌全球高端定位形成呼应。

但剁椒Spicy盘点发现,黛珂对流量的试探,早在2020年就埋有伏笔。

那一年,刚从《创造营2019》以C位出道的周震南,带着选秀红利空降“中国区推广大使”,数据显示,彩妆类明星效果以96.54指数,排名第一的就是周震南代言的黛珂散粉。

从微博粉丝互动内容来看,粉丝都是冲着周震南去购买产品,彼时,黛珂天猫旗舰店该款散粉已经成为店内散粉销量第一,月销超6000单。

如果说,与周震南的合作是黛珂对流量的初步试探,那么选择田栩宁,无疑标志着黛珂正式转向了“流量进攻”。

田栩宁凭借“环大陆剧集”走红,自带争议与话题度,个人生活更曾卷入舆论争议。黛珂此次选择跳出传统“调性契合”的框架,转而聚焦其粉丝群体的高黏性、强购买力,以及讨论度背后的破圈传播效应。

能直接、持续带动销量的顶流艺人存量有限。从易烊千玺、王一博、肖战等资深顶流,到檀健次、成毅等新晋力量,其商业报价持续高企且档期紧张,品牌争夺异常激烈。

在此“顶流荒”下,像田栩宁这样兼具热度、粉丝活性与相对可控成本的新生力量,自然成了品牌焦点。据透露,该剧热播后,接连不断的品牌主动向其递出橄榄枝,而除了黛珂之外,田栩宁与某洗护用品的代言也正在洽谈。

显然,品牌们瞄准的是此类合作的高投入产出比。

相较于顶流或是国际巨星动辄千万级的代言费用,签约这类上升期艺人的成本通常控制在百万量级,且品牌无需承担传统代言的长期宣传成本,艺人自身的“热搜体质”与粉丝自发传播,能低成本实现品牌声量的快速放大与销量的直接转化。

在大众眼中这或许是颇具争议的营销,在粉丝那里却是用消费为偶像证明商业价值的集体行动。这种模式的爆发力已被市场验证,该剧另一男主梓渝的《风度》杂志在开售24小时内销售额突破5400万,印证了商业爆发力。

而以最低销量来估算,黛珂此次合作也突破了千万销售额,按化妆品行业规律,中游品牌商毛利率通常50%-80%,国际大牌及国产功能性护肤品牌更可达70%-80%,以此推算,仅毛利便达百万量级,甚至早已覆盖代言成本。

黛珂的转变,不过是整个行业代言逻辑重构的缩影。

早期的规则是“明星借品牌抬咖,品牌靠明星固调”,双方更在意长期形象的互相成就;而现在,逻辑彻底倒置,增长变缓后,品牌宁愿为“能带货的争议顶流”让步,也要抓住稀缺的流量入口。

这种转变并非孤例。新生代演员张康乐虽参演的网剧《归棹》热度平平,却凭借与马柏全的“男男CP”营销实现流量突围,成为“低剧集声量、高商业转化”的样本。

今年第一季度,蜜丝婷、蒂佳婷、资生堂等品牌先后与其合作,他与马柏全共同拿下的UNISKIN优时颜“双生代言”礼盒,官宣仅两分钟便全网售罄。

另一侧,品牌对争议性流量的接纳也早有先例。蔡徐坤经历舆论风波后,AVIA成为首个与其签约的品牌;去年,他不仅空降顶流男刊金九封面,5月更被意大利奢侈品牌范思哲全平台官宣为全球品牌代言人,并授予最顶级Title。

某种程度上,黛珂与田栩宁的合作,正与高丝集团的战略转型微妙呼应。

此前“高丝撤离中国”的说辞甚嚣尘上,集团随即在2025年7月18日举办媒体恳谈会,总部高层专程出席,董事长篠原和行明确表态“绝不放弃中国市场”,并披露从“防守”转向“进攻”的三年规划。

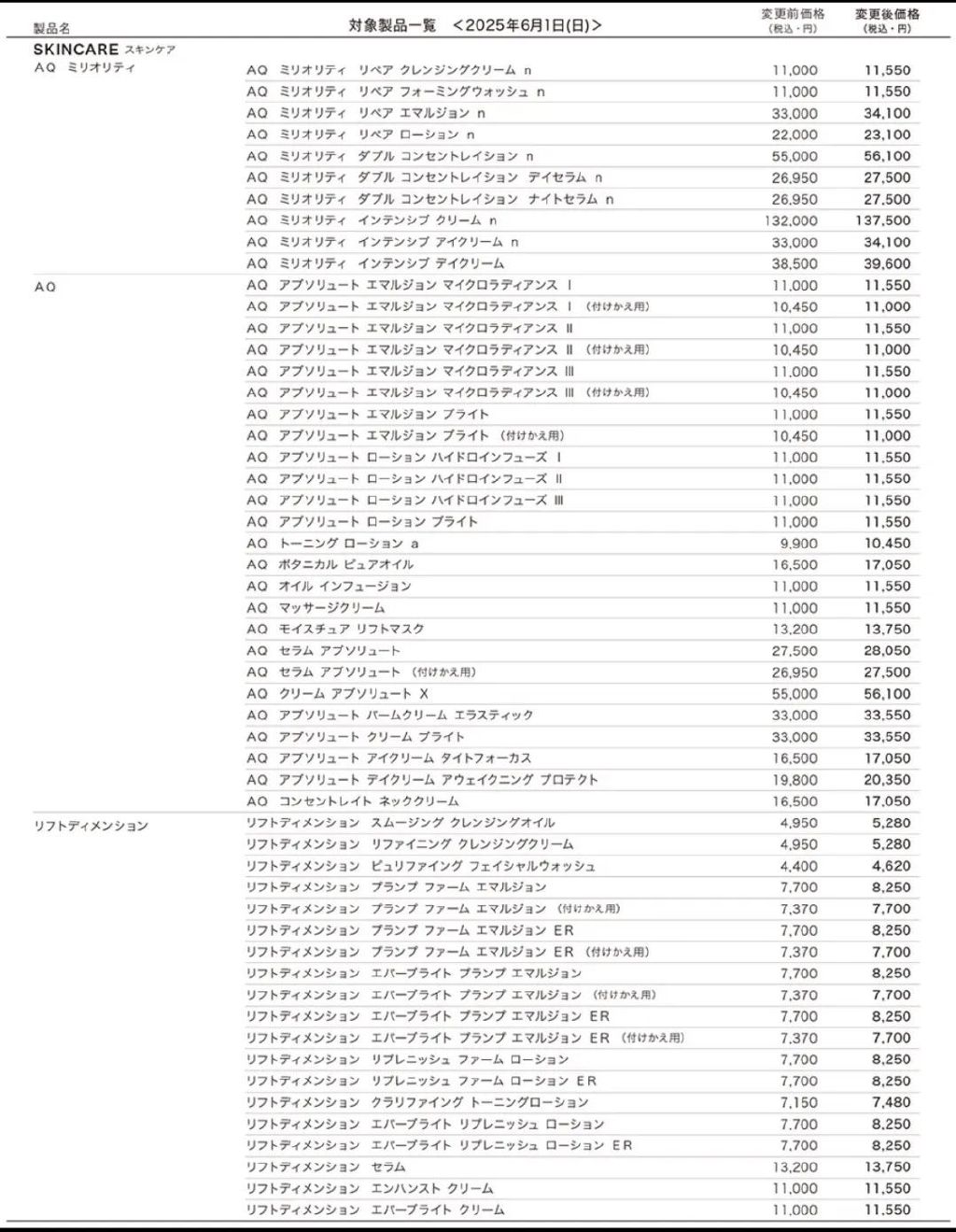

而在此之前,高丝集团旗下的黛珂已先行一步,宣布于6月1日起调整产品价格。

此次涨价金额约550—1100日元(合人民币26—53元),多数产品涨幅3.3%—5%,其中高端线AQMelority密集霜涨价最高达5500日元(约合人民币260元),显露出锚定超高端定位的意图。

只是,涨价能否破局,仍存疑。

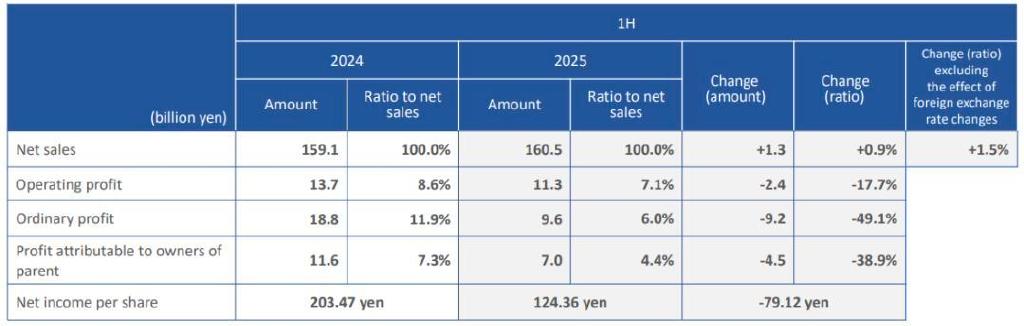

高丝上半年业绩已显疲态,净销售额1605亿日元(约合人民币79亿元),同比仅增0.9%,远低于去年同期10.3%的增速;营业利润113亿日元(约合人民币5.5亿元),同比下降17.7%。

中国市场的压力尤为刺眼,据其2025年H1财报,中国市场(不含旅游零售)上半年营收同比减少4亿日元,下滑7.3%,其中第二季度跌幅扩大至9.6%。

这一颓势与行业寒意共振。据《化妆品观察》报道,2024年已有26个海外品牌撤离中国市场;上半年淘天平台数据显示,至少25个国际大牌销售额下滑,日韩品牌承压明显,高丝旗下高丝、黛珂分别下跌7.33%和17.18%。

2021-2024年,中国高端美妆复合增长率下滑3%,市场进入收缩周期。对定位日系“贵妇”的黛珂而言,全球美妆市场已经进入高端战局,日妆竞争力存疑,高端落子能否破局仍是未知数。

随之而来的是多层级竞争的立体围剿,中高端市场份额被雅诗兰黛“白金系列”、兰蔻“菁纯系列”挤压;消费分级下,高端客群向海蓝之谜、赫莲娜等顶奢品牌迁移;300-500元价位的入门级产品(如紫苏水、防晒乳),又与资生堂悦薇、CPB光采系列形成价格重叠、分流。

与此同时,日妆在新兴渠道已明显失语,2024年抖音美妆品牌TOP20中无任何日妆品牌,反观国货品牌韩束蝉联榜首,珀莱雅、谷雨等持续上升,可复美首次上榜。

另一侧,高丝自身的运营短板,更让这种渠道劣势雪上加霜。

黛珂长期依赖百货专柜,而雅诗兰黛、兰蔻等早已布局高端美妆集合店与私域运营,渠道灵活性差距显著;营销端,高丝仍长期停留在传统代言人投放模式,缺乏社交媒体互动与联动创新,未能跟上中国市场本土化节奏,这也是多数日本品牌的共性痛点。

集团并非没有察觉,为了恢复在中国市场的增长,高丝近期在中国进行了广泛的构造调整。

与田栩宁的合作正成为具体例证,其合作进入第二阶段后,将于23日通过直播首发小紫瓶修护唇霜新品,可见,品牌营销端正朝着社交互动与新品联动的方向,展开长线探索。

值得关注的是,双方此次绑定的小紫瓶系列,实则处于黛珂的中端价格带。品牌旗下紫苏水牛油果、植物韵律、焕白等系列亦同属入门及中端梯队,定价多在500元左右,并非黛珂主打的千元以上“贵妇级”AQ系列产品线。

媒体恳谈会披露的中国市场策略,进一步明确了方向。

品牌侧,聚焦黛珂和雪肌精两大主力品牌,其中黛珂将集中资源押注三大高端系列,通过百货店形象升级、肌源修护系列推广、与高端酒店推出联名客房等举措,强化“日系贵妇”标签,锁定高净值客群

渠道端,打破百货店依赖,转向全国CS渠道渗透,覆盖HARMAY等新零售店、美妆集合店、KA渠道,并下沉至3-4线城市连锁美妆店及大学渠道,拓宽客群触达。

可见,从涨价巩固定位到战略转向“进攻”,高丝正试图以黛珂为支点重构中国市场布局,而这场转型能否见效,仍需时间检验。