韦瑟斯彭:预判英超诸强与欧足联支出红线的距离💰

尽管世俱杯在今夏奉上了丰厚奖金,但能最终加冕“欧洲最佳球队欧冠,依旧是俱乐部足球领域奖金最丰厚的赛事。

本赛季,将有36支球队参与欧冠联赛阶段及后续赛事的角逐,赛事总奖金池高达24.37亿欧元(21亿英镑)。其中,相当一部分奖金将流入英格兰球队——有6支来自英超。再加上一周后即将开赛的欧联杯,以及两周后开启的欧协联,本赛季共有9支不同的英格兰俱乐部(占英超总数的近一半)征战欧洲赛事。这一数据再次印证了英超联赛日益增强的主导地位。

与此同时,这也意味着本赛季这9支俱乐部——阿森纳、维拉、切尔西、水晶宫、利物浦、曼城、纽卡、诺丁汉森林和热刺——必须遵守一套与其余11支英超国内同行不同的财务限制规定。

The Athletic 近日详细解读了欧足联两项核心财务监管规则——“足球收入规则”与“阵容成本规则”的具体内容。其中,“足球收入规则”在很大程度上与英超联赛对各俱乐部实施的“利润与可持续性规则”(PSR)中的亏损限额要求保持一致;而“阵容成本规则”则更直接地针对限制俱乐部支出。尽管英超俱乐部早已讨论过在联赛内部引入自身的“阵容成本规则”,但该规则在英超国内联赛中已连续第二个赛季处于“隐性执行”状态。

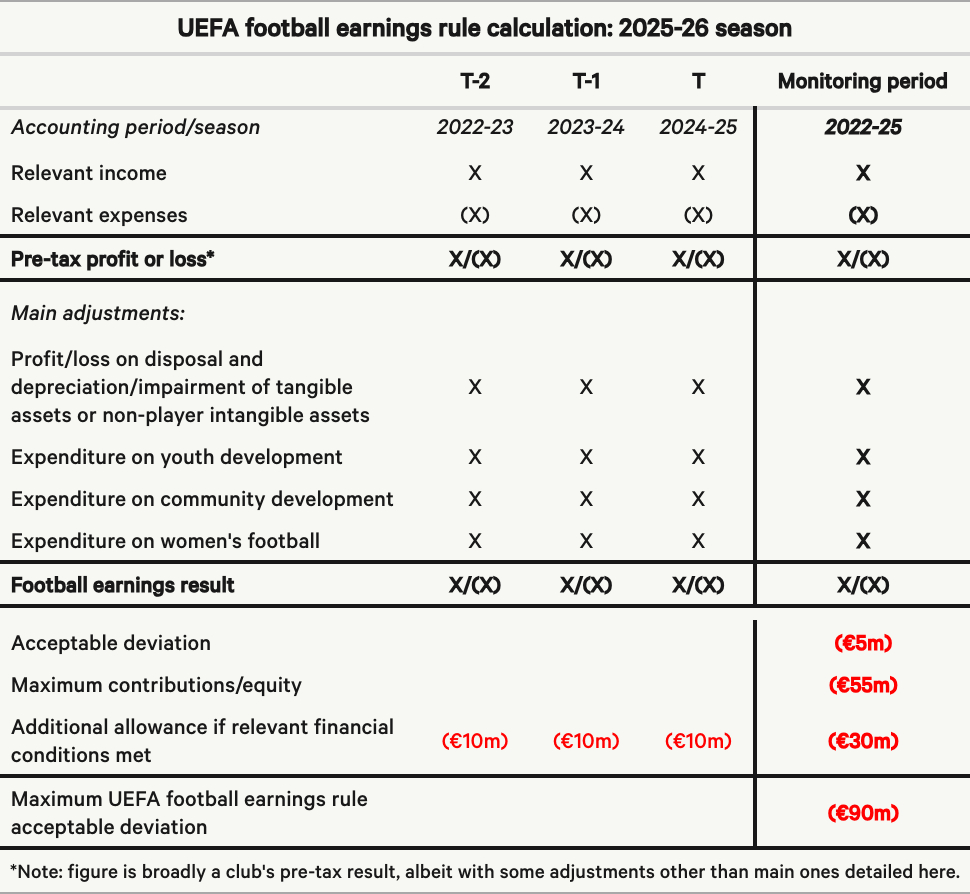

欧足联“足球收入规则”详解

欧足联“足球收入规则”规定,俱乐部在三年内的累计亏损不得超过6000万欧元(5190万英镑)。不过,若俱乐部能满足欧足联认定的四项“财务健康达标条件”,则每年可额外增加1000万欧元亏损额度(在一个评估周期内,累计亏损上限最高可提升至9000万欧元)。这四项条件分别为:

1. 净资产为正;

2. 速动比率(即“(流动资产-存货)÷流动负债”)不低于1;

3. 债务比率(相对于收入)处于可持续水平;

4. 俱乐部具备“持续经营能力”(即短期内无破产风险)。

英格兰俱乐部在其中三项条件上基本都能达标,但在第二项“速动比率”上普遍存在问题。主要原因在于高额的转会债务:2022-23赛季及2023-24赛季,9支英超欧战球队中有8支的流动负债均超过流动资产。唯一的例外是2023-24赛季的曼城。这意味着,除曼城外,其余8支球队均无法获得额外3000万欧元的亏损额度豁免。因此,在2022-25年评估周期内,曼城的亏损上限为7000万欧元(约合6000万英镑),其余8支球队的累计亏损上限则为6000万欧元(合5200万英镑)。

需要说明的是,由于目前尚未获取各俱乐部2024-25赛季的财务报表,对俱乐部亏损情况的分析需基于估算与假设;同时,我们也无法得知“合规支出”(即符合规则可抵扣的支出)的具体抵扣额度。因此,本文所提及的所有数据及预测均为“预估结果”,不能作为事实依据。

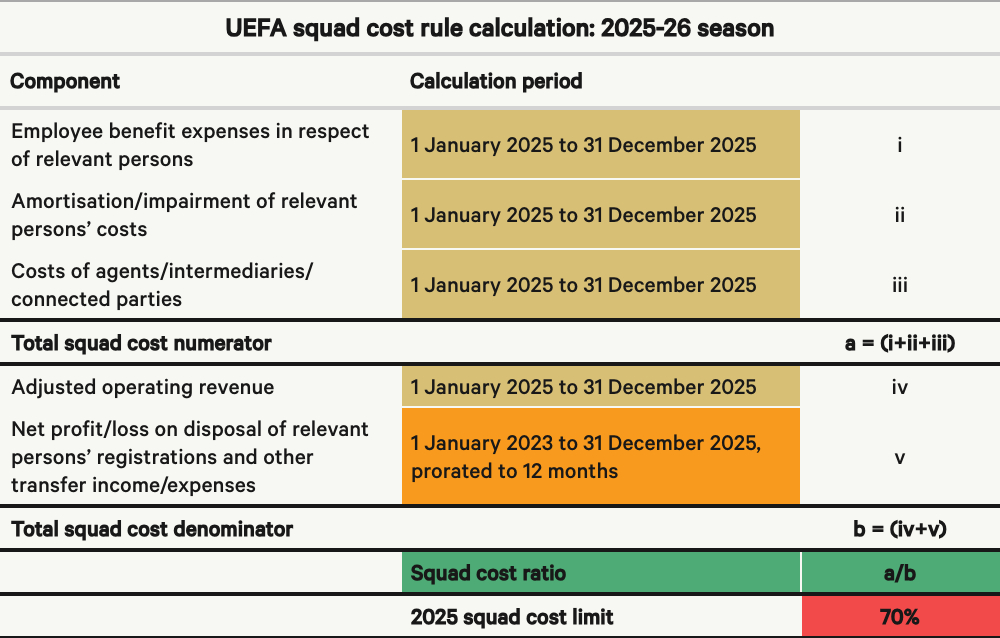

欧足联“阵容成本规则”的复杂性

若论及俱乐部的“阵容成本比率”(SCR),情况则更为复杂。欧足联的“阵容成本规则”按自然年执行,与俱乐部的财务会计周期并不一致,这使得该比率的核算难度进一步加大。此外,俱乐部通常仅公布总薪资支出,而不会细化到球员阵容层面的薪资分布,这也给外部机构进行预测带来了阻碍。

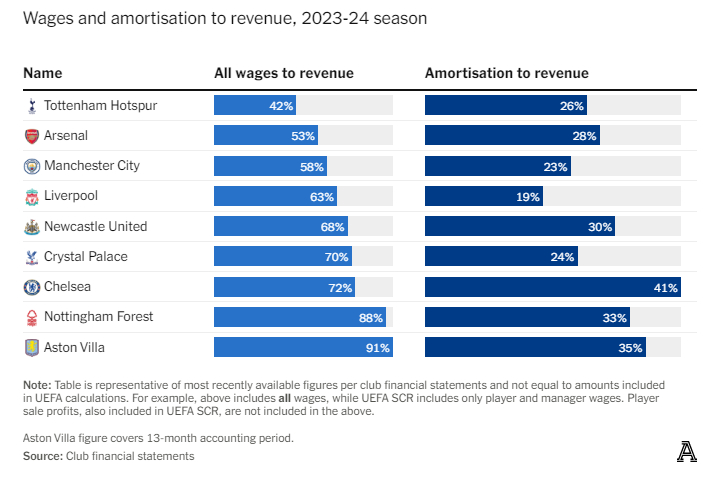

尽管通过分析俱乐部“薪资及摊销成本占收入的比例”可对其阵容成本情况进行初步判断,但这一数据并不能完全等同于欧足联“阵容成本比率”的最终结果。从图3数据来看,2023-24赛季仅有热刺的“薪资与摊销成本合计占收入比例”低于70%,这意味着其余8支球队未来可能面临触及欧足联阵容成本上限的风险。

然而,实际判定过程远非如此简单。正如我们将看到的,各环节均存在复杂细节,每支俱乐部的财务状况也各具特殊性。在此需再次强调,本文所有相关数据均为估算值。对于“阵容成本比率”而言,估算更是唯一选择——各俱乐部要到2025年底才能明确自身在该规则下的准确合规情况。

《竞技报》已将本次分析结果告知上述9支俱乐部,对于部分俱乐部的反馈,我们已在分析中予以考量。

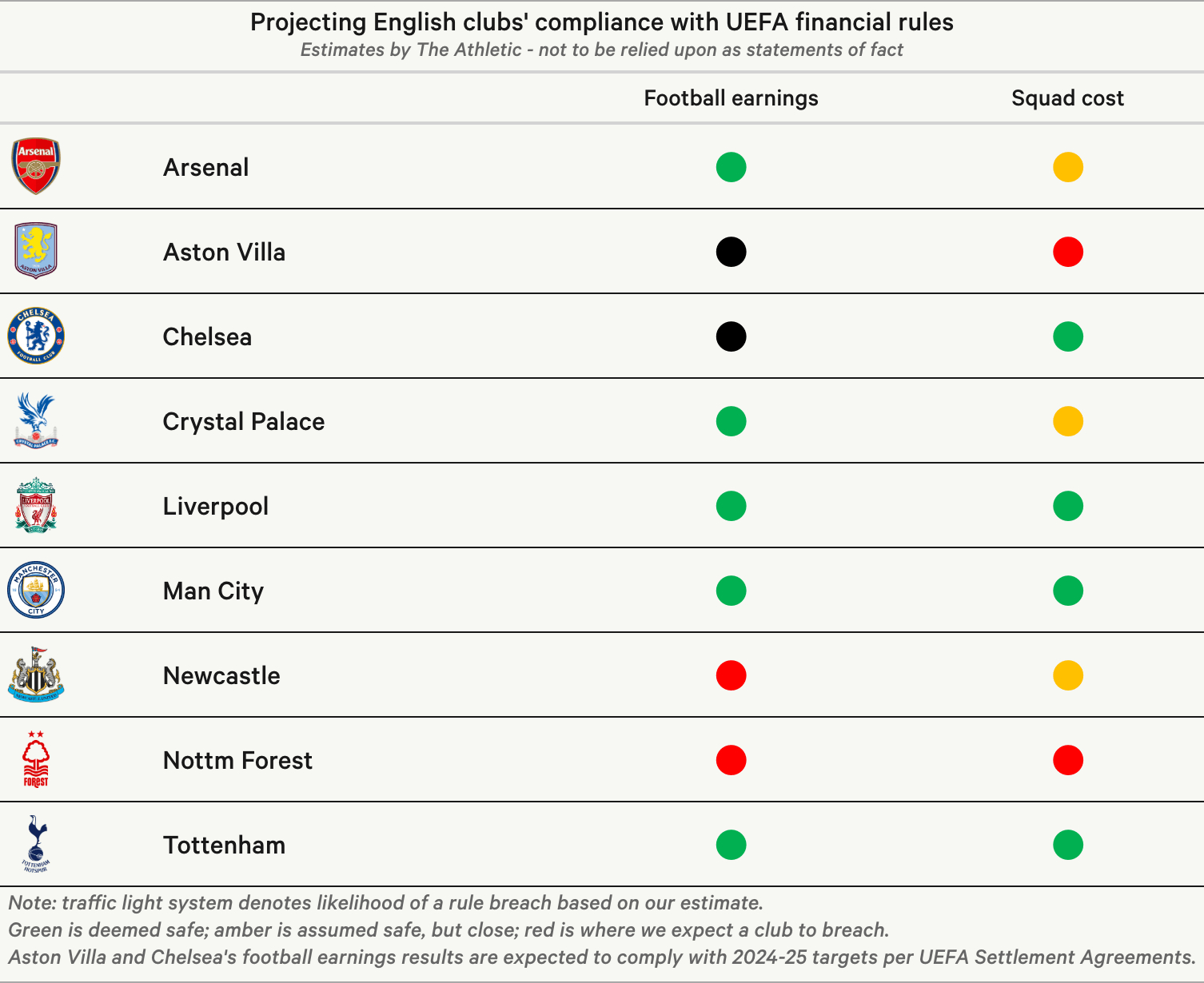

利物浦:欧足联“足球收入规则”合规情况

利物浦在2023-24赛季录得5710万英镑的俱乐部史上最高亏损,而2022-23赛季该队已亏损900万英镑。在此背景下,这支卫冕英超冠军球队或许会担忧违反欧足联的亏损限额规定。

但实际情况并非如此。正如《竞技报》在3月所详述的,即便将联赛夺冠奖金与欧冠参赛资格相关奖金计入后,薪资账单可能达到4亿英镑左右,利物浦仍有望在2024-25赛季实现可观盈利。约6000万英镑的额外欧洲赛事奖金,加之比赛日收入与商业收入的增长,应能推动该队收入从2023-24赛季的6.138亿英镑增至7亿英镑以上。

此前两个赛季(2022-23及2023-24赛季)累计6610万英镑(折合7680万欧元)的亏损,尚未扣除用于基础设施建设等方面的合规支出——对于利物浦这样的俱乐部而言,这类支出规模相当可观。再结合上赛季(2024-25赛季)的盈利,在亏损限额方面,利物浦几乎无需担忧。《竞技报》估算,从“足球收入规则”的维度来看,利物浦处于盈利状态。

阵容成本规则

利物浦今夏在阵容建设上的巨额投入,自然让人们聚焦于其是否符合这项旨在限制球队支出的规则。仅新援签约一项,就为2025-26赛季增加了约8000万英镑的转会摊销成本,且未来几年这一数字还将持续攀升——因为本赛季多数新援(例如亚历山大伊萨克,他直到9月1日才加盟)的摊销费用并未按全年额度计入。此外,新援签约还带来了高额的薪资新增成本。

不过,利物浦将从“时间节点”与“操作举措”两方面获益。就时间节点而言,由于球队大部分转会操作在年中之后完成,因此2025年阵容成本比率(SCR)核算中,仅需计入不到一半的年度转会相关成本。以伊萨克为例,他在本赛季核算中仅需计入四个月的摊销费用与薪资,而非全年额度。此外,他与其他部分新援的签约费可能会被立即计入财务账目,并纳入2025年的核算范围。

在操作举措方面,利物浦今夏成为转会市场上的“出售大户”,通过球员回笼了近2亿英镑资金。尽管这笔收入并非全部为利润,且仅有三分之一的利润可直接计入阵容成本比率(SCR)核算,但仍大幅增厚了本已增长的收入规模。这些球员出售交易,加之2024年离队的蒂亚戈、马蒂普等高薪球员在本赛季产生的全年薪资节省效应,不仅抵消了今夏新援带来的薪资账单增幅,也覆盖了范戴克、萨拉赫等核心球员续约所增加的薪资成本。

另一个关键因素在于利物浦的非球员薪资支出。欧足联2022-23赛季的一份报告指出,利物浦为其他工作人员(非球员)支付的薪资超1亿英镑——即便此后这一数字未大幅增长,也会显著降低需计入球队阵容成本比率核算的金额。综合上述所有因素,《竞技报》预测利物浦在阵容成本规则项下毫无压力,2025年其阵容成本比率将处于55%至60%的区间。

(其他八队如图所示)

萧峰

够专业[点赞][点赞]反正一句话:财务健康