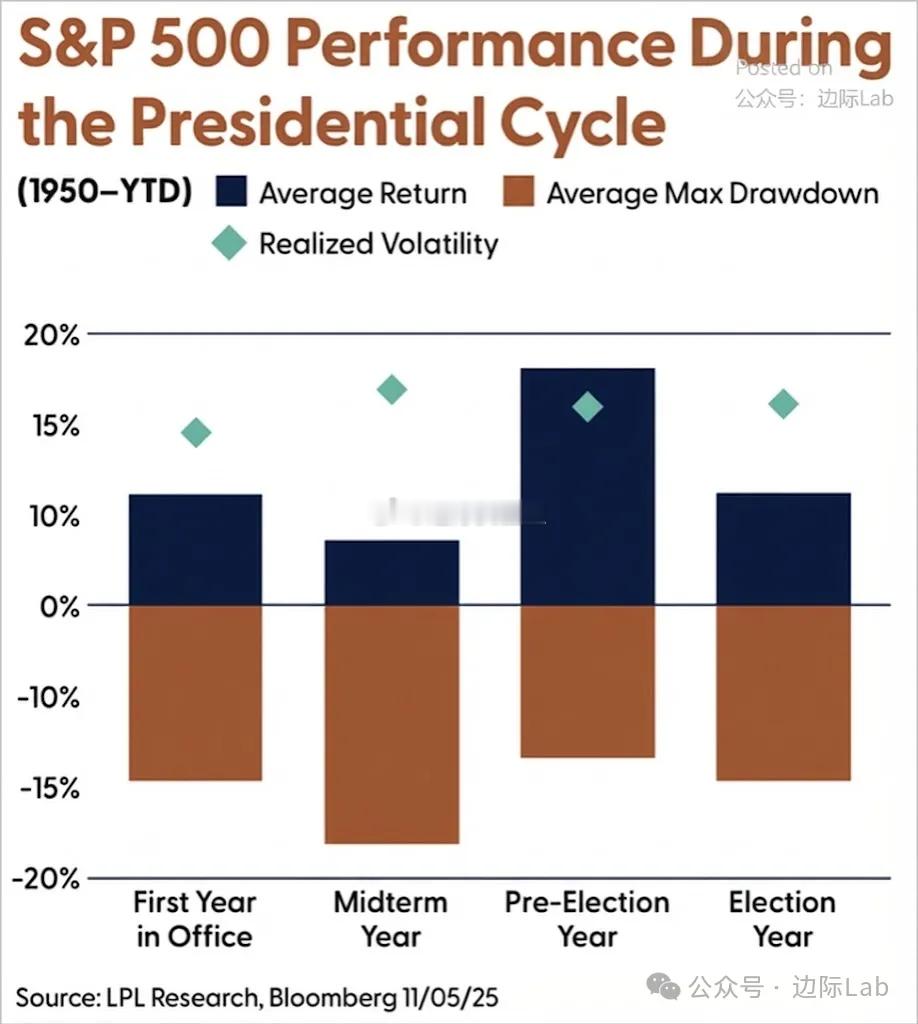

自1950年以来长周期数据显示,美国中期选举年的股市表现呈现出显著的风险不对称特征,其平均回报率被压制至仅4.6%,同时伴随着高达17.5%的平均最大回撤及周期内最高的实际波动率。这种定价形态源于执政中期政策不确定性与国会控制权争夺引发的风险溢价飙升,与随后的大选前一年所展现的平均超15%回报及最低回撤形成剧烈反差。来源:LPL Research

自1950年以来长周期数据显示,美国中期选举年的股市表现呈现出显著的风险不对称特征,其平均回报率被压制至仅4.6%,同时伴随着高达17.5%的平均最大回撤及周期内最高的实际波动率。这种定价形态源于执政中期政策不确定性与国会控制权争夺引发的风险溢价飙升,与随后的大选前一年所展现的平均超15%回报及最低回撤形成剧烈反差。来源:LPL Research