五粮液三季报净利砍半!白酒3年调整期躲不开,价投该这么干

白酒股向来是价投的心头好,商业模式硬,现金流也厚实,可这两年不少股民高位冲进去,套个3~5年都不新鲜,五粮液2025年三季报一出来,直接给市场泼了盆冷水——曾经的高端白酒二哥,业绩跌得比预想中狠多了,这背后是整个白酒行业绕不开的调整周期。

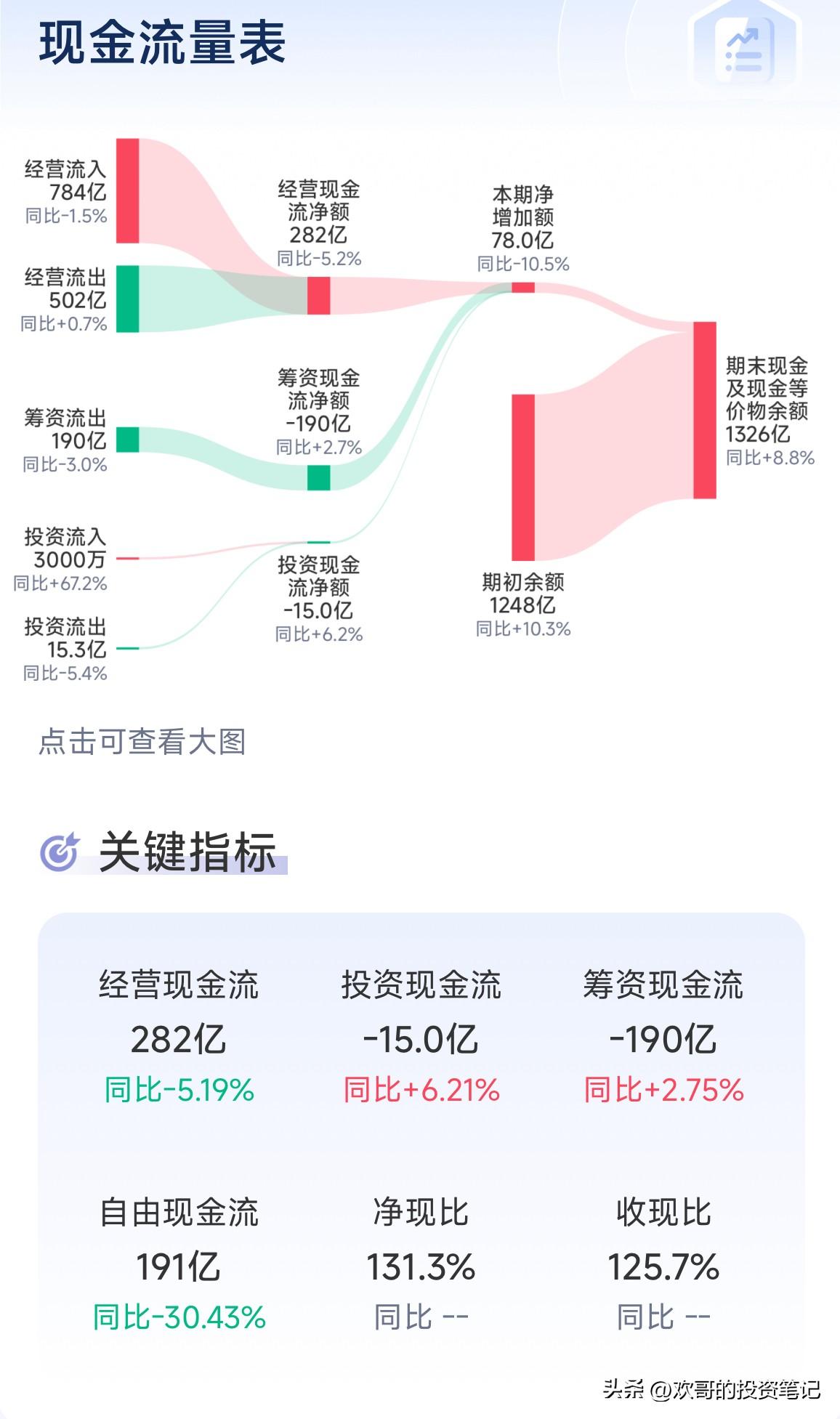

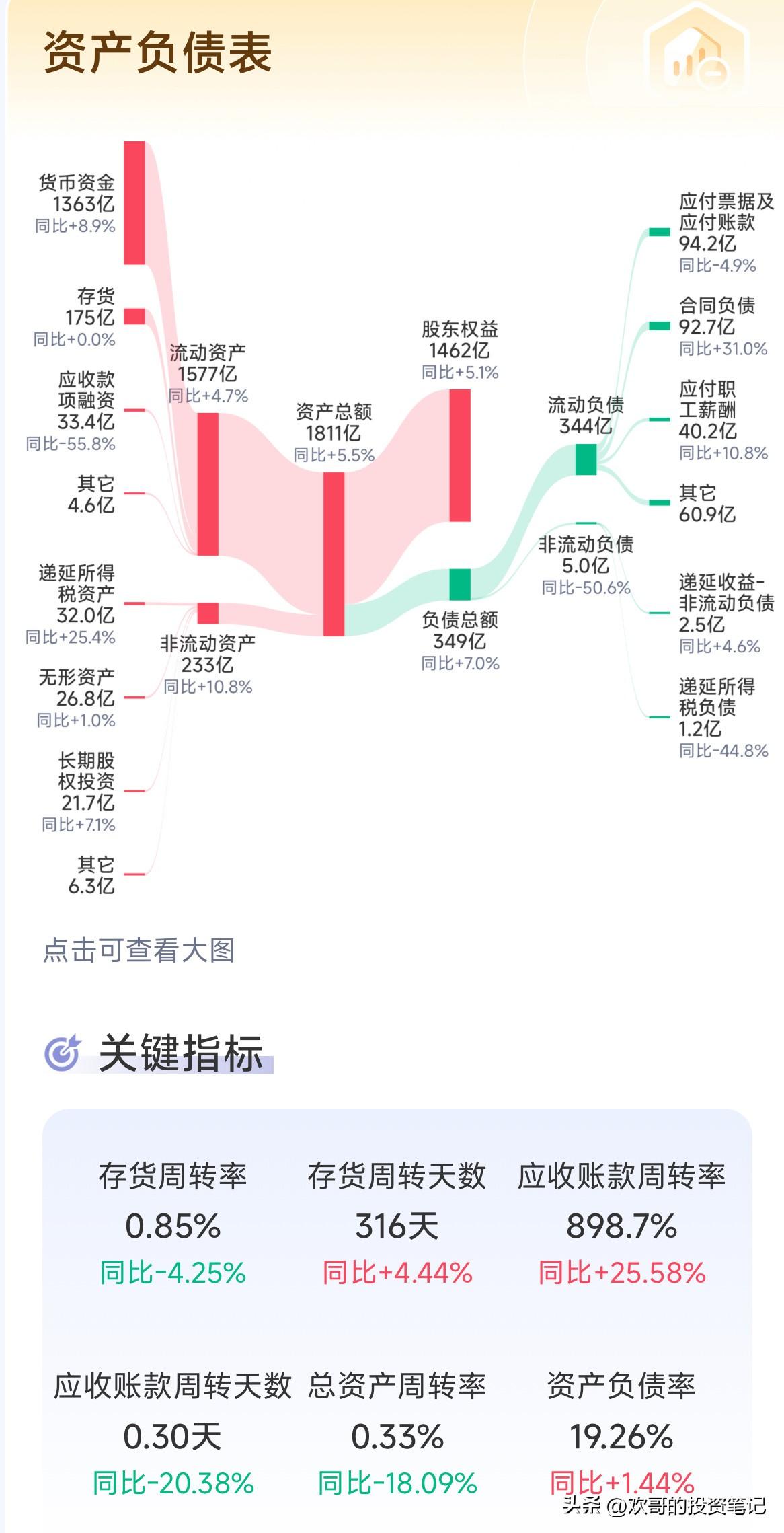

2025年三季度五粮液的业绩,讲真,属实差强人意,营收609亿,同比下降10.3%;净利润215亿,下滑13.72%,单看三季度更狠,营收才81.74亿,直接跌了52.66%,净利润20.2亿,降幅飙到65.62%,核心指标也没扛住,三季报ROE 15.4%,比去年少了3%,毛利率63%,同比降了13%。

好在公司底子还在,股东权益1425亿,手里握着1363亿现金,一分有息负债都没有,中期还分红了100亿,但再厚实的家底也架不住单季度业绩断崖式下跌,5月禁酒令的影响早有预期,高端消费疲软也是行业共识,可作为头部企业,盈利波动这么剧烈实在说不过去,之前一直喊着渠道良性,现在看来,管理层真得好好反思反思,更关键的信号提现在价格上,茅台一批价已经跌到1640元,作为行业风向标,这可不是好消息,五粮液毛利率下滑,本质就是价盘受了影响,市场猜,公司要么是为了保价停了发货,要么是在使劲去库存,不管哪种情况,这份三季报属实够糟糕的。

五粮液的困境就是整个白酒行业的缩影,有人说年轻人不喝白酒了,这都是表面现象,没有看到问题的本质,真正的原因就俩。

过去8年,白酒行业简直在开火箭,GDP增速才5%,白酒行业年均增速却能冲到15%~30%,管理层都定着高增长目标,你提价我也提价,你压货我也压货,陷入了囚徒困境,这种不切实际的高速扩张,最后渠道堆满了库存,酒价只能往理性回归,泡沫破了,调整自然来。

再就是经济转型的影响,白酒和地产绑得紧,现在地产行业自由落体,高端消费的购买力直接受了冲击,经济转型期,大家钱包都收紧了,买高端白酒自然变得谨慎,这对白酒企业来说是长期的压力。

基于以上这两点,未来3年白酒行业的调整大概率要持续,价盘和量盘是行业的核心变量,这俩短期内都难有起色,白酒企业的盈利还得面临大挑战,3年后能不能回暖,得看几个信号:通胀会不会回升,地产能不能复苏,高科技行业突破后能不能让大家收入真涨起来,政策会不会有大转向,这些信号没明确前,只能走一步看一步,茅台一批价的变动得盯着点,那是行业的晴雨表。

对关注五粮液的投资者来说,应对策略其实很简单:及时修正估值,别再头铁硬扛,白酒行业的好商业模式没改,只是进了周期调整,这对想净买入的人来说反而是机会,核心就是择机、慢慢买、以时间换空间。

按保守估算,五粮液要是能稳定赚250亿,对应15倍市盈率,80-100元就是合理介入价,这个价位区间有钱就慢慢捡筹码不用急,以时间换空间,就是未来3年每年能稳稳拿200亿左右的分红别纠结短期股价波动,行业调整一般要3年周期,急着抄底容易被套,耐心等着才是价投该有的样子。

很多人炒股总被短期股价带着跑,这可是大错特错,我们该关注的是企业3-5年的经营基本面,保守评估它的盈利能力,算出有安全边际的估值,市场先生的短期情绪没法预测,但只要企业商业模式没变、底子还在,股价跌了反而能捡到更划算的筹码,宁要稳定盈利的企业,也不要股价涨却亏损的公司,按自己的节奏布局,才能在行业调整里站稳脚。

白酒行业的黄金时代或许暂时落幕,但优质企业的价值不会消失,五粮液这样的龙头,只要扛过这轮调整,等行业回暖,还是价投圈的香饽饽,关键在于,你有没有足够的耐心和安全边际意识,等到那个合适的入场时机。